意見領(lǐng)袖 | 王劍

本文發(fā)表于《銀行家》雜志2023年第10期‘商業(yè)銀行’欄目

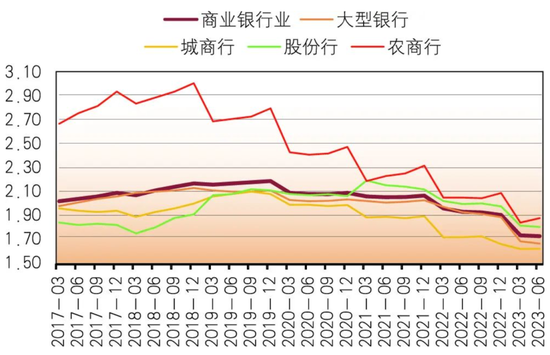

凈息差是銀行凈利息收入和銀行全部生息資產(chǎn)的比值,作為評估商業(yè)銀行盈利能力的主要指標之一,它向來為市場所重點關(guān)注。近些年我國銀行凈息差持續(xù)收窄(見圖1),根據(jù)國家金融監(jiān)管總局的數(shù)據(jù),截至2023年上半年末,我國商業(yè)銀行凈息差已經(jīng)跌至1.74%,比2022年底降低17個基點,比2021年末降低34個基點。其原因是多樣的,如國家讓利實體經(jīng)濟的政策號召、LPR的持續(xù)下調(diào)、市場利率走低、貸款置換等,這些因素都對凈息差有著不同程度的影響。

數(shù)據(jù)來源:Wind

數(shù)據(jù)來源:Wind

圖1 2017年3月至2023年6月各類型商業(yè)銀行凈息差走勢

No.1

銀行的合理利潤測算

合理利潤,是指一個適中的利潤空間,不能過高而擠占實體經(jīng)濟的利潤空間,也不能過低而損害銀行本身的生存能力以及放貸能力。在銀行業(yè)減費讓利支持實體經(jīng)濟的背景下,本文主要測算銀行業(yè)利潤率的階段性底線,即以服務(wù)實體經(jīng)濟為前提,將銀行放貸能力設(shè)定為我國經(jīng)濟增長階段性所需,從而給出所需ROE與凈息差的推導(dǎo)過程及測算結(jié)果。

由于市凈率遠低于1倍和資本市場發(fā)展階段等原因,我國銀行通過外源性渠道補充資本的能力較為有限,因此維持一定的風(fēng)險資產(chǎn)增長主要靠內(nèi)源性資本補充。實踐中不免有銀行能夠進行外源性融資,但整體體量較小。為使推導(dǎo)簡單、可行,我們以4個假設(shè)作為前提:一是資產(chǎn)結(jié)構(gòu)不變,即資產(chǎn)增速等于風(fēng)險加權(quán)資產(chǎn)增速;二是核心一級資本充足率基本不變;三是銀行業(yè)分紅率不變,設(shè)為30%;四是不進行外部融資,也不新設(shè)銀行業(yè)金融機構(gòu)。

要想維持核心一級資本充足率不變,就得保證核心一級資本凈額(核心一級資本充足率的分子)與風(fēng)險加權(quán)資產(chǎn)(核心一級資本充足率的分母)的同比增長。我國廣義貨幣供應(yīng)量(M2)增速以名義GDP為主要目標,按照我國2035年遠景目標,2021—2035年,年均復(fù)合增長率不能低于4.73%,因此假設(shè)我國在未來幾年每年實際GDP增速目標在5%上下,加上2%左右的通脹因素,以及1—2個百分點的貨幣深化因素,我國M2未來增速約為8%—9%。在資產(chǎn)結(jié)構(gòu)不變的前提下,全行業(yè)的總資產(chǎn)增速約等于M2增速,風(fēng)險加權(quán)資產(chǎn)的增速約等于銀行總資產(chǎn)增速。進而我們得出,銀行風(fēng)險加權(quán)資產(chǎn)增速約等于8%—9%。于是銀行的核心一級資本凈額也需要保持8%—9%的增速,才能在不需要外部融資的情況下,維持核心一級資本充足率不變。

根據(jù)凈利潤扣除分紅的部分用于留存成為銀行業(yè)核心一級資本的安排。我們按8%—9%的較低水平計算,則要保持核心一級資本8%的增速以及30%的分紅比例,ROE至少得維持在11.4%。此時,若銀行資本金為100元,ROE是11.4%(此處ROE為“凈利潤/期初凈資產(chǎn)”,與常用的加權(quán)平均ROE略有誤差),即獲得利潤11.4元,扣除30%的分紅,剩下8元未分配利潤用于補充資本,則資本的增長率剛好是8%。因此,銀行支持實體增長且無外源性核心一級資本補充的ROE為11.4%。

No.2

銀行的合理凈息差測算

將ROE分解為ROA與權(quán)益乘數(shù)的乘積,ROA即凈利潤與平均資產(chǎn)的比,權(quán)益乘數(shù)即平均資產(chǎn)與平均凈資產(chǎn)的比,凈利潤又可以分解為利息凈收入、手續(xù)費及傭金凈收入與其他收入的和減去業(yè)務(wù)及管理費用、資產(chǎn)減值損失及其他費用或成本的和。這里我們把其他收入與其他費用或成本合計為其他。另外,由于銀行的生息資產(chǎn)占總資產(chǎn)的比例極高,一般達到95%以上,“凈利息收入/平均總資產(chǎn)”可拆解為“平均生息資產(chǎn)/平均總資產(chǎn)”乘以“凈利息收入/平均生息資產(chǎn)”,可近似為0.95乘以“凈利息收入/平均生息資產(chǎn)”即,0.95乘以凈息差。

這樣,我們得到ROE的如下近似式,其中括號里的部分為對ROA的近似。

從11.4%的合理ROE出發(fā),我們嘗試給出凈息差的合理估計。假設(shè)以下5個指標保持不變:

權(quán)益乘數(shù):目前約在14.2,這是銀行業(yè)多年去杠桿的結(jié)果,我們認為這一值在未來也不容易反彈。如果資本充足率不變,資產(chǎn)結(jié)構(gòu)不變,那么權(quán)益乘數(shù)基本上就不會變。

(手續(xù)費及傭金凈收入+其他收入)/平均資產(chǎn):A股上市銀行近5年的(2017—2021年,下同)均值為0.78%。

業(yè)務(wù)及管理費用/平均資產(chǎn):近5年的均值為0.65%。

資產(chǎn)減值損失/平均資產(chǎn)(約等于信用成本):近5年的均值為0.78%。

其他/平均資產(chǎn):近5年的均值為-0.15%。

把上述假設(shè)值代入式中,得到對應(yīng)凈息差的估計值,約為1.69%。2023年一季度與二季度,我國商業(yè)銀行凈息差已經(jīng)跌至1.74%,接近上述的1.69%,且已經(jīng)低于《合格審慎評估實施辦法(2023年修訂版)》中1.8%的值(凈息差低于1.8%的銀行將在評估中被扣分)。這意味著,銀行現(xiàn)在的凈息差要求銀行業(yè)需要應(yīng)用其他的方法來維持ROE。下面一一討論其可行性。

提升中間業(yè)務(wù)收入:目前我國銀行日常的收費項目都在減費讓利,盈利空間較為有限,除非將來有足夠多其他業(yè)務(wù),比如代客交易業(yè)務(wù)、理財保險等售賣。

降低業(yè)務(wù)與管理費用:銀行作為競爭性行業(yè),除非政策層面進行強制性指導(dǎo),否則,在降低費用率方面的工作難以展開,且我國銀行全部費用中約一半是人力資源費用,下降空間較為有限。

降低資產(chǎn)減值損失:我們把時間拉長來看,排除掉計提撥備等因素對于短期不良資產(chǎn)損失的影響以及經(jīng)濟周期的影響,降低資產(chǎn)減值損失也就意味著提升資產(chǎn)質(zhì)量,也就意味著銀行把貸款投向更安全的資產(chǎn),信貸資源也就會集中到更優(yōu)質(zhì)的客戶,這明顯減弱了支持實體經(jīng)濟的力度,與我們的初衷以及銀行的本質(zhì)作用相違背。

提升權(quán)益乘數(shù):也就是降低資本充足率,這在強調(diào)厚實資本基礎(chǔ)的當下,可能性也不高。

總的來看,短期內(nèi)其他指標對于維持ROE的貢獻空間的作用非常有限,因此,保持合理的凈息差非常重要,否則銀行無法有足夠的資源支持實體經(jīng)濟的增長。

No.3

對中小銀行的相關(guān)建議

相比于大型國有銀行,我國中小銀行的盈利能力更依賴于存貸息差,加上其本身資產(chǎn)規(guī)模以及風(fēng)險承受能力弱于大型銀行,凈息差的收窄對中小銀行的影響更加顯著。在當前利率市場化進程不斷加速、大型銀行業(yè)務(wù)下沉的條件下,中小銀行面臨的競爭更為激烈,賺取息差的盈利空間正在收窄,單一盈利模式難以持續(xù),進而影響其支持實體經(jīng)濟的能力。

在負債端,中小銀行應(yīng)該把控好負債成本。首先是避免高息攬儲的惡性競爭發(fā)生,嚴格控制攬儲成本,通過縮短存款期限、調(diào)控結(jié)構(gòu)性存款規(guī)模等方法來降低存款利率;其次,對于同業(yè)存款、債券等應(yīng)該控制規(guī)模以及利率;另外,中小銀行還應(yīng)注意提升自身核心存款的吸收能力,在維護好已有客戶黏性的同時,通過強化自身金融服務(wù)、產(chǎn)品、渠道等各方面的能力,來實現(xiàn)低成本資金的積累、沉淀。

在資產(chǎn)端,中小銀行應(yīng)該提升資產(chǎn)運營能力,提升資金利用效率。首先強化風(fēng)險定價能力,加強對客戶還款能力的考察、核驗,給予其恰當?shù)馁J款利率以覆蓋風(fēng)險,并加強對客戶還款情況的跟蹤,盡可能降低不良率;其次要提高風(fēng)險分散、風(fēng)險管理能力,發(fā)揮“組合投資”的優(yōu)勢,減少不必要的風(fēng)險暴露;還要注重提高零售貸款的比重、壓低無收益資產(chǎn)的比重,在支持實體的同時,通過結(jié)構(gòu)優(yōu)化來提高資產(chǎn)端的收益率。

中小銀行還應(yīng)該發(fā)力中間業(yè)務(wù)。提升自身服務(wù)能力、服務(wù)質(zhì)量,加大產(chǎn)品創(chuàng)新力度,利用好自身存貸客戶的優(yōu)勢,拓展財富管理、資產(chǎn)管理、投資銀行等業(yè)務(wù),在服務(wù)好實體經(jīng)濟的同時提升手續(xù)費以及傭金收入占比,改變當前單一的盈利模式,降低對簡單的存貸業(yè)務(wù)的依賴程度,緩解凈息差收窄對中小銀行盈利能力的負面影響。

中小銀行也應(yīng)高效發(fā)展金融科技,與其他金融機構(gòu)開展金融科技合作,在提升服務(wù)能力的同時降低人工成本、管控與降低信用成本,此舉雖不能緩解息差下行的趨勢,但能為自身留出更多息差收窄的緩沖余地。

在穩(wěn)息差、提息差的同時,中小銀行也應(yīng)該注意風(fēng)險防范。不能為了提升短期凈息差而過分透支未來的風(fēng)險承受能力,而是應(yīng)該根據(jù)自身基礎(chǔ)稟賦以及發(fā)展情況,找到凈息差與各類風(fēng)險(包括流動性風(fēng)險、信用風(fēng)險、利率風(fēng)險等)的平衡點,來設(shè)定合理的凈息差目標。

(本文作者介紹:中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。)

責(zé)任編輯:李琳琳

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼