意見領袖丨張沖、張明

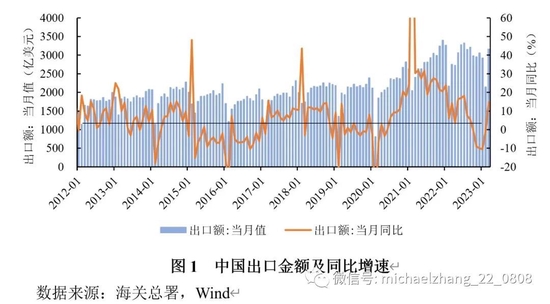

根據海關總署的數據,2023年一季度,以美元計價的中國出口金額達8218.3億美元,同比增長0.45%(見圖1)。其中,1月同比下降10.50%,2月同比降幅則收窄至1.30%,3月同比增速提升至14.8%。那么,應如何正確理解和看待當前及未來一段時間的中國出口形勢呢?

一季度中國出口穩中向好

第一,2023年2、3月中國出口表現好于市場預期。從出口同比增長數據看,彭博預計2023年2月和3月中國出口同比增速分別為-9.0%和-7.1%,實際數據分別為-1.3%和14.8%,均大幅超出市場預期。從貿易差額來看,1—2月,中國貿易順差1168.85億美元,同樣高于825億美元的市場預期。

第二,出口壓力較此前有所減小。一是數據顯示2023年2—3月出口壓力已明顯緩解。據中國港口協會數據,2022年8月以來,我國外貿集裝箱吞吐量同比多為負增長或低速增長,但2022年11月同比增速已經轉正,12月同比增速進一步恢復至8.54%(見圖2)。另外,采購經理指數(PMI)新出口訂單指數顯示,雖然自2021年5月以來,該指數始終處于50%榮枯線以下,但2023年2月已經大幅提升至52.40%,為近兩年以來首次,3月繼續保持在50%以上,預示著未來一段時間出口可以保持正增長。二是造成出口增速下滑的基數效應已明顯改善。受疫情錯位沖擊影響,2020年下半年至2022年上半年,中國出口同比增速大幅提升,2020年8月至2022年8月同比增速均值超過25%,個別月份增速一度達到150%以上。隨著出口增速下滑,基數效應已明顯改善。此前有媒體報道稱,3月份大量集裝箱空箱堆積在海運港口,而基數效應則可以解釋這一現象。據中國集裝箱行業協會統計,2021年中國集裝箱總體產量約653.3萬標準箱(TEU),較2020年增長107.3%。隨著外需的逐步回落,集裝箱產生堆積亦屬正常。三是東南亞經濟體扮演了轉口貿易角色,中國對其出口高速增長,一定程度上彌補了美歐需求下滑對中國出口增速的不利影響。2023年一季度中國對美歐出口大幅下滑,但中國對東盟出口增速達17.89%,其中,2—3月中國對東盟出口增速達33.69%和35.43%。

第三,從出口產品涉及的產品/行業看,技術含量較高的行業增速顯著改善。海關數據顯示,2023年2月,在HS分類法下紡織品、石制品、服裝、雜項制品等出口同比增速持續下滑的同時,科技含量較高的車輛、航空器、船舶及運輸設備行業和光學、醫療、鐘表及樂器行業出口增速大幅增長,2月(3月)份同比增速分別達18.21%(48.05%)和11.54%(27.52%)。從具體產品來看,高新技術產品增速已明顯改善,電動載人汽車出口同比增速持續維持高位,一季度同比增速分別超100%。

未來出口面臨的影響因素

一季度我國外貿實現“開門穩”,出口向好超出預期,這是我國經濟基本面穩中向好、經營主體發揮活力、主動作為,以及外貿新優勢及增長新動能不斷發展壯大綜合作用的結果。但與此同時,需要注意的是,當前我國出口形勢依然復雜嚴峻。

一是全球失衡改善和中國產業升級的影響。一方面,2008年國際金融危機爆發后,美國國民總儲蓄率由降轉升,受此影響,直至2020年新冠疫情暴發前,美國經常賬戶失衡情況整體處于改善狀態;與之相對,美國最大的進口來源國中國的經常賬戶余額占全球GDP比重顯著下降。另一方面,中國產業升級加速產業外遷,東盟承接中國投資產生替代效應,對國內出口造成一定沖擊。中國對外投資情況可以從側面反映中國產業升級和產業外遷現象。國際金融危機后,中國加大了對東盟國家的投資,截至2020年末,中國對東盟投資存量達1276.10億美元,超過歐盟和美國(見圖4)。從投資行業來看,制造業、批發和零售業為主要投資行業,2009年以來,兩者累計投資超過610億美元,占投資存量的近50%(見圖5)。中國的產業升級和產業外遷不僅轉移了原先屬于本國的出口,而且與國內形成競爭關系,對中國出口造成一定壓力。

二是疫情沖擊消退疊加短期全球經濟周期下行的影響。首先,新冠疫情錯位暴發為中國出口帶來短期紅利。隨著中國加入世界貿易組織(WTO),2001—2015年,中國出口占全球出口的比重直線上升;受中美經貿摩擦等因素影響,2016—2019年該比例始終維持在10.53%左右水平上;新冠疫情暴發后,受國內外疫情錯位和中國疫情防控成效良好的綜合影響,中國出口在短期內大幅增加,出口占全球比重在兩年間大幅提升至12.75%(見圖6)。圖3中2020年以來中國經常賬戶與全球GDP之比的大幅提升也佐證了這一事實。而自2022年下半年開始,隨著疫情對全球產業鏈的沖擊不斷消退,各國對中國出口的依賴也逐步回歸常態,中國出口同比增速下降也在情理之中。其次,全球經濟周期下行引發外部需求收縮,致使全球貿易增速回落。2022年以來,發達經濟體通脹居高不下,陡峭加息引發全球經濟周期下行。2022年3月至2023年3月,美聯儲9次加息,累計加息475個基點;2022年7月后,歐央行跟隨加息,截至2023年3月末,歐央行6次加息,累計幅度達350個基點。美歐陡峭加息沖擊了其實體經濟,降低了對中國的進口需求。海關數據顯示,2023年一季度中國對美歐出口同比增速分別下降17.00%和7.20%(見圖7)。外部需求收縮同樣對全球貿易造成嚴重沖擊,主要出口國同比增速均大幅下滑。2022年10月,WTO將2023年全球貨物貿易增速預測由3.4%大幅下調至1.0%。WTO統計數據亦表明,2022年9月以來,全球貿易增速顯著下行(見圖8),東盟及日韓出口同比增速均由正轉負;2023年1—2月,日本、韓國和越南等國以美元計價的出口同比增速分別下降8.22%、12.10%和1.90%。

三是美國推行“近岸外包”和“友岸外包”計劃的影響。自特朗普政府上臺以來,中美經貿摩擦不斷,美國除對中國進行貿易制裁、吸引制造業回流外,還推行“近岸外包”和“友岸外包”計劃,將對中國的貿易依賴轉移至鄰國和盟國。美國商務部數據顯示,自特朗普政府以來,美國從中國貨物進口額占比由2016年10月的22.81%大幅下降至2023年1月的15.04%,而對加拿大、墨西哥、歐盟和東盟的進口比例大幅提升,如對加拿大和墨西哥的進口共計提升1.94個百分點至28.09%,對泰國、馬來西亞、菲律賓、越南和中國臺灣的進口共計提升3.04個百分點至10.16%(見圖9)。

整體而言,目前影響我國出口增速的主要因素主要有外部需求、基期效應和出口政策。從外部需求看,一方面,新冠疫情緩解使得我國出口紅利消退,另一方面,美歐陡峭加息引發全球經濟周期下行,美歐對我國進口短期內恐難改善,上述因素均不利于我國出口壓力的緩解;但與此同時,中國最大的貿易伙伴東盟對中國進口增速的大幅增加在一定程度上緩解了出口下行壓力。從基期效應看,隨著2022年4—12月出口增速下滑,基期效應已明顯改善。從出口政策看,2022年5月,國務院辦公廳發布《關于推動外貿保穩提質的意見》;同年9月,商務部發布《關于印發支持外貿穩定發展若干政策措施的通知》,這些政策的推出對短期穩外貿具有一定作用。

綜合判斷,筆者認為,如果美聯儲加息沒有引發全球性經濟危機,2023年中國出口同比增速將呈現“N型”波動上升發展態勢,全年出口增速預計將達到3%—5%左右。但如果美聯儲加息引發全球性經濟危機,致使外部需求大幅回落,中國出口會面臨一定壓力。

本文發表于《中國外匯》2023年第9期

(本文作者介紹:中國社會科學院金融研究所副所長、國家金融與發展實驗室副主任)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。