文/新浪財經意見領袖專欄作家 王劍

經常會被投資者問道,各種利率、流動性是如何影響股票市場的。

我們平時討論流動性,很多時候指的是銀行間貨幣市場的流動性,但是,這個市場不交易股票(該市場主要是用基礎貨幣交易債券),這個市場的主要參與者是商業銀行,也是不直接玩股票的,這個市場的資金直接流向股市的渠道也不多(一些機構投資者可以從銀行間市場融資,然后用于投資股票,但量極少)。所以,這個流動性寬或緊,跟股票市場幾乎沒有直接關聯。

但有重要的間接關聯。因為,任何資產(包括股票在內)的定價,最終都可以理解為未來現金流折現,那么就會用到折現率,而折現率中又必然包括無風險利率。而銀行間貨幣市場是形成無風險利率的重要交易場所。

所以,流動性寬松提升股票估值,是通過無風險利率下行的邏輯(而不是說這些寬松的資金真去買股票了)。

上學時學習資產估值時,無風險利率一般就偷懶,直接使用國債利率。其實,折現率中的無風險利率其實是代表著機會成本的概念。也就是說,你這筆資產的收益率至少得超過我的機會成本(比如以國債利率代表),要不然我做這筆投資是不劃算的。

但現實中,尤其在中國,國債并不是大部分投資者的主流投資品種,因此拿國債利率充當無風險利率不太合理。當然,做模型時,若對精度要求不高,這樣使用問題也不大。但如果真的要細究無風險利率,那么就得回答一個問題:國內大部分機構投資者的主要機會成本是啥?

這個問題可以翻譯成人話:這些投資者的資金不投資股票時,平時會投放什么無風險資產(或接近無風險的極低風險資產)。

我想了想,中國投資者(或大部分老百姓)的無風險投資品種,大概有這些東西:

存款、貨幣市場基金(背后是高等級短期債券和同業存款)、銀行理財產品(尤其是里面的現金管理類理財產品,投向與貨幣市場基金類似,平時稱為“類貨基”)、信托產品、高等級債券等。

存款中,我們又要選擇一些利率敏感型的品種。比如活期存款,大部分人存活期肯定不是因為了其利息,而是結算的需要,不屬于利率敏感型的品種,所以可以將其排除在外。

那么剩下的利率敏感型的品種,包括定期存款、結構性存款、靠檔計息存款等。

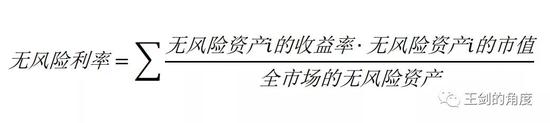

最終,一位投資者的無風險利率,可以用他自己的無風險投資的收益率。當然,如果衡量一項資產的市場價值,可以選取市場上全部無風險資產,收集它們的收益率,然后按各類資產的部市值進行加權平均。這是我們估計全市場無風險利率的一種思路。

思路定下來后,我們開始觀察這種全市場無風險利率的走勢。無風險利率發生變化,主要有兩種原因:

(1)某些重要的無風險資產類別,收益率下降;

(2)某些重要的無風險資產類別,因為不再是無風險的,而被剔除出去;或者,這類資產就是因故消失了……

然后,我們可以看到,近幾年,上面兩種事情都在發生,因此,整體上驅動了無風險利率顯著下降。

(1)無風險資產收益率下降

較為典型的,就是去年因為抗擊疫情,貨幣政策寬松,銀行間市場的利率下降,因此貨基、類貨基、債券等品種的收益率顯著下降。這些數據是非常容易觀察的。

此外,6月11日,銀保監會和央行聯合發布《關于規范現金管理類理財產品管理有關事項的通知》,對類貨基的監管正式落地。按照此新規要求,類貨基的收益率將會顯著回落,可能會落到接近貨基的水平,也就不是特別高了。因此,這也是一種收益率回落,只不過它不是靠貨幣寬松,而是靠監管從嚴。

(2)被剔除出無風險資產(或消失)

主要是在新的監管條件下,尤其是資管新規“打破剛兌”的要求下,很多原本被市場視為無風險(或幾乎無風險)的產品,現在不再是無風險了,于是它們也就被剔除出了無風險負資產的名單。

比如,銀行理財產品,凈值化轉型之后,將會轉變為類似公募基金那樣的產品,自然就不再是無風險資產了。類似的情況還包括信托產品,曾經收益率很高,現在也不再是無風險了。

再比如,結構性存款,本身就是一筆定期存款加上一筆結構(一般是衍生品),它本來就不是無風險的(因為那筆結構收益不確定)。但以前,銀行其實做的是假結構,本質是高息攬存,于是就成了收益率不錯的無風險資產。去年年底開始,監管部門開始整頓結構性存款,要么回歸有風險的真正結構,要么就壓縮,于是,也慢慢剔除出無風險資產了。

類似的情況還包括靠檔計息存款、互聯網存款等,本質上都是高息攬存,近年都在被取締,慢慢消失于市場了。

(3)最新動態

當原來收益率較高的這些產品,要么收益率回落,要么被取締之后,真正被納入無風險資產列表的品種就少了,收益率也低了,于是最后計算出來的無風險利率就會低很多。

而最新的一件事情,是6月21日,銀行業的市場利率定價自律機制優化了存款利率自律上限的確定方式,在新的方式下,存款利率自律上限“有升有降”,半年及以內的短端定期存款和大額存單利率的自律上限有所上升,一年以上的長端利率自律上限有所下降。尤其是期限較長的定期存款品種,利率下降幅度較大。定期存款無疑是最具代表性的無風險資產之一,它的利率下降,當然也是能夠驅使無風險利率下降的。

綜上,這幾年,隨著高收益、無風險(或幾乎無風險)的品種消失,或收益率下降,那么全社會的無風險利率是下降的。所以,這也能夠解釋近幾年部分股票估值上升。

走到今天,不規范產品(類貨基、高息攬存產品等)的規范整頓文件已悉數出臺,該剔除出無風險資產列表的東西也基本上都剔除了,很多無風險資產的收益率也已處于歷史低位了,那么,無風險利率再進一步下降的空間變小。所以,再進一步拔估值就得注意風險了。

全文沒有給出計算示范,但過程不難,感興趣的朋友可自行試算。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。