文/財經意見領袖專欄機構 四十人論壇

本文作者:黃海洲

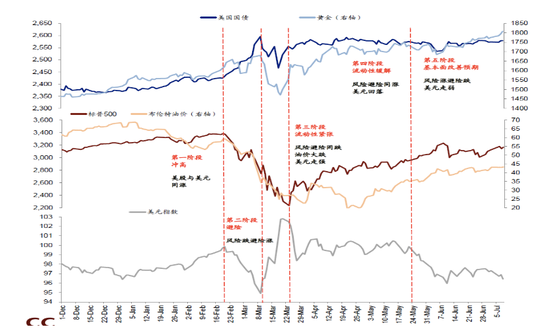

今年2月中旬開始,美國股市大幅調整,3月市場出現一片恐慌,當月23日美聯儲推出無限量化寬松,市場開始企穩,4月份反彈,5月繼續反彈。從外圍股市情況來看,波動性非常大。當時市場方面有很多討論,有些人認為是2008-2009年的金融危機重現,也有人認為1929-33年大蕭條回來了,甚至比那時的問題更嚴重。

CF40當時舉行的幾次內部討論也出現兩派觀點,一派觀點認為金融系統性風險非常大;另一派認為金融系統性風險沒有那么大。從幾個月前擔心大蕭條和金融危機重現,到后來開始擔心股票市場過熱,市場情緒變化巨大。

資料來源:Bloomberg、Factset、中金公司研究部

美國資本市場已逐步修復

從美國股市走勢來看,疫情演變至今,美股已實現V型反彈,從底部已經反彈了42%。對比2008-09年的金融危機和1929-33年的大蕭條,這次疫情所帶來的風險和調整和前兩次完全不一樣,市場反彈力度非常大。

資料來源:Bloomberg、中金公司研究部

從美國股市的外部環境來看,大致可以劃分五個階段。市場在第一個階段面臨非常大的恐慌。從2月下旬開始,美國股市出現四次熔斷,直到3月美國相關當局才開始積極應對,但市場并沒有及時消化政策信號。

3月23日是海外股市調整的底部,之后股市一路反彈。現在基本上處在第五個階段,基本面和市場預期逐步修復改善。

資料來源:Bloomberg、Factset、中金公司研究部

從板塊和個股來看,標普500指數中,已有23%的個股收復失地,納斯達克已創新高,尤其是納斯達克的龍頭股。剩下一部分如航空股、消費股等,受疫情影響還需要相當長的時間才能有所恢復。

美國的政策應對措施使

金融危機或大蕭條重現的概率極低

從高度恐慌到全球市場普遍反彈,到中國開始討論是否存在股市過熱的問題,市場變化很快。疫情危機以來,我們對市場形勢的判斷比較樂觀,從來不認為2008-09年金融危機或1929-33年大蕭條會再次出現。市場反彈是基于以下幾方面的重要原因。

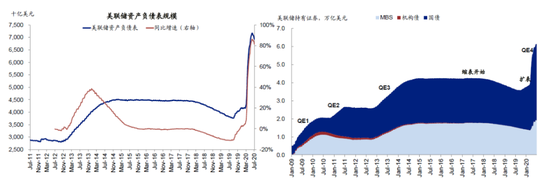

第一個原因是貨幣政策。此次危機中,美國貨幣當局在干預措施的響應速度和規模方面達到空前水平,具體體現為兩個操作:第一,美聯儲在非常短的時間里把基準利率降到0;第二,美聯儲快速推出無限量化寬松,在過去幾個月里操作的規模超過了過去10年的總和。

在3月23日之后的半個月里,美聯儲每天通過QE購買資產的規模是2008-09年金融危機時的60-80倍。目前來看,美聯儲購買資產的規模和速度都已經逐步回落。

資料來源:Fed、CEIC、中金公司研究部

此外,此輪量化寬松(QE4)與QE1、QE2和QE3的操作力度完全不一樣,每天增量之迅猛史無前例。其他央行包括歐洲央行、日本央行也進行了類似的擴表,如日本央行也采取了無上限的量化寬松。

資料來源:Congress.gov、中金公司研究部

第二個原因是財政政策。2008年,時任美國財長的鮑爾森為了向國會爭取7000億美元救市議案的通過,不惜給眾議院議長的南希·佩洛西下跪。這次美國政府沒有大費周章,美國財政部在很短時間里從國會拿出3萬億財政赤字的批復。至今年年底,美國財政赤字占全年GDP的比例可能會超過20%。

有必要回顧1929-33年大蕭條時期的經濟和市場表現。這期間美國發生了什么呢?美國股指凈跌90%,9000多家大型金融機構倒閉,1933年的GDP只有1929年的三分之一。但大蕭條發生后美國政府遲遲沒有推出有效的財政和貨幣政策支持。這次疫情剛爆發時,美國政府直接就用上了猛藥。

這次危機和過去兩次——1929-33年大蕭條和2008-09年金融危機——非常不一樣,一個根本原因在于美國政府政策實施環境的變化。第一,本屆美國政府的政策基于實用主義,基本不講意識形態。雖然美國當前的執政黨是共和黨,但在作出貨幣政策、財政政策決策時,拋棄了芝加哥學派的金科玉律。第二,特朗普本人為了連任,在政策執行力度層面可謂不惜一切代價。

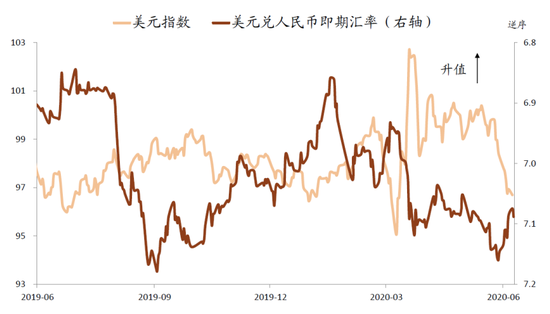

疫情剛爆發時,全球市場層面出現很大的波動,尤其是墨西哥、阿根廷、巴西和土耳其等新興市場貨幣兌美元貶值幅度較大,一度高達25%,但近期這些貨幣的貶值幅度有所收斂。人民幣匯率在離岸市場也曾出現一定程度的貶值。但現在可以看到,部分新興市場貨幣包括菲律賓比索、新臺幣以及人民幣等兌美元都出現一定程度的升值。

新興市場貨幣升值的重要原因是什么?很簡單,美元在貶值。美國投放天量貨幣,導致美元指數從3月份最高點的103,降到現在96左右的水平。新興市場貨幣也因此企穩升值。

資料來源:Bloomberg、中金公司研究部

我們必須把外圍環境理解清楚。假如美國重現1929-33年大蕭條或者2008-09年金融危機時的情形,美國政策應對措施沒到位,全世界可能會出現嚴重的美元荒,全世界新興市場可能無一幸免。由于全球資本市場高度一體化,如果美國資本市場這一龍頭栽倒,其他市場想要獨善其身幾乎不可能。

資料來源:Wind、中金公司研究部

美國通過一系列強有力的措施,避免了2008-09年金融危機和1929-33年大蕭條的重現。對比這次由于疫情引發的危機和前兩次危機,問題的內在性質也不一樣。此次美國大型金融機構沒有硬傷,通過貨幣和財政政策可以實現托底。

美國天量的貨幣寬松有兩方面政策影響,一方面成功托住美國本身的資產價格;另一方面,大規模的貨幣增長也逐漸轉向全世界,這個過程可能使美元在較長時間內處于持續貶值狀態。

對中國股市的兩個啟示

第一個啟示,中美兩國的實際GDP增長差。中國應對疫情的能力比美國強。中國開工和復工比較早,今年GDP增長與去年相比雖然出現大幅下滑,但全年增長可能接近3%的水平。今年美國的GDP增長可能接近-9%的水平,中美實際GDP增長存在12個百分點的差距。2021年,中國實際GDP增長可能在6%以上,美國可能在3%左右,中美實際GDP增長速度也有3個百分點的差距。

資料來源:Wind、中金公司研究部

從歷史經驗來看,中國最大一波牛市發生在2007年。從2000年到2007年,中國GDP實現加速增長,美國GDP增速則因為各方面原因出現連年下滑。中國股市漲得最好的時候,是中美增長速度差加大的時候。

事實上,全世界新興市場國家股市上漲得最好的時候,都是新興市場國家GDP增長速度跟發達國家差別加大的時候,這是一個重要的統計規律。

第二個啟示是中美利差。這次疫情期間,美聯儲迅速將基準利率降到零,相比之下,中國貨幣當局在應對疫情過程中表現出比較大的定力,貨幣政策適度寬松。我們的利率現在還維持在2%以上,中美利差也維持在2%以上。

一般情況下,如果中美利差過大,可能的困難是對中國GDP增速有較大的下行壓力。但目前來看,因為我們應對疫情“六個穩”初見成效,GDP增長雖然跟去年相比明顯回落,但相對其他發達國家增長差反而加大了。從這個意義上看,保持2%左右的利率差,有利于維持中國資產價格的穩定。

資料來源:Bloomberg、Wind、中金公司研究部

當前我國資本市場的三大結構性變化

從國內視角來看,我國股市和經濟結構存在三大變化:一是新老經濟結構發生分化;二是低利率環境強化了分化趨勢;三是投資者結構發生變化,目前來看,市場投資者機構化、國際化的趨勢非常明顯。同時,居民部門資產配置的拐點已經顯現。

注:“老經濟”板塊:固定資產投資相關行業,包括能源、原材料、工業、公共事業和金融

“新經濟”板塊:可選消費、必選消費、醫藥、科技等相關行業

資料來源:Wind、中金公司研究部

第一,增速下行帶來的結構轉型和新老分化。過去幾年,我國GDP增速下行,新老經濟結構發生分化。從A股和海外上市的中國股票板塊占比可以看到,傳統經濟的市值高點在2007-08年,之后一路下滑。新經濟市值卻一直保持上升。2007年,新經濟估值不到25%,現在上升到40%以上,而傳統經濟的估值從當時75%降到現在的60%以下。

資料來源:Wind、FactSet、中金公司研究部

第二,“低增長、低利率”環境強化了分化趨勢。相對穩健增長類的公司估值溢價越來越高。另外,外資持股比例高的A股公司估值越來越高。外資機構把行業趨勢看得比較清楚,而國內有些投資人對行業趨勢的看法相對滯后。

資料來源:上市公司季報、上交所、基金業協會、保監會、社保基金理事會、證券業協會、人社部、央行、證監會、Wind、中金公司研究部

第三,機構投資者結構的變化。這里面有兩個變化:一是機構化,二是國際化。國內的A股市場去散戶化趨勢比較明顯。近年來,中小散戶的自由流通市值占比逐漸下滑,機構投資者所占比例逐漸上升,包括國內社保基金等優質機構投資者的比重越來越大。同時,外資機構現在比例是6.7%,國際化的比重也越來越大。

資料來源:Bloomberg、FactSet、Wind、中金公司研究部

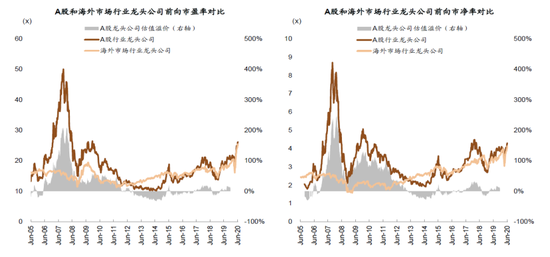

自2016年以來,外資持股比例最高的100支A股上漲了149%,同期A股下跌了23%。原因是什么?外資機構投資者是價值投資者,他們也看得到中國資本市場正在發生的一些積極變化,并以投資推進這些積極變化。

這三個方面的變化看清楚以后,即使A股系統性的估值不漲,也能從中找到好股票。這些好股票不是依靠內幕信息找到的,外資機構投資者在合規性方面的要求很高。國內也有不錯的價值投資者投資于資本市場的積極變化,包括社保基金、一些頭部私募等。

資料來源:FactSet、Wind、中金公司研究部

最近,MSCI中A股權重持續上漲。實際上,外資在中國A股配置中的比例目前仍然比較低,僅為6.7%,還有大幅提升空間,翻一倍都沒有任何問題,翻兩倍也有可能。一些亞洲國家和地區的外資所占比重為20%左右。

外資機構投資者選擇投資標的公司的習慣參考的三個維度包括:市值在50-1000億美元之間;屬于相對穩定的成長行業,如消費、醫藥、科技等;收入復合增長在10%以上等。

以這三個維度在全世界找股票,哪里有最多的股票供給?A股有45%,港股和海外的中概股有13%。換言之,中國可以供應58%符合相關標準的股票,美國可以提供18%,日本3%,其他國家大概在1%-3%。從這個意義上來講,現在資本市場進一步開放,吸引大量外資到國內,包括在海外市場進行中國資產配置,投資機會巨大。

從居民資產配置來看,對比美國、日本、英國、德國等西方國家,中國居民資產配置里最大的一塊是房地產,是“磚頭”。美國居民的房地產配置比例只有29%,中國是68%,比美國高了近40個百分點。

我們居民資產配置問題有歷史的原因,也有宏觀政策層面的原因。前些年股市回報表現不夠好。但房地產投資從全國范圍來看可能已經觸及天花板了,居民房地產配置比例將來需要從68%逐步收縮到40%。如果朝美國方向走的話,應回歸到30%以內,但這需要一定的時間調整。

資料來源:Wind、Factset、中金公司研究部

在剩下32%的可以配置的金融資產中,66%是存款和現金,在股票方面的配置明顯不足。可以預見的是,我國居民資產配置會出現兩個根本性的變化:第一,房地產配置的比例從68%要降到40%,甚至更低。第二,在32個點的金融投資里,股票配置會逐漸增加。目前,這個拐點已經來臨,并將產生非常大的市場影響。

資料來源:Wind、中金公司研究部

A股市場估值方面,滬深300指數如果從市盈率(PE)和市凈率(PB)的角度來看,目前處在歷史均值附近。美國和歐洲現在是零利率。在此背景下,簡單討論歷史均值的意義不大。必須要往前看,以新的貼現率水平和估值因子進行重新估值。

資料來源:Bloomberg、Wind、中金公司研究部

創業板估值水平稍微高一點,在低增長、低利率環境下,貼現率水平和估值因子在發生變化。從這個意義上講,我們認為估值還有往上提升的空間。

資料來源:Bloomberg、Wind、中金公司研究部

當前我國資本市場面臨的短期和長期風險

當前我國資本市場面臨的短期風險主要包括以下兩個方面:

一是,美國大選。從政治角度來看,美國大選存在幾種可能。第一,特朗普一路高歌猛進直接獲取連任。第二,特朗普一路被拜登壓著打,沒有翻身的機會。第三,中間狀態,特朗普被拜登壓著打,但自己認為有翻身的可能,不認輸。三種可能帶來的風險不同:在第一種和第二種情形下,沒有什么大風險。在第三種情形下,特朗普可能會劍走偏鋒,風險較大。

二是,國內基金經理年底前獲利了結。一般來看,基金獲利了結不會等到12月30日。美國大選最關鍵的時機是今年的9、10月份,11月3號開票。從這個意義上說,今年9、10月份風險可能較高。基金獲利了結一般也可能會提前到9、10月份。如果簡單做個時間點的推演,9、10月份的風險值得更多的關注。

從中長期風險來看,疫情對全球經濟的沖擊也是歷史罕見的。不排除全球疫情反復,并持續較長時間。

推演美國在此次危機上的政策應對措施對全球經濟和市場的影響,存在兩種可能性。第一種可能,美國應對不力,全球出現美元斷供,美元匯率大幅上漲,新興市場貨幣面臨巨大貶值危機。今年2-3月份,我們就已經看到這些情況,巴西、阿根廷等國貨幣兌美元貶了20%-25%。新興市場貨幣出現過一些大幅度貶值的危機,如亞洲金融危機期間,甚至貶50%-80%。從這個意義上講,如果美國的應對不力,則此次危機帶來的沖擊或許會超過2008-09年金融危機,甚至超過1929-33年大蕭條的影響。所以當時有些市場人士擔心2008-09年金融危機或1929-33年大蕭條重現并不意外。

第二種可能,美國在應對過程中供應無限量貨幣,財政也搞大規模赤字,造成美元在全球的泛濫。這隱含著一個趨勢,即美國自身資產價格估值對其他國家幣值將可能出現大幅下滑。

從美國實際應對來看,第二種可能性在加大。換言之,美國股市指數在往上漲,但是若干年后再看,美元估值可能會出現大幅度貶值。美元是全球最重要的硬通貨和儲備資產,在可預見的未來,這些特點也難以發生根本性的變化。但這不表明美元不會在較長時期內持續貶值。

如果美元貶值將帶來怎樣的風險?1971年,尼克松宣布美元與黃金脫鉤,布雷頓森林體系崩塌。1971年之前,一盎司黃金兌換35美元,布雷頓森林體系崩塌后不到十年,黃金價格漲到800美元每盎司,美元貶了20多倍。美國通過美元大幅貶值完成自身國際收支調整和全球金融體系再平衡,其中也會對全球經濟和金融體系帶來比較大的風險。所以我們現在既要提防美元斷供所引發的全球金融危機,也要考慮對沖美元泛濫所帶來的美元貶值危機。

當美元進入較長的貶值周期時,全世界避險資產在哪里?人民幣資產、A股資產為全球投資者帶來新機遇,也為我國人民幣國際化帶來新機遇。

從中長期來看,中國的實際GDP增長比美國高3-4個百分點,利率也比美國高2個百分點。人民幣資產可能會經歷一個較長時期的系統性重估過程,這為中國資本市場的發展帶來巨大的戰略機遇。我們應當抓住戰略機遇,積極推動從間接融資、銀行為主的金融系統向直接融資的大力轉型,積極推進經濟和資本市場結構性改革,進一步推進人民幣國際化和對外開放等。

中國經濟仍然存在的高房價和高杠桿問題,前幾年有過灰犀牛概念的討論。如果人民幣資產出現系統性的重估,美元資產存在系統性的下調,我們應抓住這個戰略機遇完成一系列對內改革和對外開放,系統性地解決灰犀牛問題和經濟結構轉型及資本市場升級。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。