意見領袖丨王劍(國信證券經濟研究所 金融業首席分析師)

今年過得不容易,先是疫災,后是洪災,很多行業壓力都很大。但就在這樣形勢嚴峻的時候,竟然出了這么一條新聞:

言下之意是,當其他很多行業日子不好過的當下,監管部門口頭指導銀行,多提撥備,少放利潤……官方表述是“督促銀行保持利潤合理增長,做實利潤、用好利潤”。而若用民間野生的表述,則一般是“藏利潤”。

這明顯是一個會讓其他行業心里很不舒服的做法:今年大家日子都不好過,銀行還賺那么多錢,“讓利”喊了半年,結果竟然偷偷藏利潤,不藏的話都潽出來了……

但是,這事還真不是銀行業的惡意,而是現行會計準則下的一個必然結果。

銀行的主要收入是收利息,另有一些非息收入。主要支出方面,除了自己自身的正常開支(業務及管理費用)外,還有一筆重要支出是不良資產損失。

非息收入和業務及管理費用平時波動不大,所以決定銀行利潤的,主要是凈利息收入和不良資產損失。

但是,凈利息收入和不良資產損失這兩個東西都有個特點:

按現行會計準則,這兩個貨的變動都嚴重滯后于真實的經濟周期。

先看利息收入。假設現在經濟不行了,或者央行決定降低利率。但是,銀行的貸款合同都是有約定的重定價日的,不是說央行今天說降息,所有貸款利率都立即跟著下降,而是要等到下一個重定價日,才會下調利率。重定價周期有長有短,中長期對公貸款一般是每季度重定價一次,按揭貸款則一般是一年重定價一次。于是,雖然今年央行一直在降低市場利率,但銀行的貸款利率下降得特別慢,這正是由于重定價時滯的原因。

當然,銀行新發放的貸款是按新的利率來計的,比較低。但是,銀行新發貸款占全部貸款余額的比例較低,余額中占大部分的還是存量貸款,所以整體貸款利率下降會比較慢。

然后再看不良資產損失,這個東西的滯后性更嚴重。

因為,比如經濟不好了,很多借款企業生產經營出現困難,還本付息會有一些壓力。但一個正常的企業,只要企業主腦子是正常的,他終歸會對自己的日常現金流會有一定管理的,不會把資金用得一滴不剩。因此,當企業剛剛遇到經營困難時,它不會立馬就還不起錢,總歸還有些資金可以周轉一下的。哪怕真的周轉干凈了,那么他還有一定的融資能力,東拼西湊還能借到一些錢,繼續撐一段時間。再往后,實在沒辦法了,只好找銀行,銀行如果是長期合作的,也不一定會絕情到馬上啟動程序,而是心懷希望,和企業商量,想想辦法,再周轉一段時間。又過了一段時間,實在沒辦法了,最后會計入不良資產。

因此,從經濟下行到真的體現出不良資產,也有一個不短的時滯,最快也在半年以上,有些甚至能在2年以上。

所以,由于凈利息收入、不良資產損失兩個指標的嚴重滯后,就導致了銀行的經營業績會明顯滯后于經濟周期。

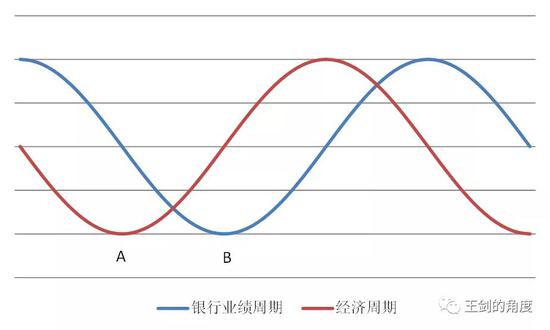

于是,理論上,經濟周期曲線和銀行業績周期兩條曲線,就像正弦、余弦函數一樣,有一個時差。

現在比較令人頭疼的就是圖中A點前后的時段。這時候,經濟已經很難了,但銀行的業績表現看上去明顯比整個經濟要好,這時候就是銀行業面臨的輿論壓力最大的時候。可能我國目前就是處于這個階段。

但如果假以時日,隨著不良資產暴露出來,銀行業績最終會繼續下行,到達B點。

而在處于A、B兩點之間的時候,銀行業績明顯好于經濟,于是銀行業就會被罵,然后要求銀行業讓利。

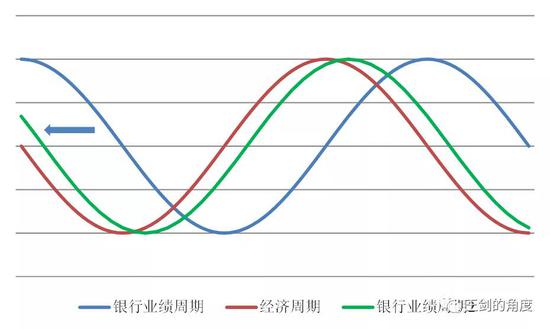

這時,我們就可以抬出會計準則中的另一條原則:審慎性原則。意思是說,要合計估計可能發生的損失和費用,盡可能使用保守的估計方法。因此,在經濟下行的時候,哪怕借款企業還沒發生大量的違約,銀行應該充分估計未來可能發生的不良資產損失,計提資產減值損失(俗稱“撥備”)。

也就是說,在A點附近,銀行就理應充分估值未來可能發生的不良資產,先行計提充分的撥備。這時,雖然還沒到B點,但是由于銀行已經充分計提了撥備,其業績就顯著回落了,這樣就可以和經濟周期更為同步(圖中:銀行業績周期移至綠線)。

當然,在現實中,提撥備的目的并不是為了強行和經濟周期同步,而是希望“以豐補欠”,經濟好的時候多提撥備,經濟不好的時候少提撥備(反哺利潤),以便盡可能熨平業績的周期波動(圖中:銀行業績周期移至紫線)。

所以,結合會計原理,我們就很容易理解,為什么在全國經濟都比較困難的時候,銀行的利潤竟然還要潽出來,監管部門不得不窗口指導,讓控制利潤。

可問題是,會計準則留出了主觀判斷的余地:啥叫“充分估計”呢?

這就說不清楚了……

撥備是為未來提的,未來會發生多少不良資產,如今誰也不知道。有可能很嚴重,也有可能并不嚴重。按審慎性原則,應該盡可能多提。

然后,這一操作幾乎不改變任何經濟實質,而僅僅在賬面上讓銀行業績周期波動圖上的B點(即階段性低點)提前到來。

但對于銀行股投資者來說,B點可能是非常重要的。因為,歷史上看,這個B點,是業績波動的低點,同時也往往是行業估值的低點。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。