文/財經意見領袖專欄(微信公眾號kopleader)專欄機構 四十人論壇

國家統計局6月10日公布的數據顯示,5月CPI同比上漲2.4%。

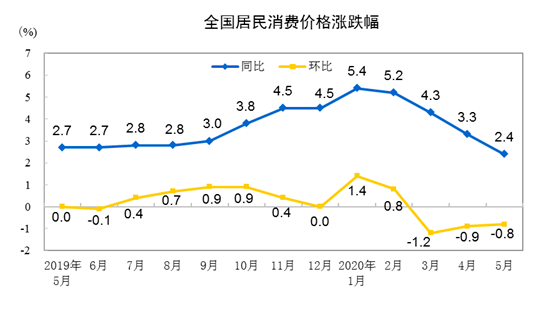

今年以來,全國CPI(居民消費價格指數)從一月的5.4%持續回落,到5月,CPI重回“2”時代。其中,食品價格下降是CPI回落的最主要的因素。如果扣除食品和能源價格,5月的核心CPI同比上漲1.1%,漲幅與上月相同。今年以來,核心CPI持續在1附近徘徊。

PPI(工業生產者出廠價格指數)方面,降幅也在繼續擴大。5月PPI同比下降3.7%,降幅比上月擴大0.6個百分點,這一數據創下2016年3月以來的最大跌幅。

“當前的生產、投資和消費總體而言在恢復。”中國金融四十人論壇(CF40)資深研究員張斌說,但通脹水平持續走低會威脅到接下來的經濟恢復。

疫情對需求面的沖擊正在逐步體現,我國經濟面臨總需求進一步收縮的挑戰。

展望下半年,CF40研究部主任徐奇淵認為,通脹率可能會出現進一步的下行壓力,CPI、PPI兩個環節都有明顯的下行壓力,而且還將持續下去。后續我國宏觀政策采取必要的寬松措施,其可能性進一步上升,空間也在明顯增大。

2019年8月20日,國務院總理李克強(右二)在哈爾濱考察期間到菜市場了解豬肉價格變動和銷售情況。圖/中新社

2019年8月20日,國務院總理李克強(右二)在哈爾濱考察期間到菜市場了解豬肉價格變動和銷售情況。圖/中新社5個月時間,CPI從“5時代”重回“2”時代

今日,統計局公布了最新物價數據,5月CPI同比漲幅從高位持續回落,降至2.4%。這個數據意味著,去年市場對于通脹的擔憂基本上可以告一段落了。

去年以來,一輪超級“豬周期”讓豬肉價格一路走高。與此同時,從去年下半年開始,由豬肉價格帶動食品價格上漲,導致CPI月度同比漲幅也持續創新高。

直至今年1月份,CPI同比漲幅已經達到5.4%。再疊加春節和突然來臨的新冠肺炎疫情,2月份,CPI同比漲幅依然在5.2%的高位。

疫情來臨之初,首先打擊的是供給端,供應受阻,導致食品價格走高。但隨著國內疫情得到控制,復工復產的逐步加快,交通物流逐漸恢復,CPI逐步回落,3月CPI下降到4.3%,4月降至3.3%。到5月,CPI已經回到2時代,物價水平相當于2019年3月。

圖/國家統計局官網

圖/國家統計局官網食品價格是今年CPI持續下降的主要帶動因素。3月以來,食品價格已經連續兩個月持續下滑。

統計局數據顯示,5月食品價格同比上漲10.6%,漲幅較上月回落4.2個百分點,影響CPI上漲約2.15個百分點;非食品價格上漲0.4%,漲幅與上月相同,影響CPI上漲約0.29個百分點。環比來看,5月CPI下降0.8%。其中,食品價格環比下降3.5%,非食品價格由上月下降0.2%轉為持平。

“食品價格環比降幅較上月擴大0.5個百分點,影響CPI下降約0.78個百分點,是帶動CPI環比下降的最主要因素。”國家統計局城市司高級統計師董莉娟解讀。

食品中,除了夏季來臨,各地自產鮮菜大量上市,價格環比下降12.5%外,生豬產能恢復,豬肉供給增加,消費也進入淡季,豬肉價格環比下降8.1%,降幅擴大0.5個百分點。此外,雞蛋和鮮果供應充足,價格也繼續分別下降4.8%和0.8%。

“今年2月,CPI通脹率還在5時代,從3月到5月,逐月從4降至3、再回到2時代。可以說是降幅大、節奏快。”徐奇淵說。

總需求不足凸顯,警惕通縮壓力

宏觀經濟政策調節空間明顯增大

PPI方面,環比下降0.4%,降幅雖比4月收窄0.9個百分點;同比來看,受到去年基數略高影響,PPI則下降了3.7%,降幅比4月擴大了0.6個百分點。

自2月份以來,PPI同比增速就一直為負,而且負增長幅度逐步擴大。5月份則創下了2016年3月以來的最大跌幅。從調查的40個工業行業大類看,價格下降的有20個,減少10個;上漲的10個,增加2個;持平的10個,增加8個。

“PPI持續負增長表明,新一輪工業蕭條已經出現出現,PPI環比負增長和同比負增長及其進一步擴大必將使復工復產的企業面臨持續的虧損甚至破產,有效需求不足和訂單的大幅度下降已經成為復工復產企業最大的壓力。”劉元春在近期的文章中分析指出。(更多內容請查看:劉元春:4月經濟數據表明中國經濟迎來關鍵破冰時刻,亟待需求擴張的快速大推動)

對于5月份PPI下降的原因,中信證券分析認為是石油價格低迷,導致化工產業鏈價格環比回落,但中下游相關工業品價格出現環比上漲,反映出終端工業生產需求的改善跡象。

對上述數據進行總結,徐奇淵認為,這背后凸顯了當前宏觀經濟運行的兩個主題:一方面是,工業品部門的復工復產有序推進,已經回到了比較正常的水平。另一方面,則是有效需求不足,尤其是與服務業相關的消費需求恢復較慢,例如住宿餐飲、旅游航空等。

如果看代表總供給與總需求狀況的核心CPI,5月份的核心CPI(扣除食品和能源價格因素)同比上漲1.1%,漲幅與上月相同。再往前看,3月核心CPI同比上漲是1.2%,漲幅比2月擴大0.2個百分點。但整個一季度,核心CPI上漲1.3%,漲幅比去年同期回落0.6個百分點,比去年四季度回落0.1個百分點,維持在較低水平。

核心CPI持續低位意味著通脹過低。張斌指出,從歷史數據來看,通脹與企業利潤、經濟景氣程度高度相關,通脹水平過低會擠壓企業利潤和生存空間,遏制經濟向常態恢復。

他也認為,通脹過低背后是需求不足,內需和外需都存在問題。外需方面主要是國外疫情及其帶來的負面影響還在發酵。內需方面,新冠疫情對企業資產負債表帶來了很大的損失,企業投資需求很弱。政府雖然大幅擴張債務,但是政府總體公共支出增速很低,對經濟拉動作用有限。

核心CPI持續低位,再加上PPI同比增速回落,有效需求不足的問題已經成為當前宏觀經濟面臨的一個核心問題。

“當前我國宏觀經濟政策面臨的主要矛盾,不是通脹壓力,是總需求不足。”徐奇淵說,這體現在CPI連續快速回落,尤其是非食品PPI已經連續4個月低于1%。同時,PPI通脹率已經持續近1年維持在0或0以下的水平,而且近幾個月降幅還有進一步擴大的趨勢。

劉元春在近期接受CF40研究部訪談時表示,下一步通縮的壓力可能會急劇加大,特別是工業領域所面臨的通縮問題會很嚴重。

需求不足的問題已經成為業內共識。此前,CF40學術顧問、中國社科院學部委員余永定和中國社科院世經政所經濟發展研究中心特約研究員張一也撰文指出,當前中國經濟面臨總需求不足帶來的通縮壓力。(更多內容請點擊:余永定、張一:未來試行中國式量寬的可能性)

關于CPI和PPI的下一步走勢,有不少市場人士分析,短期來看,CPI很難回到3時代,甚至可能還會跌至0附近;PPI 5月見底的概率比較大,未來降幅或逐步收窄,但今年大概率仍可能在負值區間。

徐奇淵分析,政府工作報告設定的CPI通脹率目標為3.5%,從前5個月的表現來看,后面7個月平均通脹率在3.1%或以下就能實現這個目標。而事實上,下半年通脹率可能會出現進一步的下行壓力:其一,疫情沖擊下,外部需求還將呈現較為疲弱的狀態。其二,大宗商品價格也將維持較低水平,這將使PPI維持低位,并且這種壓力還將進一步向消費品環節傳導。其三,2019年下半年豬肉價格開始顯著上升,推高了去年下半年基期的物價水平,因此基期效應也將使得今年下半年的通脹率表現為較低水平。

隨著CPI下降,貨幣政策的空間也逐步打開,市場對于6月降準降息的預期升溫。

徐奇淵指出,總體來看,宏觀經濟政策的調節空間將明顯增大:一方面,國內通脹率在CPI、PPI兩個環節都有明顯的下行壓力,而且還將持續下去。另一方面,從外部環境來看,主要發達經濟體的財政、貨幣政策也都極具寬松屬性。因此,后續我國宏觀政策采取必要的寬松措施,其可能性進一步上升、空間也在明顯增大。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。