文/意見領袖專欄作家 施懿宸 羅文堯 包婕

引言:今年政府工作報告提出了以“六穩、六保”為核心的發展思路。在此背景下,信用債也迎來新的市場環境,在政府相關政策和市場發展的雙重推動下,債券市場的整體發行量預計將有所提高。而新基建作為今年發展的重點,城投企業作為傳統基建的主要承接主體,其未來表現引人關注。同時,與新基建相關的一些行業,也迎來利好局面。在債券信用分析中,中央財經大學綠色金融國際研究院創新將ESG(環境、社會和治理)因子納入傳統信用評估體系,能夠從非財務維度考察債券主體的潛在ESG風險。因此在本文中,我們將從ESG視角出發,重點關注交通運輸倉儲和郵政,水利環境和公共設施管理,建筑,設備制造這幾個重點行業的ESG表現。

一、時政熱點:聚焦兩會,新基建迎來風口

年初至今,新冠疫情在我國爆發,國內生產、消費、等經濟活動大范圍停滯,導致投資、消費、進出口下行,企業營收受到阻礙,違約風險上升;四月份金融領域對外資開放在帶來機遇的同時也帶來了挑戰,全球市場受疫情影響仍然嚴峻,本月下旬美國22個州的33個城市爆發了動亂。如何在當前風譎云詭的環境中保持初心,穩住發展變的至關重要。

2020年5月22日十三屆全國人大三次會議上,國務院總理李克強代表國務院發布今年政府工作報告。不同以往,今年的政府工作報告未強調經濟增長目標,而是提出了以“六穩”、“六保”為核心的工作重點,把“六穩”作為實現中國經濟穩中求進的基本要求,把“六保”當作求進之路上的目標,充分發揮我國在制度上的優勢,保護我國經濟在受到外部沖擊的情況下,依然保持平穩健康發展。。在擴大內需、擴大有效投資方面,政府工作報告指出,2020年擬安排地方政府專項債券3.75萬億元,較去年增加1.6萬億元,同時提高專項債券可用作項目資本金比例,重點支持既促消費惠民生又調結構增后勁的“兩新一重”建設,主要涉及新基建、新型城鎮化建設及交通、水利等重大工程建設等

“兩會”的召開翻開了我國經濟逆周期新的篇章,中央政府杠桿率低,存在明顯加杠桿的空間,宏觀加杠桿顯示出后續貨幣信貸持續供給與流動性寬松將會大概率發生。同樣中小微企業與個體工商戶在此次疫情中受到的沖擊最大,作為吸納就業的主力軍,中央把中小微企業和個體工商戶紓困放到突出位置。通過加大對企業金融支持、增加融資性現金流來彌補經營性現金流斷流。在逆周期加碼,社融放量的初期,根據以往經驗來看,信用利差、等級利差與期限利差將會有一定程度的收斂,市場上的違約風險也會有一定程度的下降,但并不能表明企業自身的違約風險會有所緩解,關鍵是要看企業自身的經營情況與現金流狀況,同樣從非財務角度的ESG這一維度也能反應企業未來的發展能力。

二、本月信用債概覽

(一)宏觀環境

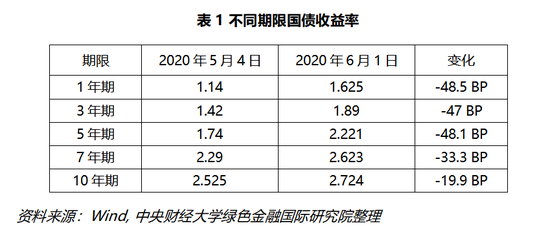

從五月發行的不同期限國債收益率來看,其收益率均有所下降,其中一年期國債收益率變化最大,是受逆周期加碼與宏觀經濟環境下行影響所致。

(二)信用債市場

5月4日到6月1日,市場上信用債發行1053只,發行額為11969.58億元,新增發行數目比上月減少691只,發行額比上月減少3422.78億元,從類別上來看,短期融資券所占新發行面額比重較大為27.9%,同時金融債所占比重達到了27.64%,排名第二。從發行只數上來看同樣也是短期融資券比重較大,達到了29.4%,而金融債數目占總數目的比重為6.26%。從行業上來看(分類標準參照證監會行業),五月信用債發債個數前三分別為建筑業、金融保險業與綜合類,其所占總數百分比分別為:23.85%、18.23%、17.35%。從地域上來看發債個數排名前三的地區為:北京、廣東、江蘇,其占總數百分比分別為:13.70%、13.22%、11.95%,北京以發行金額占比28.87%在所有地區里排名第一,從債項評級來看,新增信用債發行債項評級主要集中在AA+與AAA評級,發行只數也集中在這兩個評級之間,期限上來看,新增信用債期限主要集中在1年期以下。

(三)信用評級調整

1、主體評級調低統計

截止到6月1日,本月共有6家發債主體評級被下調,民營企業占總下調個數的比重較大,材料與房地產行業中評級下調企業均為2家。

表2 發債主體評級調低統計 資料來源:Wind, 中央財經大學綠色金融國際研究院整理

表2 發債主體評級調低統計 資料來源:Wind, 中央財經大學綠色金融國際研究院整理2、債項違約統計

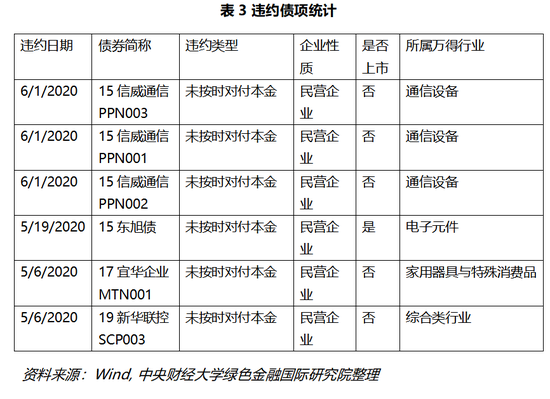

五月市場上違約債項如上圖所示,截止到6月1日,5月份共違約6只債券,發行規模共計37.5億元,在這6只債中,北京信威通信技術股份有限公司有三只債發生實質性違約,所違約6只債券發行主體均屬于民營企業,民企在經濟下行壓力增大的環境下違約風險依然處于較高水平,從行業來看,違約主體涉及通信設備、電子元件、家用電器與綜合類行業。

三、重點行業信用債與ESG分析

五月份的兩會上,政府工作報告未提出今年GDP增速具體目標,主要原因是受疫情影響,全球經濟發展不確定性因素太多,國內經濟發展也同樣會面臨難以預料的因素,因此在政策上重點關注“六穩、六保”,保持我國經濟平穩健康發展顯得尤為重要,近期熱議的“加強新型基礎設施建設”也被寫入了今年的政府工作報告中,報告中明確指出,加強新型基礎設施建設,發展新一代信息網絡,拓展5G應用,建設充電樁,推廣新能源汽車,激發新消費需求、助力產業升級。基于區域經濟發展重大戰略背景下,本節對截止到2019年第四季度,長三角地區AA+主體信用評級的484家發債企業ESG數據進行分析,同時按照兩會提出的“兩新一重”行業進行行業內梳理;所關注的行業分別是:交通運輸倉儲和郵政業、水利環境和公共設施管理業、建筑業、設備制造業這四種行業。

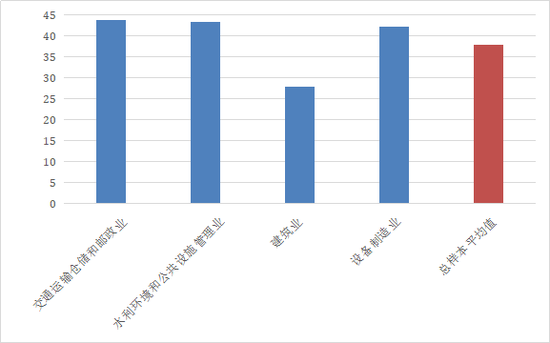

從重點關注行業的總體ESG表現來看,交通運輸倉儲和郵政業、水利環境和公共設施管理業、設備制造業的平均ESG表現都略高于總樣本的平均ESG表現,表明這幾個行業在環境、社會和治理方面的綜合信息披露水平較好,潛在的ESG風險整體較低。但建筑業的平均ESG得分明顯低于總樣本平均,這表明建筑業可能面臨的ESG風險會更大,投資者需提高對該行業ESG風險的關注。

圖1 重點關注行業ESG平均分與總樣本平均分比較 資料來源:中央財經大學綠色金融國際研究院

圖1 重點關注行業ESG平均分與總樣本平均分比較 資料來源:中央財經大學綠色金融國際研究院 (一)交通運輸倉儲和郵政業

無論是加強新型基礎設施建設和加強新型城鎮化建設的“兩新”,還是加強重大工程建設的“一重”都跟交通運輸行業密不可分,在長三角地區主體評級AA+及以上的發債企業樣本中一共有40家,從ESG總分上來看,長三家地區發債企業樣本中均值為43.7,高于樣本均值37.8分,但略低于同行業上市公司在中證800中均值45.0。從極值來看樣本中最高分數與最低分數相差較大,樣本中ESG分數波動較大,但從E、S、G的角度來說,樣本的G(治理)分數跨度較大,其中的原因在于尾部公司信息披露不透明,內部員工福利制度不明確,其中G部分分值最低的舟山交通投資集團有限公司在今年第一季度財務報告中顯示凈利潤為-1.65億元,G分值最高的上海國際港務(集團)股份有限公司在第一季度財務報告中顯示其凈利潤為16.67億元。

在五月份中,交通運輸業新增信用債57只,發行金額占比7.02%,相比于上個月發行125只相比,本月信用債發行量有大幅度下降,這種現象發生的主要原因是交通運輸行業在第一季度受疫情影響較大,公司通過發債的手段募集資金用以補充流動資金與償還債務,進入五月以來,隨著疫情影響的減弱,居民出行率增加,公司流動資金壓力得到緩解,因而發債量也有較為明顯的下降。

(二)水利環境和公共設施管理業

水利環境和公共設施管理行業與老百姓的生活息息相關,同樣也是“兩新”中的基礎設施建設所包含的行業,樣本中屬于該行業的公司一共有6家,從ESG總分來看,公司分數差別較大,均值高于樣本平均,但同樣低于中證800上市公司同行業的平均表現。從E、S、G角度來看各家公司之間差別較大,上海環境集團股份有限公司的ESG分數最高,2019年年報中顯示,其凈利潤為71504.68萬元,浙江省旅游集團有限責任公司的ESG分數最低,2019年年報中顯示該公司凈利潤為-0.61億元。將E、S、G分開來看,該行業在環境與社會責任方面表現較好,但在G(治理)方面分數短板較大,說明行業內公司在內部信息披露與管理方面所投入力度不夠,公司信息披露還有很長的路要走。

在五月份,該行業共發信用債63只,發債金額占總額14.36%,金額占比在全部行業中排名第四,與4月發債量111只相比有較大比例的下降,從債券類型來看,五月份行業內公司發債集中于一般中期票據與超短期融資債券。從投資者角度來看,經濟下行期間,投資者會更偏向于選擇短期債券而規避長期風險,公司角度來看發行中票與短融也能夠降低公司融資成本。

(三)建筑業

建筑業作為“一重”中所提及行業其重要性毋庸置疑,本樣本中所屬建筑業的企業共97家。盡管該行業ESG平均值低于樣本平均和其他三個行業,但其表現要優于中證800上市公司同行業公司,主要是因為樣本內得分最小極值小于中證800的最小極值,公司ESG總分波動度也相對較低。但整體上,建筑業的ESG信息披露程度較其他重點關注行業低。而從E、S、G各維度來看,該行業環境與社會方面的得分情況較好,在治理水平上仍有較大提升空間,ESG表現最好的杭州市錢江新城投資集團有限公司在2019年年報中披露,去年凈利潤為45580.82萬元,ESG分數最低的舟山海城建設投資集團有限公司,去年凈利潤為26231.61萬元。

從信用債發債方面來看,上月建筑業共發債191只,發債金額占比為18.52%位于所有行業中第一位,從債券類型上來看,行業所發債券集中于私募債、超短期融資債券與一般中期票據,其原因除了受限于經濟下行環境下,發債企業對融資成本的考量,同樣也由于建筑業發債企業更偏好于發行融資手段相對簡單的私募債。

(四)設備制造業

設備制造業作為上游產業在產業鏈中占據著重要地位,其發展水平通常能夠影響行業的發展速度,國家對設備制造業的投入具有重要戰略意義,本節統計的長三角地區樣本中設備制造業企業共計29家。從ESG得分情況來看,平均分數為42.2,較樣本平均略低,對比于中證800上市公司同行業的均分則略高,表明長三角地區設備制造業中企業對環境,社會責任與公司治理方面較為重視。ESG方面表現最為優異的上海電氣集團股份有限公司在2019年凈利潤為1.14億元,ESG方面表現最差的亨通集團有限公司2019年凈利潤15.60億元,4月以來長期債務比大幅上升。

從該行業信用債發行情況來看,五月份共發行債券50只,發行金額占比7.54%,債券類型主要集中在超短期融資債券,主體形式上多為民營企業,也有部分公司選擇發行一般企業債,其期限一般控制在5年之內。

四、總結

總體來看,央行允許宏觀杠桿率上升并釋放出寬信用積極信號,低利率環境下,信用債投資者可以適當做信用下沉,通過非財務指標ESG的參考能夠更好的篩選出公司內部治理較好、供應鏈穩定的企業當作投資標的。同樣,從企業角度來看,應當加強公司在治理方面的投入,優化內部架構,增強信息透明度,使得企業在面臨經濟下行的環境中有足夠的抗風險能力,寬松的宏觀政策也會對信用債發行人產生積極影響。實體經濟方面,多種政策在推動企業債券融資,降低企業綜合融資成本,民營企業的困境正在得到緩解。

(本文作者介紹:中央財經大學綠色金融國際研究院副院長,長三角綠色價值投資研究院院長,講座教授,綠色金融產品創新實驗室負責人)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。