文/意見領袖專欄機構 招商銀行研究院

■ 招商銀行今年在企業網銀和企業APP客戶端啟動了對企業用戶的跟蹤調研,并于今年2月發布了基于20,735份有效問卷的首份研究成果。4月16-22日,招商銀行投放了第二輪線上問卷,共收集有效問卷23,524份。

■ 據調研結果估算,4月末我國外向型企業(出口或進口依賴度大于25%)產能恢復近五成,復工進程略快于本土型企業。在外向型企業的細分類型中,純出口導向型企業因前期訂單的支撐,復工進程快于純進口依賴和進出口依賴型企業。但受到疫情全球擴散的影響,外向型企業對未來的預期較本土型企業更悲觀。尤其是進出口依賴型企業,由于供給和需求兩端均受到海外疫情制約,對未來的預期較其他類型企業更悲觀:認為年內難以復產75%以上的企業占比超過三成。

■ 疫情沖擊下,五成外向型企業一季度營收下滑超過50%,且預期上半年難有改善。盡管外向型企業復產較快,但一季度營收依然受到顯著沖擊,預期上半年營收同比增速平均為-46.7%,下滑幅度僅微幅小于本土型企業。其中,外向型小微企業/大中企業的營收同比增速分化顯著,分別為-48.9%和-26.1%。純出口導向型企業對上半年營收的預期好于純進口依賴型企業。進出口依賴型企業預期最為悲觀。

■ 受訪的外向型企業同時受到海外供需變化的負面影響,需求影響大于供給。在需求端,超過四成的純出口導向型企業預期海外營收下滑超過50%;在供給端,近1/3的純進口依賴型企業預期上半年業務/產能受供給影響下滑超過50%;而進出口依賴型企業同時受到供需兩端影響,受到的影響較純出口導向型/純進口依賴型企業更大。綜合來看,文娛體育、居民服務和租賃商服行業受到負面影響最大。

■ 外向型企業的現金流情況好于本土型企業,近半數企業現金流可維持時長超過3個月。從細分類型來看,純出口導向型企業現金流情況好于其他企業,但隨著疫情海外蔓延,其出口業務回款已經開始受到影響。近八成企業表示回款出現不同程度的延遲,平均延遲超過1個月的占比過半。

■ 悲觀預期下,外向型企業仍然普遍選擇裁減雇員、收縮投資。近半數外向型企業上半年預計裁員10%以上;六成外向型企業上半年投資預期縮減同比超過10%,較本土企業的投資預期更悲觀。純進口依賴型企業的雇員計劃和預期投資均收縮更顯著,指向企業擔憂未來海外供應受限。從行業看,居民服務業的投資預期最為悲觀,上半年預期投資同比收縮近50%。

執行概要

2020年,新冠疫情給全球經濟帶來了前所未有的沖擊。盡管我國疫情拐點和復工復產的進程領先全球,但海外疫情蔓延對我國的外部需求和供給均產生了明顯沖擊。今年《政府工作報告》指出,全球疫情和經貿形勢兩大不確定性使得當前我國經濟面臨前所未有的挑戰,并將對“進出口”目標的描述從去年的“穩中提質”調整為“促穩提質”,凸顯了當前我國國際貿易所面臨的巨大壓力。在今年重點的“六保”工作中,也包括了“保產業鏈供應鏈穩定”。當前我國外向型企業的經營狀況因此成為政策和市場關注的焦點。

招商銀行今年在企業網銀和企業APP客戶端啟動了對企業用戶的跟蹤調研,并于今年2月發布了基于20,735份有效問卷的首份研究成果《新冠疫情眾生相:招商銀行小微企業調研報告》。4月16-22日,招商銀行投放了第二輪線上問卷,共收集有效答卷23,524份。由于數據維度豐富,調研結果拆分成三篇系列報告發布:第一篇著重分析全樣本特征;第二篇聚焦進出口企業;第三篇聚焦粵港澳大灣區。首篇報告《穿越生死線:招商銀行小微企業調研報告之二(I)》已于5月18日發布。本文是系列報告的第二篇。

根據受訪企業對進出口依賴程度的分布,我們將全樣本切割成兩大類:外向型和本土型企業。本土型企業的進出口依賴度皆為零,外向型企業指進口或出口依賴度至少一項占比大于25%的企業。受訪企業中有本土型企業13,169家企業,占比56%;外向型企業5,279家,占比22.4%。

圖 1:受訪企業員工數量分布

資料來源:招商銀行

外向型企業是本文分析的重點,又可進一步細分為三類:純進口依賴型(進口依賴度25%以上,出口依賴度0%),純出口導向型(出口依賴度25%以上,進口依賴度0%)和進出口依賴型(進出口依賴度皆大于25%)。

圖 2:受訪企業營收規模分布

資料來源:招商銀行

在5,279家外向型企業中,純出口導向型占比10.9%(578家),純進口依賴型占比33.4%(1,766家),進出口依賴型占比31.1%(1,641家)。可見整體上受訪企業對外部供給的依賴程度相對更高。

調研結果顯示,外向型企業的復產和經營狀況略好于本土型企業,主要體現在產能利用率、營收和現金流上。其中,純出口導向型企業的上述三項指標明顯優于其它兩類企業,或主要受益于復工前積累的海外訂單。然而從產能利用率預期、雇員和投資計劃看,外向型企業相較本土型企業預期更為悲觀,與其經營現狀顯著背離。

表 1:各類型企業經營壓力排名

注:1. 數值表示企業類型在該分項中的排名,數值越小表明壓力越大;2. 綜合壓力為所有分項指標標準化后的加權平均。

資料來源:招商銀行

綜合產能恢復、營收利潤、現金流、雇員和投資六個維度的情況,進出口依賴型企業因為受到供需雙向沖擊受到的壓力排名最大,純出口依賴型企業壓力相對較小。 居民服務、文娛體育和住宿餐飲是外向型企業中壓力最大的三個行業。

表 2:各行業外向型企業經營壓力排名

注:1. 本文簡化了各大類行業的名稱(簡稱與全稱的對應關系參見附表); 2. 數值表示行業在該分項中的排名,數值越小表明壓力越大;3. 綜合壓力為所有分項指標標準化后的加權平均。

資料來源:招商銀行

樣本關鍵詞:沿海地區、交運、制造、批零

以員工數量為標準,外向型企業樣本里小微企業(員工小于50人)仍然占絕對比重(87.4%),與本土型企業(89.47%)及全樣本(87.9%)大體一致。

圖3:受訪企業員工數量分布

資料來源:招商銀行

外向型企業的營收規模卻顯著高于本土型企業:營收規模超過500萬的企業中,外向型企業占比37.7%,超出本土型企業12.9pct。

圖 4:受訪企業營收規模分布

資料來源:招商銀行

外向型企業中,無論是員工數量還是營收規模,純出口導向型企業的整體規模都要明顯高于純進口依賴型企業:假設各選項中的企業均勻/正態分布,則純出口導向型企業的平均雇員數67.1人,營收規模4,988萬元,高于純進口依賴型的27.3人和2,674萬元。進出口依賴型企業的規模介于兩者之間(58.2人,3,983萬元)與全樣本類似。

圖 5:外向型企業員工數量分布

資料來源:招商銀行

圖 6:外向型企業營收規模分布

資料來源:招商銀行

盡管受訪外向型企業涵蓋了我國《國民經濟行業分類》中的全部20個大類行業,但在后文中關于行業的討論中,我們未考慮受訪企業數量少于30的行業,包括教育(17家)、衛生社服(16家)以及金融(15家)等行業。

從行業分布看,樣本中的外向企業主要集中在第二和第三產業,占比分別為15.5%和84.4%。相較本土型企業,外向型企業的第二產業占比稍高(+3.3pct)而第三產業稍低(-3.0pct)。其中交運倉儲(35.6%)、制造(35.4%)、批發零售(30.2%)行業的外向型企業占比超過三成。

除制造業外,絕大部分行業的純進口依賴型企業占比遠超純出口導向型企業。

圖 7:受訪企業行業分布

資料來源:招商銀行

從純進口依賴型的企業在行業占比看,批發零售(9.9%)、科研技術(9.2%)和住宿餐飲(8.2%)占比最高;純出口導向企業中,制造(4.8%)、批發零售(4.3%)和科研技術(1.9%)位于前列;而進出口依賴型占比前三的行業分別是交運倉儲(19.1%),制造(13.1%)和批發零售(9.4%)。

從區域分布看,受訪企業主要集中在沿海經濟發達的地區:廣東頭部效應突出(1,642家,占比31.1%);粵北上蘇魯浙合計達4,067家,占比77%。相比本土企業,外向企業的區域集中度更高:上述六個地區的占比高出本土企業15個百分點。從進出口均衡程度看,制造業較為發達的廣東和浙江進出口企業占比相對更為平衡。

圖 8:受訪企業區域分布

資料來源:招商銀行

類似地,盡管樣本覆蓋了中國大陸除西藏外的30個省市自治區,但在后文關于區域的討論中,我們也未考慮觀測值少于50的地區,包括安徽(42家)、河南(31家)、新疆(22家)、黑龍江(21家)等。

復產程度:外向型企業復產較快

外向型企業復工略快于本土型企業。假設企業在每個選項上服從均勻/正態分布,外向型/本土型企業的平均產能利用率分別為47.6%/43.5%。其中,外向型/本土型企業產能利用率低于50%的企業占比分別為52.7%/57.3%/;產能恢復程度低于10% 的企業占比分別為21.7%/29.1%。這可能是由于我國復工復產領先全球,外向型企業處理前期積壓訂單所致。但總體上兩類企業產能利用率仍然遠低于正常水平:本土/外向型企業產能恢復超過75%的占比均不足三成,且二者并無明顯差異。

圖 9:外向型企業復產快于本土型企業

資料來源:招商銀行

在外向型企業中,純出口導向型企業也因前期訂單的支撐,復工進程快于純進口依賴和進出口依賴型企業。正態分布假設下,產能利用率恢復程度:純出口導向型企業(53.0%)> 進出口依賴型企業(45.8%)≈ 純進口依賴型企業(45.5%)。復產程度低于50%的純出口導向/純進口依賴/進出口依賴型企業的占比分別為46.0%/54.7%和54.6%;而產能恢復超過90%的純出口導向型企業占比為22.0%,遠高于純進口依賴/進出口依賴企業的14.7%/16.7%。

圖 10:純出口導向型企業產能利用率恢復較快

資料來源:招商銀行

受疫情全球擴散影響,外向型企業對未來的預期較本土型企業更悲觀。在被問及何時產能可恢復至75%以上時,僅有58.9%的外向型企業表示三季度前可以恢復,而本土型企業認為能恢復的超過六成(63.4%);認為年內無法復產達75%的外向型/本土型企業占比為26.7%/22.8%。

圖 11:外向型企業復產預期較本土型更悲觀

資料來源:招商銀行

值得注意的是,與全樣本情況不同,外向型企業對未來預期與其復產現狀出現分化。這一背離尤其體現在純出口導向企業:26.8%的純出口導向型企業認為年內恢復無望,占比高于純進口依賴型企業3pct,指向海外新訂單減少的影響或逐步顯現。進出口依賴型企業由于在供需兩端均受到海外疫情制約,對未來的預期較其他類型企業更悲觀:認為年內產能利用率難達75%的企業占比達三成(33.0%)。

圖 12:三成進出口依賴企業認為年內產能難達 75%

資料來源:招商銀行

從行業分布看,除樣本數量較少的行業外,外向型企業中產能利用率較低的主要行業包括(括號中數字為該行業產能利用率低于25%的企業占比):文娛體育(56.8%)、居民服務(55.4%)、租賃商服(51.3%)。產能利用率較高的主要行業包括(括號中數字為該行業產能利用率超過75%的企業占比):制造(43.3%)、地產(42.9%)、信息軟件(29.0%)、批發零售(28.6%),其中制造業的產能恢復程度明顯好于服務業。

圖 13:各行業外向型企業產能恢復程度

資料來源:招商銀行

與全樣本的結論一致,外向型企業中各行業對產能恢復的預期也與其現狀高度相關(括號中數字為該行業預期年內產能利用率難達75%的企業占比)。文娛體育(41.4%)、租賃商服(36.9%)、居民服務(35.9%)、交運倉儲(33.3%)行業的預期最為悲觀。

圖 14:各行業外向型企業產能恢復(>75%)預期

資料來源:招商銀行

疫情沖擊: 海外供需同時承壓

(一)營業收入

五成外向型企業一季度營收下滑超過50%,收縮幅度略好于本土型企業。盡管外向型企業復產較快,但一季度營收依然受到顯著沖擊:本土/外向型企業一季度營收下滑超過50%的占比分別為53.0%/50.2%,其中營收下滑超過75%的本土/外向型企業占比為37.6%/ 31.5%。兩類企業中,一季度營收增加的企業占比均不足一成,本土/外向型分別為5.7%/7.7%。

圖 15:五成外向型企業一季度營收下滑超過 50%

資料來源:招商銀行

由于企業對營收的預期很大程度上取決于其當前的復產狀況,外向型企業對上半年營收的預期也略好于本土型企業。若假設企業在每個選項上服從均勻/正態分布,則可估算出本土/外向型企業預期上半年營收同比增速平均為-48.9%和-46.7%。

圖 16:外向型企業預期營收僅略好于本土型企業

資料來源:招商銀行

其中,外向型小微企業/外向型大中企業的營收同比增速分別為-48.9%和-26.1%,分化趨勢與我們第一篇報告(《穿越生死線:招商銀行小微企業調研報告之二(I)》)中結論一致。

外向型企業預期上半年營收難有改善,其中進出口依賴型企業最為悲觀。總體上外向企業認為上半年營收狀況相較一季度僅有微幅改善:預期下滑75%的企業占比減少了5個百分點,但預期營收負增長25-75%的企業占比增加了4.9個百分點。

圖 17:外向型企業預期上半年營收難有顯著改善

資料來源:招商銀行

分類型看,上半年營收預期(括號中數字為預期上半年營收同比增速的估測值):純出口導向型企業(-42.4%)> 純進口依賴型企業(-47.3%)> 進出口依賴型企業(-49.9%)。

圖 18:進出口依賴型企業上半年預期營收最為悲觀

資料來源:招商銀行

(二)海外供需

受訪的外向型企業同時受到海外供需變化的負面影響,需求影響大于供給。為評估供需兩端的影響幅度,我們可以單獨觀察純出口導向型企業和純進口依賴型企業,純出口導向型企業僅受到海外需求的影響,純進口依賴型企業僅受到海外供給的影響。

對于純出口導向型企業,受海外需求影響,預計上半年海外營收同比平均下滑42.1%。其中,超過四成企業(42.9%)預期海外營收下滑超過50%,25.3%的企業預期海外營收下滑75%以上;此外,仍有10%的純出口導向型企業認為上半年海外營收同比增加。

圖 19:外向型企業上半年海外營收同比變化

資料來源:招商銀行

從行業分布看(括號中為該行業純出口導向型企業海外營收預期增速),需求端受海外影響較大的行業為居民服務(-63.3%)、文娛體育(-61.3%)、住宿餐飲(-60.4%)、租賃商服(-56.4%)。

圖 20:各行業上半年海外營收預期

資料來源:招商銀行

純進口依賴型企業預期海外供給受限將使其上半年業務/產能同比平均減少37.0%。其中,近1/3企業(32.4%)預期上半年業務/產能下滑超過50%,17.2%的企業預期業務/產能下滑75%以上;僅有3.1%的純進口依賴企業認為上半年業務/產能同比增加。

圖 21:海外供給受限對外向型企業產能的影響

資料來源:招商銀行

從行業分布看,供給端受海外影響較大的行業是文娛體育(-53.7%)、居民服務(-52.0%)和租賃商服(-50.0%)(括號中為該行業純進口依賴型企業,上半年產能/業務增速受海外供給的影響)。

圖 22:各行業海外供給對產能/業務的影響

資料來源:招商銀行

對于進出口依賴型企業,同時受到供需兩端影響,影響幅度較純出口導向型/純進口依賴型企業更大(圖19、21)。

生存與發展:現金流、雇員、投資

(一)整體分布

在疫情帶來的極端沖擊下,企業的生存能力很大程度上取決于其現金流。外向型企業的現金流情況略好于本土型企業:正態分布假設下,外向/本土型企業平均現金流可支撐生存時長分別為4.6/4.3個月。其中現金流維持時長低于1個月的外向/本土型企業占比為6.8%/11.6%;現金流可維持時長超過3個月的外向本土型企業的占比為46.1%/41.2%。外向型企業的現金流分布亦優于全樣本分布(本土型企業在全樣本中占比較高)。

圖 23:外向型企業現金流情況好于本土型企業

資料來源:招商銀行

從外向型企業的細分子類看,進出口依賴型的企業的現金流情況與外向型企業整體分布高度吻合;純出口導向型企業優于純進口導向型企業,也好于外向型企業的整體表現。純出口導向型企業現金流可維持時長超過3個月的企業占比51.2%,高出純進口依賴型企業10pct。

圖 24:純出口導向型企業現金流優于純進口依賴型

資料來源:招商銀行

盡管純出口導向型企業的現金流情況相對較好,但數據顯示其出口業務回款已經開始受到海外疫情的明顯影響。近八成企業表示回款出現不同程度的延遲,平均延遲超過1個月的占比過半。

圖 25:出口回款延遲超一個月占比過半

資料來源:招商銀行

出現回款延遲的地區與疫情嚴重程度明顯相關:北美及西歐的回款延遲占比均超過兩成。批發零售(51.7%)和制造(17.1%)是回款延遲影響比較集中的兩個行業。

圖 26:回款延遲地區與疫情嚴重程度明顯相關

資料來源:招商銀行

在本次調研的首篇報告中的我們發現,現金流與企業的收入端(復工、營收等)和支出端(投資、雇員等)高度相關,意味著企業對復產,營收的現狀通過現金流集中反映,并投射到企業未來的雇員和投資計劃上。

受訪企業上半年的雇員計劃環比變化顯示,本土型、外向型企業和全樣本分布高度一致,外向型企業較好的現金流狀況并未反映在上半年雇員計劃中,45.9%的外向型企業上半年計劃縮減雇員10%以上。

圖 27:外向型企業雇員變動與本土型基本一致

資料來源:招商銀行

其中,純出口導向/純進口依賴型企業計劃上半年裁員10%以上的企業占比32.5%/45.3%。進出口依賴型則與外向型企業的整體分布相似。

圖 28:純出口導向型企業雇員縮減規模較小

資料來源:招商銀行

投資計劃反映了企業對未來經營情況的綜合預期。盡管當前外向型企業的現金流情況好于本土型企業,但外向型企業上半年投資計劃遜于本土企業:縮減同比超過10%的外向/本土型企業占比為60.7%/59.4%,反映了外向型企業對海外疫情的悲觀預期。從外向型企業的子類來看,除進出口依賴型企業與整體樣本分布基本一致外,純出口導向型企業和純進口依賴型企業分化明顯。純進口依賴/純出口導向型企業投資縮減同比超10%的占比為61.2%/49.7%。

圖 29:外向型企業投資縮減占比超出本土型企業

資料來源:招商銀行

圖 30:純出口型企業投資縮減少于純進口型

資料來源:招商銀行

假設樣本均勻/正態分布,則純進口依賴/純出口依賴型平均預期投資縮減幅度分別為-33.5%/-27.1%。這些統計一定程度上反映了企業對于未來海外供應受限的擔憂。

(二)行業分布

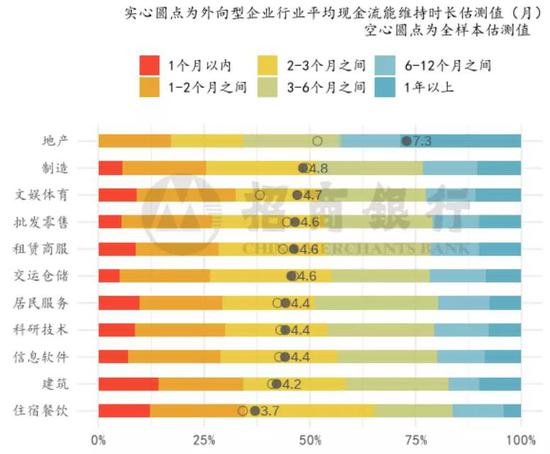

按樣本在選項范圍中均勻/正態分布的假設估算,除地產和住宿餐飲外各行業的外向型企業現金流支撐時長分布無本質性差異,均在4-5個月之間。地產業的外向型企業現金流情況與全樣本出現了明顯背離,超出全樣本平均可維持時間2.1個月。

圖 31:各行業的外向型企業現金流支撐時長分布

資料來源:招商銀行

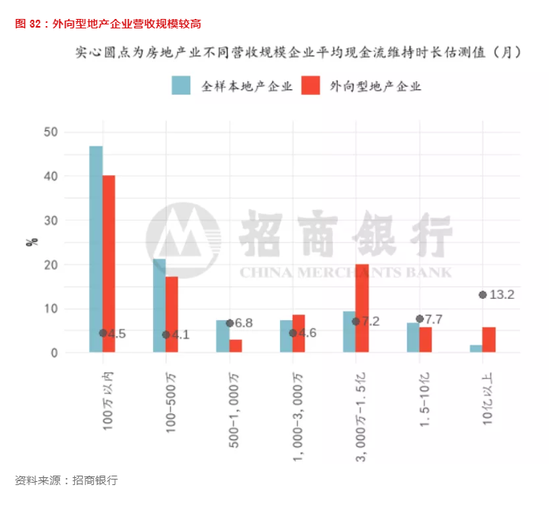

數據顯示這種差異的成因主要源于外向型地產企業的營收規模較高,而營收規模與現金流狀況正相關。

圖 32:外向型地產企業營收規模較高

資料來源:招商銀行

從各行業上半年雇員及投資變化預期來看,各行業差異顯著,且與各行業現金流表現并無明顯關聯。整體上看,外向型企業的平均雇員縮減(-22.2%)少于投資縮減(-32.9%),且預期變動與全樣本無顯著差異。

圖 33:各行業的外向型企業雇員數變動預期分布

資料來源:招商銀行

圖 34:各行業的外向型企業投資變動預期分布

資料來源:招商銀行

文娛體育、居民服務和租賃商服對未來預期最為悲觀,雇員和投資縮減幅度分別超過3成和4成。

小結: 居“安”思危

據調研結果估算,4月末我國外向型企業(出口或進口依賴度大于25%)產能恢復近五成,復工進程略快于本土型企業。在外向型企業的細分類型中,純出口導向型企業因前期訂單的支撐,復工進程快于純進口依賴和進出口依賴型企業。但受到疫情全球擴散的影響,外向型企業對未來的預期較本土型企業更悲觀。尤其是進出口依賴型企業,由于供給和需求兩端均受到海外疫情制約,對未來的預期較其他類型企業更悲觀:認為年內難以復產75%以上的企業占比超過三成。

疫情沖擊下,五成外向型企業一季度營收下滑超過50%,且預計上半年難有改善。整體來看,盡管外向型企業復產較快,但一季度營收依然受到顯著沖擊,預計上半年營收同比增速平均為-46.7%,下滑幅度僅微幅小于本土型企業。其中,外向型小微企業/外向型大中企業的營收同比增速分化顯著,分別為-48.9%和-26.1%。從細分類型看,對上半年營收的預期,純出口導向型企業好于純進口依賴型企業,好于進出口依賴型企業。

受訪的外向型企業同時受到海外供需變化的負面影響,需求影響大于供給。在需求端,超過四成的純出口導向型企業預期海外營收下滑超過50%;在供給端,近1/3的純進口依賴型企業預期上半年業務/產能受供給影響下滑超過50%。對于進出口依賴型企業,同時受到供需兩端影響,影響幅度較純出口導向型/純進口依賴型企業更大。綜合來看,供需均受到較大影響的行業為文娛體育、居民服務和租賃商服。

受益于我國復工復產領先全球,外向型企業的現金流情況好于本土型企業,近半數企業現金流可維持時長超過3個月。從細分類型來看,純出口導向型企業現金流情況好于其他企業,但隨著疫情海外蔓延,其出口業務回款已經開始受到影響。近八成企業表示回款出現不同程度的延遲,平均延遲超過1個月的占比過半。

外向型企業較好的現金流狀況并未反映在上半年雇員計劃和投資計劃中。近半數外向型企業上半年預計裁員10%以上;六成外向型企業上半年投資預期縮減同比超過10%,且較本土企業的投資預期更悲觀。從細分類型上看,純進口依賴型企業的雇員計劃和預期投資均收縮更顯著,一定程度上反映了企業對于未來海外供應受限的擔憂。從行業看,居民服務行業的外向型企業投資預期最為悲觀,上半年預期投資同比收縮近50%。

附表:行業全簡稱對照表

資料來源:國家質監局、國家標準化管理委員會、招商銀行

本期作者:

招商銀行企業調研聯合課題組

譚卓 招商銀行研究院宏觀經濟研究所所長

陳適時 交易銀行部用戶體驗團隊主管

田地 招商銀行研究院宏觀研究員

韓劍 招商銀行研究院宏觀研究員

侯田 交易銀行部用戶研究崗

曹珊 交易銀行部交互設計崗

(本文作者介紹:招商銀行總行一級部門。研究領域涵蓋宏觀經濟、區域經濟、大類資產及重點新興行業等。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。