文/意見領袖專欄作家 戴志鋒 賈靖

房貸利率轉換為LPR浮動后,中長期預計是下行趨勢。轉換后,房貸利率取決于5年期LPR(最優貸款利率)的變化。5年期LPR的趨勢由三方面決定:政策利率/市場利率、房地產金融政策和銀行的市場化加點。中長期看,政策利率隨經濟增速放緩是處于下降周期的,房地金融政策難進一步收緊,銀行的加點在金融體系改革背景有調降空間。三種因素綜合來看,都是推動5年期LPR下行的,所以建議個人選擇LPR浮動利率方式。

房貸轉為LPR后,能省多少錢? 假設貸款余額100萬、貸款期限20年期,若未來LPR平均下行20bp,月還款額可以減少110元,總還款額可以減少2.6萬元,在原有總還款基礎上減負約1.6-1.7%。若LPR平均下行40bp,在原有總還款基礎上減負約3.4%。

房貸利率切換的操作指南。1)辦理時間:2020年3月1日至8月31日,在這一時間內任何時刻轉換均無差異;各家銀行的辦理時間有一定差異。2)辦理方式:轉換不用重簽合同,只需修訂利率條款;建議選擇手機銀行、網上銀行進行辦理。3)合同要素中可以修訂的條款:利率定價方式、重定價周期和重定價日;其余要素均不作改變。

地產金融政策最新跟蹤:有邊際放松跡象,總體是“托而不舉”。從跟蹤看,中央和地方處于博弈狀態:中央還是保持定力,強調“房住不炒”;地方由于地產財政收支壓力,在不斷嘗試放松。我們預計未來博弈的結果取決于經濟。經濟下滑在可控范圍內,房地產政策是“托而不舉”,適度放松,不刺激,政策定力強。如果經濟下滑壓力大,地產放松可能就會明顯。

地產政策對市場投資風格的影響。1、目前經濟形勢下,放松貨幣,基建托底經濟是市場較為一致的預期;這種背景下,風險偏好提升是主邏輯,科技和券商是大方向,見我們春節期間報告《前瞻!疫情會對金融政策有什么影響?——政策傳導投資》。2、政策如果出于經濟下行壓力過大,地產政策明顯放松,部分貨幣會去房地產。這種背景下,地產銀行股則會表現占優。

風險提示事件: 疫情對實體經濟影響超預期。

01

經濟下行壓力下,轉換或為較優選擇

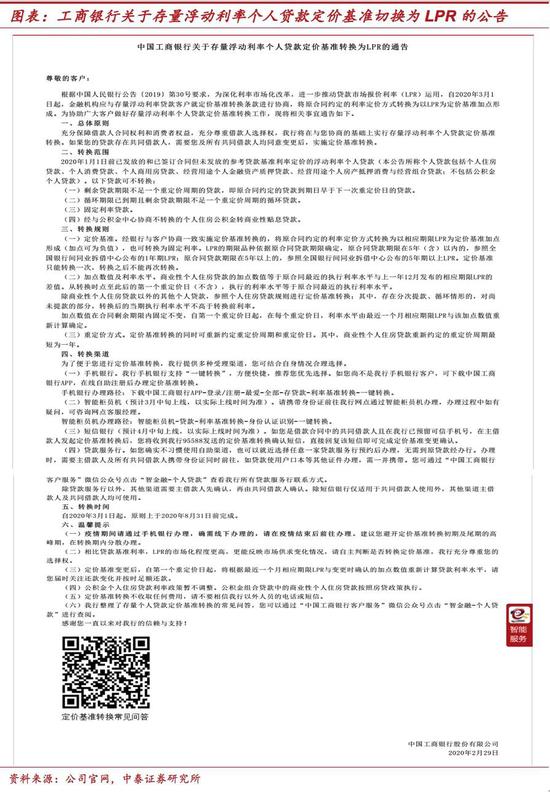

存量浮動利率貸款定價的轉換原則:與5年期LPR掛鉤。1)轉換對象:2020年1月1日前已發放的和已簽訂合同但未發放的、參考貸款基準利率定價的浮動利率貸款(不含公積金住房貸款)。2)選擇一:轉換為固定利率。即執行利率仍為當前合同下利率,當前貸款定價為原5年期貸款基準利率上浮或下浮一定比例(針對貸款期限在5年以上的商業住房貸款,下同)。3)選擇二:切換為“5年期LPR+固定加點”的定價模式。后續合同執行利率均按此模式進行,初始加點數值確定為=原合同當前的執行利率水平-2019年12月發布的LPR(4.8%),可重新商討重定價日,重定價周期最短為一年。4)未來房貸利率的變化取決于5年期LPR的變化。若進行切換,從最終結果看,為保證平穩過度,2020年重定價的住房貸款仍維持原利率水平,2021年及之后重定價日參照最近一期LPR進行重定價。即未來房貸利率的變化取決于5年期LPR的變化。

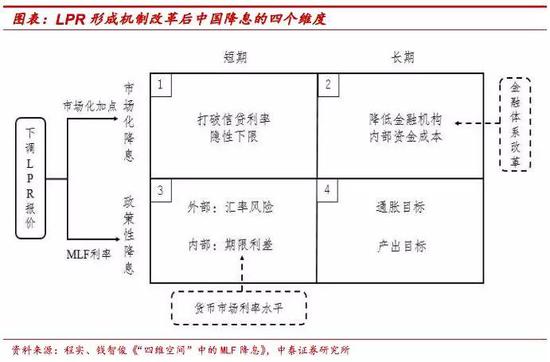

5年期LPR的影響因素:政策利率/市場利率+房地產融資政策+銀行的市場化加點。1、改制后的LPR(最優貸款利率)未來同時受到政策利率和市場利率的影響。發達的金融市場,利率傳導模式遵循由貨幣市場向信貸市場與債券市場傳導的規律,信貸市場與債券市場之間的緊密聯系使利率在二者之間高效傳導。通過商業銀行更加多元化的、跨市場的資產配置行為,LPR 與Shibor、國債收益率曲線等貨幣市場、債券市場基準利率的相關性將進一步加強。2、5年期LPR(5年期以上的最優貸款利率)與我國房地產融資政策有關。5年期LPR是具有中國特色的,具有“結構性”貨幣特征:嚴控房地產,5年期LPR上升;放松房地產,5年期LPR下降。上個月,1年期LPR下降10bp,5年期下降5bp,就表明央行政策對房地產的態度:穩定房地產,但不刺激房地產。3、銀行的市場化加點的長期空間則是取決于銀行的內部資金成本。

5年期LPR今年還有下行空間。2020年2月20日5年期LPR報價已下行5bp,自LPR報價機制改革以來已有10bp的下行。目前經濟形勢下,寬松的貨幣政策是不會轉向的,方式會是“漸進性、小幅、高頻、結構化”降準降息,并調節MLF、PSL等中長期資金的投放力度和方向。短期看,市場預計1年期LPR在今年仍有20-40bp的下行空間,5年期LPR下行幅度則相對有限。

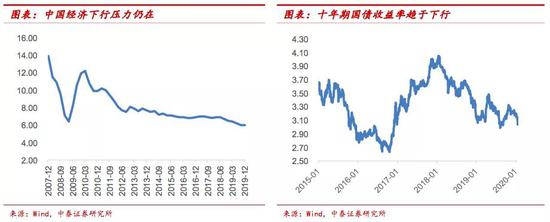

中長期看,政策利率趨勢是向下的。政策利率的中長期趨勢取,決于我國未來宏觀經濟情況,當前經濟壓力下處于下行通道。政策政策利率最根本取決于我國的經濟回報率,進一步則取決于經濟增長與通貨膨脹水平。未來隨著經濟降速、房價的止漲甚至回落、政府逐步規范隱性債務,以及剛兌的逐步打破,利率水平必定會趨于回落,政策利率也會處于下降周期。

具體操作看,LPR=政策利率+市場化加點。政策利率(MLF利率)的長期空間取決于我國的通脹和產出目標,而市場化加點的長期空間則是取決于金融機構的內部資金成本。金融體系改革推進下,市場化加點也有調降空間。央行和銀保監陸續出臺系列政策引導金融機構尤其是中小金融機構控制高成本存款,提高資產負債管理能力、資金運用效率和內外部資金定價能力,本質也是在于引導銀行內部的資金成本中樞下移。

綜上所述,當前階段建議選擇LPR浮動利率方式。考慮房貸合同期限較長,利率水平會根據經濟周期的變化出現波動,因此浮動利率定價存在一定利率風險。若經濟處于上行周期,通脹壓力上升,LPR利率也會出現上調;但若經濟下行壓力加大,利率處于下行周期,采用LPR加點的定價方式便可以減少房貸成本。中長期看,政策利率隨經濟增速放緩是處于下降周期的,房地金融政策難進一步收緊(見后文分析),銀行的市場化加點在金融體系改革背景有調降空間。三種因素綜合來看,都是推動5年期LPR下行的,所以建議個人選擇LPR浮動利率方式。即使后續LPR出現小幅回升,也可以選擇提前還款,避免房貸利率上升帶來的成本上升。

02

房貸轉為LPR后,能省多少錢?——基于LPR定價的房貸還款情景測算

測算結果:20年還款周期假設下,LPR每下調20bp,對還款額的影響在1.7%。原貸款基準利率定價下,月還款額為6544元,總還款157萬元。若未來20年LPR平均下行20bp,月還款額可以減少110元,總還款額可以減少2.6萬元,在原有總還款基礎上減負約1.7%。若未來20年LPR平均下行40bp,月還款額可以減少213元,總還款額可以減少5.1萬元,在原有總還款基礎上減負約3.4%。即LPR每下調20bp,對還款額的影響在1.7%。

假設條件:原合同定價參照5年期基準利率不進行上浮或下浮,若總貸款期限為20年,總貸款額為100萬元,還款方式為等額本息。在未來時間內LPR為緩慢下行的趨勢,不考慮LPR的下行節奏,僅考慮未來時間內的平均下行幅度。

03

操作指南:房貸利率切換怎么轉?

辦理時間:2020年3月1日至2020年8月31日,在這一時間內任何時刻轉換均無差異。具體辦理轉換時間根據貸款發放銀行有一定差異。建議避開定價基準轉換初期(3月初)及尾期(8月底)的高峰期,在轉換期內分散辦理。

辦理渠道:轉換不用重簽合同,只需修訂利率條款。強烈建議選擇手機銀行、網上銀行等線上渠道進行辦理。后續根據疫情防控進展情況,待銀行逐步開通線下渠道后,亦可到智能柜員機、網點柜臺辦理。具體開通時間請參照各銀行通知。

合同要素:1、可以修訂的條款:利率定價方式(固定利率還是LPR加點)、重定價周期(房貸最短為1年)、重定價日。2、其余要素均不作改變。3、對公貸款和個人消費經營貸等浮動利率貸款轉換,可與對應客戶經理具體協商。

共同借款人:原合同項下存在共同借款人的,須與其他共同借款人充分協商一致后申請辦理,僅當所有共同借款人分別申請轉換并完成后,方可完成轉換。線上辦理需分別進行、線下辦理需一同前往網點辦理。

04

地產金融政策最新跟蹤:有邊際放松跡象,總體是“托而不舉”

從房地產(融資)政策跟蹤看,中央和地方處于明顯博弈狀態:中央還是保持定力,強調“房住不炒”;地方由于地產財政收支壓力,在不斷嘗試放松。我們預計未來博弈的結果取決于經濟。經濟下滑在可控范圍內,房地產政策是“托而不舉”,適度放松,不刺激,政策會保持很強的定力。如果經濟下滑壓力大,地產放松可能就會明顯。目前背景下,房地產融資政策很難趨緊,5年期LPR很難上行。

中央還是保持定力。4季度央行貨政報告重申:堅持房子是用來住的、不是用來炒的定位,按照“因城施策”的基本原則,加快建立房地產金融長效管理機制,不將房地產作為短期刺激經濟的手段。同時,在MLF下行10bp的情況,2.20日五年期LPR僅下調5bp,政策層面對房地產始終保持定力。

而地方及部分銀行則在框架內試探地產的邊際松動。而地方及部分銀行則在框架內試探地產的邊際松動。受制于地方財政收支壓力,部分區域在框架范圍內嘗試地產政策的邊際放松,如降低公積金貸款購買首套房首付比例、個別銀行調降非“限購”城市首套房首付比例等,但后期有約談撤稿或政策取消。個別銀行也因按揭抵押小微經營貸被市場理解為房貸放松后當天取消相關政策。

05

投資建議

地產政策對市場投資風格的影響。1、目前經濟形勢下,放松貨幣,基建托底經濟是市場較為一致的預期;這種背景下,風險偏好提升是主邏輯,科技和券商是大方向,見我們春節期間報告《前瞻!疫情會對金融政策有什么影響?——政策傳導投資》。2、政策如果出于經濟下行壓力過大,地產政策明顯放松,部分貨幣會去房地產,地產銀行股則會表現占優。

看好銀行板塊穩健收益。1、市場對銀行預期較悲觀,而銀行全年的基本面還是穩健,有預期差;安全邊際高。2、我們預計大類資產配置資金和絕對收益的資金會持續流入資本市場,逐漸提升銀行估值。3、銀行股雖然不是方向資產,彈性有限;但穩健收益會持續。4、個股看好核心資產:招商銀行、寧波銀行、平安銀行和常熟銀行;政策放松則看好興業銀行、南京銀行彈性。

風險提示:疫情對實體經濟影響超預期。經濟下行超預期。銀行經營不及預期。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。