文/新浪財經意見領袖專欄作家 馮煦明

當下,隨著新冠肺炎疫情在日本、韓國、伊朗、意大利、美國等地的擴散,全球經濟和金融市場的不確定性驟然加劇。然而,最大的風險并非疫情本身,而是疫情引發的對1980年代以來逐漸形成的全球制造業分工體系的可靠性、脆弱性的反思。

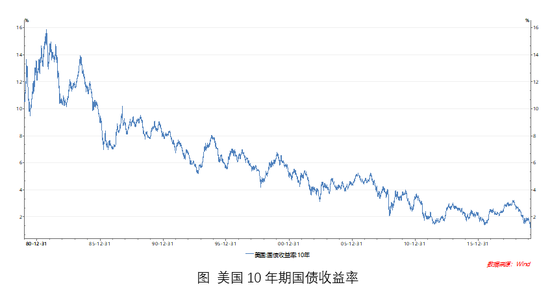

一、美國十年期國債收益率跌至歷史新低

2020年2月29日,美國十年期國債收益率降至1.15%。盡管早在預料之內,但作為歷史新低,這仍然可以看作是一個標志性事件。

不過,金融市場無須對這一事件過度反應。因為,幾乎可以確定,1.15%的新低紀錄不久之后還會被再次刷新。

在這一標志性事件面前,我們更需要思考的是,美債收益率的持續下跌反映了什么問題?能夠帶給我們什么啟示?

事實上,2008年以來,盡管美國十年期國債經歷了四輪小周期,但總體上是持續下行的。如果我們將視線拉長,全球無風險利率水平的下降趨勢可以追溯到1980年代初。

沖擊是隨機的,周期可能被拉長或壓縮,而趨勢反映的是規律。

事實上,比美國國債收益率更為基礎的聯邦基金利率自1980年代初以來也處于持續下降的趨勢,到2008年次貸危機后降至零附近,維持了7年之久。直到2015年12月,才開始小心翼翼、一步三停地加息進程。此次金融市場震蕩之后,美聯儲主席鮑威爾很快又站出來進行預期引導。目前金融市場對于美聯儲再度降息形成了一致預期。

而日本和歐洲一些國家則已經走得更遠,在央行-銀行層面,乃至零售存貸款層面進入了負利率區間。實踐的發展常常能夠超出人們的想象,哪怕是思想巨人。凱恩斯和弗里德曼如果看到今天主要經濟體的利率狀態,可能也會驚愕。

當然,盡管美國國債收益率創了新低,但并不是哪的利率都低,更不是誰的利率都低。2020年,筆者了解的情況是,對于我國東中部很多小微企業和個體戶而言,月息1分-3分的民間借貸行為仍然是常態。

二、利率走低意味著什么?

猶如監測人體健康程度需要溫度計一樣,衡量市場經濟的冷熱健康也有一個特別的“溫度計”——價格。

每種商品都有價格。市場中有成千上萬的價格,白菜價格,啤酒價格,手機價格,汽車價格,房子價格,水價電價,小孩課外輔導班價格,……

每一種商品的價格都很重要,但有些價格比其他價格更重要。在成千上萬的價格中,最重要是兩個——利率和匯率。因為它們是資金的價格,也就是“錢”的價格。買白菜的人不一定買西紅柿,喝啤酒的人不一定喝咖啡,買汽車的人不一定給小孩報培訓班……;但是,所有的人都要賺錢、花錢、存錢、借錢,所有人都會直接受到“錢”的價格的影響。當然,在通常情況下,利率比匯率更重要,因為利率影響的面比匯率更廣。

不論你知道或不知道,關心或不關心,愿意或不愿意,利率在影響著每一個企業和家庭的行為,影響著并反映著宏觀經濟的冷熱。

那么,美國十年期國債跌至歷史新低,意味著什么呢?

一是資本市場對美國和全球長期經濟增長預期低迷。這是資本市場上專業機構投資者,用錢投票,形成的一個長期判斷。

二是從短期而言,宏觀經濟不確定性增加,因而資金流向安全資產。導致風險加劇的增量原因是新冠肺炎疫情的全球擴散,但除此之外還有很多其他原因,如中美貿易摩擦、制造業價值鏈重塑,等等。于是,在美債收益率降低的同時,美國三大股指紛紛暴跌,美國之外的全球股市也出現了不同程度的下跌。而反應不確定性和恐慌情緒的VIX波動率指數也大幅飆升。

三是金融市場預期美聯儲會降息。這是對政策預期的判斷及消化。

然而,更重要的則是第四點:當下金融市場真正的擔心,并不僅局限于新冠肺炎疫情的短期沖擊本身,而是新冠肺炎疫情可能引發的對1980年代開始演化形成、2000年之后開始步入高潮的全球制造業分工體系和生產組織模式進行挑戰和解構。

而全球制造業分工體系和生產組織模式,作為這個時代里全球化經濟的基石,才是當前全球經濟最大的不確定性,是金融市場最大的擔憂所在,也是邊際上造成近期美債收益率創新低、股價暴跌的最主要原因。

誠如劉煜輝教授比喻的那樣,新冠疫情猶如一針“顯影劑”,在對全球制造業分工體系進行健康甄別和壓力測試。

哪里是薄弱環節?哪里將承受不住壓力,爆發風險?

誰最先反思,誰最先覺醒,誰最先主動調整?

……

三、被金融“打散”的制造業

常有人把美股的上漲歸功于美聯儲。這在某種意義上是有道理的,但不全面。美聯儲在貨幣政策操作過程中的工具理性層面的技術把握和謹慎程度一度是被公眾認可的。以華爾街為代表的金融行業的專業程度,相對于其他更廣泛的普通制造業和服務業行業而言,也常常受到類似的“贊譽”。

但對于宏觀經濟管理和金融管理而言,工具理性只是一方面,甚至很多時候是不那么重要的一方面。更重要的因素植根于管理者所植根的理念、文化。這是術和道的關系,層次有別。

1980年代開啟的這一輪全球化,與金融自由化、金融大擴張之間幾乎是同步的。可以說,金融是助推這一輪全球化的重要力量之一。

美國1980年代以來,在金融市場高速發展、金融與實體經濟加速融合的環境下,形成了以“股價至上”為核心目標的企業管理理念。追求股價增值成為企業經理人最重要的(甚至常常扭曲為唯一的)目標。而且,這一目標在股東、經理人、散戶投資者、政府之間形成了激勵相容的“正循環”。

一方面,“股價至上”理念增強了企業舉債的激勵,通過加杠桿的方式增加盈利、提升估值。

另一方面,“股價至上”理念鼓勵企業輕資產經營,剝離非核心業務,“外包”成為趨勢。于是,美國傳統制造業企業紛紛開始將原來的整體業務,打散,外包。蘋果公司等后來者繼承了這種“外包”模式,并將其發展到極致。如今的評估公司幾乎只保留核心的研發和銷售部門,而將其他幾乎所有的零部件制造、組裝環節進行外包。

上述過程,既是美國制造業流出本土的過程,也是美國制造業普通就業機會逐漸收縮和消失的過程。

在這一過程中,產生了一個贏家群體和一個輸家群體。贏家群體是資本所有者、企業經理人、高新技術行業從業者,以華爾街和硅谷最為典型。輸家群體是傳統制造業領域的普通勞動者,代表性的如底特律等鐵銹地帶。其中,后一個群體在2016年,將特朗普選上了美國總統。

事實上,早在2008年次貸危機和此后的奧巴馬時期,美國政府就意識到了這一問題,并制定了若干戰略規劃,試圖讓制造業向美國本土回流;但總體而言,收效甚微。

后來的特朗普清醒地看到了這一點,于是開始采取更為激進的貿易保護主義措施,乃至更為激進的發動貿易戰。

其實,特朗普總統樹錯了靶子——通過貿易戰打擊中國,并不能讓制造業回流美國本土;美國真正要做的,是要改變“股價至上”的企業經營理念。

細思極恐。在推特(Twitter)上,特朗普習慣于為美國股指的上漲叫好,認為股價上漲反映了自己的政績;當股價下跌時,他則很生氣,認為自己應當被“用加農炮發射到太陽上”。然而,如果特朗普總統真心致力于制造業回歸美國本土的話,他或許應當反過來。能“讓美國再次偉大”的絕不是股價靠估值上升,反而可能是金融抑制。

四、多出來的錢怎么辦?

2月29日的美債收益率創新低背后的原因有很多,但如果歸結成一句樸素的話,仍然是:市場上錢太多了。

2008年次貸危機之后,美聯儲主席伯南克高喊:“開著直升飛機,撒錢”。美聯儲的資產負債表由9000億美元擴張到了4.5萬億美元,七年時間里胖了5倍。美國金融體系的流動性開始處于過度充裕的狀態。于是,美國股價持續攀升,債券收益率持續下跌。

然而,這些流動性并沒有流向普通勞動者、流向鐵銹地帶。而是主要流向了華爾街和硅谷。巴菲特和蒂姆·庫克們很開心,“紅脖子”們依然惆悵和憤怒。

窮人有窮人的難處,富人有富人的煩惱。以FAMGA為代表的科技大公司的日進斗金、盆滿鍋滿,賬面資金持續積累。例如,2019年,蘋果公司和谷歌母公司持有的賬面現金均在1000億美元以上。

這么多的資金用來做什么呢?首先,擴大產能需要的資金有限。因為市場需求不足,不需要再建更多的工廠和生產線了,實體投資回報率有限。其次,也不可能無限制的給員工漲工資。畢竟員工人數有限,且相比較而言,這些大科技企業雇員的工資已經足夠高了。

于是,這些大企業將多出來的錢除了給股東發放紅利之外,主要用于兩個用途:一是大量回購自己的股票。二是持有現金(及現金等價物),在賬面上放著。

科技大公司愿意持有大量收益率為零(或接近于零)的現金資產,背后反映的邏輯與美國國債收益率下滑的邏輯是一致的——錢太多了,而可供投資的優良實體資產和金融資產都太少了。而優質資產不足的背后則是經濟總需求的疲弱。

在這種情況下,一旦如新冠肺炎疫情全球擴散這樣的因素引發風險預期惡化,那么大量的資金勢必就更會涌向現金和國債這樣的安全資產。甚至連黃金都不足夠安全,因為,“信心比黃金更重要”。

五、中國獨特金融治理文化、理念、工具理性

慶幸的是,美國“金融打散制造業”、“貨幣推高資產價格”的教訓給太平洋東岸的中國提了一個醒。

在中文的話語體系下,我們稱為:處理好金融與實體經濟的關系,金融要更好地為實體經濟服務。

事實上,中國的宏觀經濟管理者長期以來高度重視金融問題。至晚自鄧小平以來的歷任最高領導人,都曾經對金融與實體經濟的關系做過重要論述。這種對金融的重視、對幣值穩定的關注、對金融脫離實體經濟的警惕,已經在黨內形成了一種政治文化。

這種政治文化是在長期的反帝反封建革命斗爭中萌芽,并在建國之后長達七十年的經濟治理和國家治理過程中逐漸成形和演化成熟的。

正是在這種的政治文化的基礎上,才形成了中國特色的金融管理理念,進而影響著具體政策實踐層面的工具理性。這一點與美聯儲有很大不同。

也正是出于這樣的文化和理念,中國于2017年開始的新一輪嚴厲而劇烈的政策調整和優化。盡管過程很痛苦,并衍生出一些次生風險,但大方向無疑是正確的。很慶幸,這件事我們及時做了,沒有拖著。

六、全力守衛制造業基本盤,保存夯實四大優勢,補齊五個短板

當下,隨著新冠肺炎疫情在日本、韓國、伊朗、意大利、美國等地的擴散,全球經濟和金融市場的不確定性驟然加劇。然而,最大的風險并非疫情本身,而是疫情引發的對1980年代以來逐漸形成的全球制造業分工體系的可靠性、脆弱性的反思。

據筆者了解的情況,過去幾周時間里,包括中美兩國經濟政策參與者、幾家制造業跨國公司管理層、國際投行專家在內的人士都開始了對這一問題的再認識、再反思。其中既有務虛的討論,也有實實在在的算賬和沙盤推演。

全球制造業分工體系是全球化經濟體系的基石。新冠肺炎疫情就像是對這個有機體注射了一針“顯影劑”,進行健康排查和壓力測試。

哪里是薄弱環節?哪里將承受不住壓力、爆發風險?

誰最先反思,誰最先覺醒,誰最先主動調整?

這些問題,金融市場在追問,跨國公司在追問,各國的經濟管理者也在追問。中國決不能落在后面。

如果說新冠肺炎疫情是短暫的外生沖擊,終將過去的話,那么,對全球制造業分工體系的可靠性、脆弱性的反思和調整,則可能是趨勢項,是全球經濟和金融市場都將長期面臨的、更大的不確定性。

對于中國經濟而言,必須竭盡全力,保住中國經濟的這一基本盤:

一方面,盡可能多的保存和夯實中國制造業的四大優勢:一是成本優勢,二是產業體系優勢,三是人力資本優勢,四是超大規模市場優勢。

另一方面,加快補齊五個短板:一是創新能力短板,二是供應鏈能力短板,三是所有制歧視短板,四是企業跨文化經營能力短板,五是國際政策協作能力短板。

七、疫情之后,防止“水牛”回頭殺估值

在經濟遭受負向沖擊時,教科書的說法是中央銀行應當放松貨幣政策。長期以來,各國央行也都是這樣做的,其中以2008年次貸危機之后最為典型。幾乎所有主要經濟體的中央銀行在2008年之后資產負債表的規模都急劇的擴張了。

然而,央行放的水,必須得有總需求承接。否則,在總需求疲弱的情況下,中央銀釋放的只能流入金融市場,在短期內漂浮起資產價格,人稱“水牛”。

事實上,2008年金融危機之后,有的國家由于實體經濟的總需求太弱了,央行放出來的錢只有少部分流向了實體經濟,大部分資金壓根就沒走出去央行和金融體系。這從一些國家居高不下的存款準備金率可窺一斑。

有的國家的情況稍微好一些,央行放出來的錢雖然大部分的確脫離了央行和銀行,進入了更廣泛的經濟部門。但多大程度上能夠有效轉化成優質資產和產能,仍存在很大不確定性。特別是隨著貨幣擴張的積累,從金融市場的反饋來看,這一問題是高度存疑的。

估值上漲最終要靠企業業績來消化。只有當資金流向實體經濟,轉化成為真正的產能和需求之后,才能提升業績,消化估值。否則,當資金只停留在金融體系內部,被貨幣政策托高的估值“水牛”必然難以持續,轉向牛回頭,殺估值。

從貨幣政策應對來看,考慮到此次新冠肺炎疫情對經濟供給需求的復雜沖擊,給貨幣政策帶來了較大的挑戰,尤須謹慎處之。

一方面,受疫情影響,金融體系和實體經濟均發生了“流動性收縮”的傾向,這時,央行的確需要增加流動性供給,維護市場流動性合理充裕,降低實體經濟存量和增量債務成本。特別是需要重點呵護受疫情影響較大和地區和行業的流動性,并特別對待在防疫工作中具有特殊作用的行業和企業。

但另一方面,要注重貨幣政策節奏與總需求恢復節奏的協調。防止貨幣政策放松快于總需求恢復,導致釋放的資金流入金融市場、引發“水牛”回頭殺估值的風險。總體來看,當前情況下,貨幣政策撬動總需求的能力不如財政政策。財政政策應當在助力總需求恢復上發揮更大力度的作用。

(本文作者介紹:中國社科院財經院綜合經濟研究部副主任,清華大學ACCEPT研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。