文/意見領(lǐng)袖專欄作家 王涵

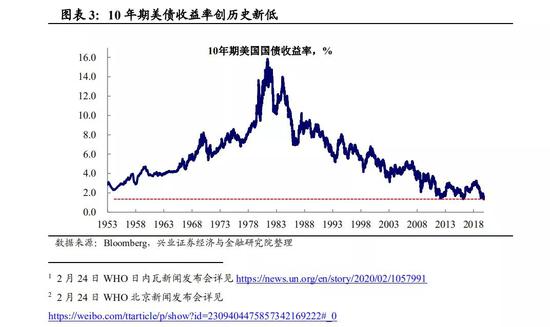

美債突破歷史低點,全球市場避險情緒抬頭。2月26日,10年期美債收益率一度下行至1.31%,突破歷史低點。此外,主要經(jīng)濟(jì)體國債整體上行、各類大類資產(chǎn)波動率跳升、風(fēng)險資產(chǎn)由漲轉(zhuǎn)跌,體現(xiàn)全球市場迅速從“Risk-on”切換至“Risk-off”模式。這背后或體現(xiàn)市場對新冠肺炎全球發(fā)展不確定性的擔(dān)憂。

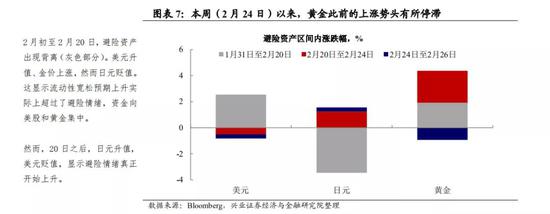

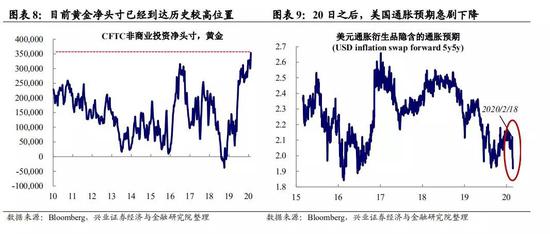

在流動性依然寬松的背景下,黃金漲勢有所停滯,或體現(xiàn)通縮預(yù)期的上升。雖然全球避險情緒抬頭,但黃金前期持續(xù)的上漲勢頭卻有所停滯。一方面,這可能反映前期黃金多頭持倉已較多。但另一方面,更重要的是,新冠肺炎全球發(fā)展不確定性上升后,通縮預(yù)期在近期出現(xiàn)急劇上升。盡管流動性預(yù)期仍然較高,但美國通脹預(yù)期在2月20日之后急劇下降,使得實際利率的下行放緩,這限制近期金價表現(xiàn)。

通縮預(yù)期上升的背后可能是市場開始擔(dān)憂基本面的風(fēng)險。一方面,海外確診病例增加,使得全球服務(wù)業(yè)風(fēng)險上升。另一方面,供應(yīng)鏈的風(fēng)險可能也正在上升,尤其是電子產(chǎn)業(yè)鏈。從全球投入產(chǎn)出表的角度來看,中國、日本、韓國三個經(jīng)濟(jì)體對其他經(jīng)濟(jì)體的電子產(chǎn)業(yè)中間投入占比超過20%。中國臺灣、美國均高度依賴中國內(nèi)地、日本、韓國的產(chǎn)業(yè)鏈。上周五公布的2月美國、日本制造業(yè)PMI初值均大幅下滑,可能也已經(jīng)開始反映這一部分的影響。

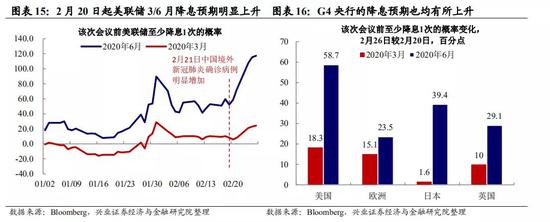

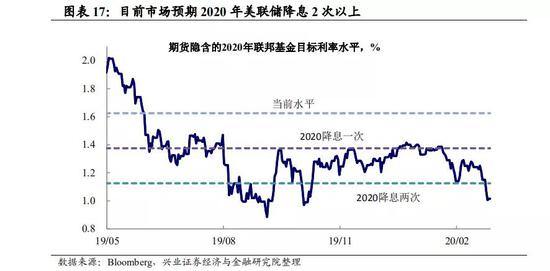

未來怎么看?此前全球風(fēng)險偏好的上升,其一定程度上反映的是市場對于全球基本面的預(yù)期或“有底”,盡管短期來看將受沖擊,但并不會影響中期趨勢,這使得流動性寬松預(yù)期占主導(dǎo),推動風(fēng)險資產(chǎn)上漲。而當(dāng)前隨著除中國以外地區(qū)病例增加,全球基本面的預(yù)期可能仍存在較大不確定性。在此背景下,流動性寬松的預(yù)期已經(jīng)大幅上升,或?qū)⒖赡艿贡坪M庋胄袑捤陕涞亍D壳笆袌鲱A(yù)期美聯(lián)儲和日本央行至6月會議至少降息一次的概率已經(jīng)分別達(dá)到100%和99%,預(yù)期歐央行和英國央行至6月會議至少降息一次的概率的都超過了60%。

風(fēng)險提示:全球經(jīng)濟(jì)形勢及金融市場變化超預(yù)期。

正文

Evidence&Analysis

美國10Y國債突破歷史低點,風(fēng)險偏好急劇扭轉(zhuǎn)

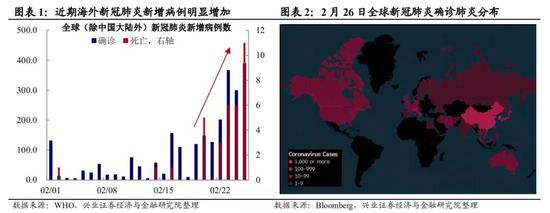

全球市場避險情緒抬頭,美債突破歷史低點。當(dāng)?shù)貢r間2月24日,世界衛(wèi)生組織(WHO)總干事Tedros在日內(nèi)瓦新聞發(fā)布會表示“近期新冠病毒疫情在日本、韓國、意大利、伊朗等國家呈現(xiàn)激增態(tài)勢”[1];當(dāng)?shù)貢r間2月24日,WHO聯(lián)合考察組組長Aylward在北京新聞發(fā)布會表示“我們處于一個關(guān)鍵而危險的時刻,新型病原體有向全球蔓延的風(fēng)險”[2]。根據(jù)WHO最新數(shù)據(jù),目前在中國境外28個國家出現(xiàn)了2074例病例,其中23例死亡。

雖然WHO總干事Tedros表示“目前尚不足以宣布新冠肺炎為全球性流行病”,但近期全球金融市場避險情緒明顯上升:10年期美債收益率一度下行至1.31%,突破歷史低點;30年期德債收益率再次跌至0以下,各類大類資產(chǎn)波動率均出現(xiàn)了明顯的上行。

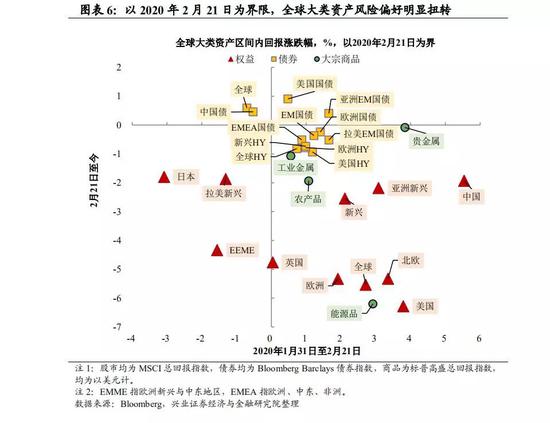

以2月21日為界限,全球大類資產(chǎn)迅速切換至“Risk-off”模式。從全球大類資產(chǎn)表現(xiàn)來看,2月21日以來全球市場迅速從“Risk-on”切換至“Risk-off”模式。除了前述國債等避險資產(chǎn)明顯上行,權(quán)益資產(chǎn)、大宗商品和高收益?zhèn)鶆t整體下跌。其中,權(quán)益資產(chǎn)方面,除了日本、拉美新興和EEME延續(xù)此前下跌態(tài)勢,其他主要地區(qū)均由漲轉(zhuǎn)跌,美國、歐洲、英國本周以來均跌去了2月前三周的漲幅。而原油在內(nèi)的能源品也出現(xiàn)了明顯的下跌。

流動性仍松,但黃金滯漲,可能反映通縮預(yù)期上升

值得關(guān)注的是,避險資產(chǎn)的表現(xiàn)出現(xiàn)分化,黃金不漲反跌。值得注意的是,與年初以來流動性寬松推動風(fēng)險和避險資產(chǎn)同漲的局面不同的是,近期避險情緒明顯上升的背景下,避險資產(chǎn)的表現(xiàn)出現(xiàn)了一定的分化,尤其是黃金的前期的上漲勢頭似乎有所放緩。

黃金“漲不動”背后的邏輯或為通縮預(yù)期的上升。雖然全球避險情緒抬頭,日元止跌回升,但黃金前期持續(xù)的上漲勢頭卻有所停滯。一方面,這可能反映前期黃金多頭持倉已較多,CFTC非商業(yè)凈多頭已至歷史高點。但另一方面,我們認(rèn)為,更重要的是,新冠肺炎全球發(fā)展不確定性上升后,通縮預(yù)期在近期出現(xiàn)急劇上升。盡管流動性預(yù)期仍然較高,但美國通脹預(yù)期在2月20日之后急劇下降,使得實際利率的下行放緩。通縮預(yù)期的上升使得實物資產(chǎn)均面臨壓力,黃金滯漲,原油下跌。

通縮預(yù)期上升背后可能是市場開始擔(dān)憂基本面的風(fēng)險

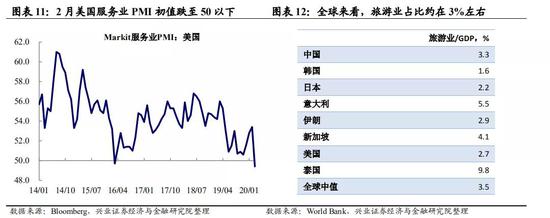

一方面,海外確診病例增加,使得全球服務(wù)業(yè)風(fēng)險上升。上周五公布的美國服務(wù)業(yè)PMI初值跌至50以下,顯示美國服務(wù)業(yè)可能已開始受影響。而上周以來,海外確診病例增加,可能也將使得后期跨境以及國內(nèi)人流量有所下降,其可能直接影響全球生活性服務(wù)業(yè),尤其是旅游業(yè)。從全球來看,各國旅游業(yè)占GDP的比重約3%左右。

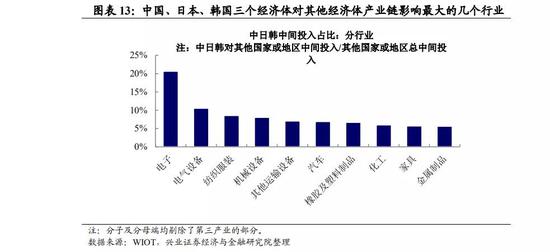

另一方面,供應(yīng)鏈的風(fēng)險可能也正在上升,尤其是電子產(chǎn)業(yè)鏈。我們在2019年中國經(jīng)濟(jì)年度報告《相似的通脹形勢,不同的資產(chǎn)配置》中曾對全球產(chǎn)業(yè)鏈做過分析,全球已基本形成亞洲、北美、歐洲三個產(chǎn)業(yè)集群,這三個產(chǎn)業(yè)集群內(nèi)部的依賴程度較高。但與此同時,這三個產(chǎn)業(yè)集群的重點產(chǎn)業(yè)也有所不同,如亞洲的地區(qū)是全球電子產(chǎn)業(yè)鏈的聚集地。隨著日本、韓國確診病例的增加,這意味著日本、韓國后續(xù)生產(chǎn)的不確定性正在上升。

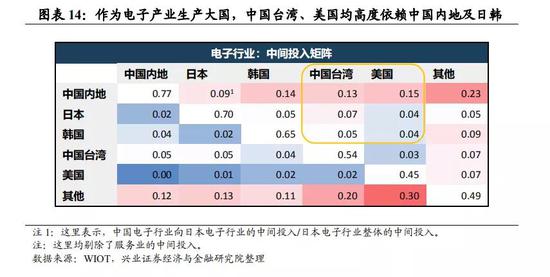

從全球投入產(chǎn)出表的角度來看,中國、日本、韓國三個經(jīng)濟(jì)體對其他產(chǎn)業(yè)鏈的中間投入占比超過5%的行業(yè)超過10個,其中中日韓對其他經(jīng)濟(jì)體的電子產(chǎn)業(yè)中間投入占比超過20%。電子產(chǎn)業(yè)鏈內(nèi)部分工細(xì)致,僅以電子行業(yè)的中間投入矩陣來看,中國臺灣、美國均高度依賴中國內(nèi)地、日本、韓國的產(chǎn)業(yè)鏈。上周五公布的2月美國、日本制造業(yè)PMI初值均大幅下滑,可能也已經(jīng)開始反映這一部分的影響。

未來怎么看?

未來一段時間,全球經(jīng)濟(jì)基本面的預(yù)期可能仍然會與疫情演化高度相關(guān)。2月初至2月20日全球風(fēng)險偏好的大幅上升,其背后一定程度上反映的是市場對于全球基本面的預(yù)期“有底”,盡管短期來看將受沖擊,但并不會影響中期趨勢,這使得流動性寬松預(yù)期占主導(dǎo),推動風(fēng)險資產(chǎn)上漲。而當(dāng)前隨著除中國以外地區(qū)確診病例的增加,全球經(jīng)濟(jì)基本面的預(yù)期可能仍將在一段時間內(nèi)仍存在較大不確定性。

與此同時,流動性寬松預(yù)期已大幅上升,或?qū)⒌贡坪M庋胄袑捤陕涞亍?/strong>需要注意的是,在對基本面擔(dān)憂的同時,市場對流動性寬松的預(yù)期已經(jīng)大幅上升。2月20日以來,市場對于G4央行在2020年6月前至少降息1次的預(yù)期大幅上升,目前市場預(yù)期美聯(lián)儲和日本央行至6月會議至少降息一次的概率已經(jīng)分別達(dá)到100%和99%,預(yù)期歐央行和英國央行至6月會議至少降息一次的概率的都超過了60%。

風(fēng)險提示:全球經(jīng)濟(jì)形勢及金融市場變化超預(yù)期。

相關(guān)報告

(本文作者介紹:興業(yè)證券的首席經(jīng)濟(jì)學(xué)家、經(jīng)濟(jì)與金融研究院副院長。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼