文/新浪財經意見領袖專欄機構 四十人論壇 魯西

疫情對經濟的影響大概到3月會明顯顯現,貨幣政策雖有空間,但“也要珍惜”。面對后續可能出現的經濟增長困難,央行肯定會留足“彈藥”,不會一下子打光,保持貨幣政策適度寬松,通過一系列定向措施解中小微企業資金之渴。

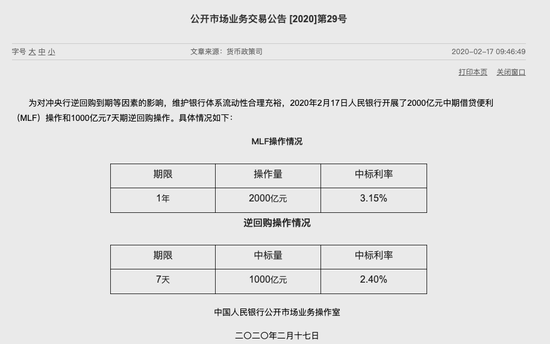

2月17日,央行發布消息稱,當日開展2000億1年期中期借貸便利(MLF)操作,中標利率3.15%,較此前下降10bp;開展7天期逆回購1000億元,中標利率2.4%。

圖/央行官網

圖/央行官網多位分析人士指出,此次MLF利率下調是跟隨式“降息”,早在意料之中,不算新一輪降息;同時也為LPR利率下行做鋪墊,進而降低實體經濟融資成本。

為LPR下降鋪路,進而降低企業融資成本

2月3日,央行開展1.2萬億公開市場逆回購操作投放資金,7天和14天逆回購利率各下降10個基點,利率分別為2.40%、2.55%。

此次MLF降息幅度和之前逆回購降息幅度一致,CF40青年論壇會員、建設銀行金融市場部張濤在接受CF40編輯部采訪時指出,這顯示央行引導降低企業融資成本意圖明確,不出意外,本月的LPR(貸款市場報價利率)也會同等幅度下降。

也就是說,2月20日報價的1年期和5年期以上LPR品種,很大可能也會同步下調10個BP。

雖然MLF利率下調,但是從資金面上看,屬于凈回籠狀態。今日有1萬億逆回購到期,無MLF到期,全口徑計算,共實現流動性凈回籠7000億元。

本月,央行開展了多筆逆回購操作,向市場投放短期流動性。當日雖然回籠7000億流動性,但金融市場流動性仍然充足。中國民生銀行首席研究員溫彬表示,目前金融市場流動性充足,貨幣市場和債券市場利率下行,用MLF置換部分到期逆回購,一方面可以拉長資金投放的期限,穩定市場預期;另一方面下調利率,為LPR利率下降打開空間。

也有分析認為,此舉或意味著,貨幣政策思路從短期維穩轉為中長期恢復經濟,逆回購投放量可能會有所收縮,但中長期流動性會逐步增加。

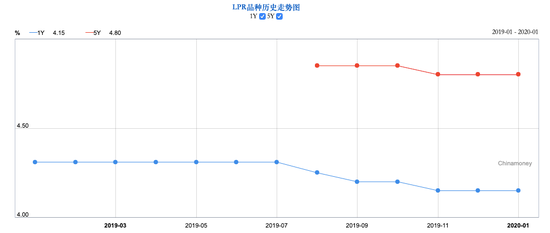

自去年8月17日LPR定價機制改革后,LPR主要在MLF利率上加點形成;銀行貸款利率與LPR掛鉤,新發放的貸款主要參考LPR利率定價。從此前操作可以看出,央行已形成在每月中旬常態化開展一次MLF操作,這也對每月20日LPR報價提供參考。

改革后的LPR已經報價六次,其中1年期LPR下降三次,5年期以上LPR報價僅下降一次。

1年期和5年期以上LPR品種走勢圖

圖/全國銀行間同業拆借中心

注:根據《中國人民銀行公告》(公告[2019]第15號),自2019年8月20日起,貸款市場報價利率(LPR)按新的形成機制報價并計算得出。

具體來看:

1、第一次利率下調是在2019年8月20日,較舊LPR一次性下調6BP,1年期LPR報價4.25%,是在1年期MLF(3.30%)的基礎上,加點幅度95BP;5年期LPR報價4.85%。

2、2019年9月20日,LPR第二次報價,1年期下降5個點,為4.20%,這次是MLF利率不變,通過降低加點幅度的形式降息5個BP;5年期LPR報價維持不變,仍是4.85%。

3 、2019年11月20日,1年期和五年期LPR報價同時下調5個BP,利率分別為4.15%、4.80%。原因是11月5日,央行下調MLF利率5個BP至3.25%,加點幅度仍舊是90BP。

從上述三次降息來看,降息方式主要有降低基準利率(MLF)和降低加點幅度兩種方式。

當前市場普遍預判1年期和5年期以上LPR都將下調10個基點。不過,也有分析師認為,此次5年期LPR報價可能僅下行5BP。

5年期LPR利率下降,對購房者來說,這意味著,銀行貸款利率將下調0.1個百分點。有房地產分析師指出,中長期貸款中,房地產貸款包括的房地產開發貸款和個人購房貸款比重相對較大,所以這會使得后續房貸利率進一步下調,對于當前房企度過特殊時期、以優惠利率來促進項目銷售等,都具有積極的作用。

當前,中小微企業受疫情影響較大,“清華、北大聯合調研995家中小企業”的調研報告顯示,85%中小企業現金流維持不了三個月。對企業來講,銀行貸款利率參考LPR利率,LPR利率下降后,企業融資成本也有望進一步下調。

張濤指出,針對疫情的影響,政策部門出臺了一系列政策,落實“六穩”意圖。伴隨疫情形勢的變化,盡快實現有序復工,就成為當務之急。因此,央行降低政策利率是題中應有之義。

穩增長任務前置,寬松政策提前布局

目前,武漢肺炎疫情已經持續2個多月,有專家預計,疫情對經濟造成的影響大概會在3月份顯現。目前,各地已經有序引導企業復工復產,但仍需一個過程。

張濤判斷,一季度經濟受疫情影響肯定很大,實現全年經濟目標,就需要后期經濟增長的彌補,為此,政策需要提前布局。

不到一個月時間里,中央政治局已經連開三次會議,加大疫情防控力度。

此次會議提出,要保持穩健的貨幣政策靈活適度,對防疫物資生產企業加大優惠利率信貸支持力度。財政政策方面,則要繼續研究出臺階段性、有針對性的減稅降費等措施。由此看來,經濟增長壓力下,穩增長等一系列政策仍會繼續發力。

在逆回購利率和MLF利率雙雙下降后,業內關于下調存款基準利率的討論也有所升溫。張濤認為,在目前通脹壓力較大的環境下,“尚不具備直接降低存款利率的條件。”

從1月數據來看,CPI同比上漲5.4%,創下八年多來的新高,當前通脹壓力不容小覷。不過具體分析CPI上漲的結構性因素可以看出,這主要是受春節和豬肉價格上漲帶動。如果扣除食品和能源價格因素,核心CPI依然保持在1.5%左右的水平。核心CPI低位,意味著大部分商品和服務價格低迷,總需求不足。

多數專家分析認為,CPI同比增速大概率已經到達年內峰值,二季度結束后將回落到3.0%;全年物價將呈前高后低走勢,短期內物價走高,對央行貨幣政策的掣肘作用有限。

人民銀行副行長范一飛在2月15日也公開表示,由于復工復產還需要一個過程,無論是需求端還是其他方面都給價格穩定帶來一定壓力。但是,“保持穩健的貨幣政策,這個前提沒有改變,針對這些問題我們會及時采取措施進行調整,相信中國絕對不會出現大規模的通貨膨脹這樣的事情。”他說。

方正證券首席經濟學家顏色指出,當前疫情對經濟造成的影響具有短期性、地區性,大概率3月底各企業能夠恢復正常運營,不影響二季度經濟。

他認為,貨幣政策的思路應當是以定向、精準的流動性投放和利率優惠為主。未來總量的貨幣政策受限于通脹,依然是適時適度。定向結構性貨幣政策精準支持疫區經濟和受疫情影響的小微民營企業將是貨幣政策的重點。

當前,疫情形勢出現積極變化,專家指出拐點可能在2月底前后出現。后續貨幣政策發力空間在哪?中信證券固定收益首席分析師明明認為,站在當前的特殊環境下,后續貨幣政策仍將進一步寬松以加大逆周期調節力度,降準、降息等降成本政策仍將陸續推出。從全年來看,LPR有40基點左右下行空間,除去本次降息10基點后,政策利率仍存10~20基點的降息空間。

目前降息靴子已經落地,至于降準,今年1月已有一次全面降準措施,且釋放了8000億元長期資金。顏色判斷,本月月底之前大概率會有定向降準的措施。

總的來看,疫情對經濟的影響大概到3月會明顯顯現,貨幣政策雖有空間,但“也要珍惜”。面對后續可能出現的經濟增長困難,央行肯定會留足“彈藥”,不會一下子打光,保持貨幣政策適度寬松,通過一系列定向措施解中小微企業資金之渴。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。