文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 陳輝

2019年保險(xiǎn)業(yè)回顧暨2020年展望,這個(gè)話題“回顧中展望”更多的是“展望中不殆”。所謂“知止不殆”,2020年我們要懂得適可而止,這樣就不會(huì)遇到危險(xiǎn)。另外,我們要站在歷史高度和時(shí)代高度,在回顧中展望2020年中國保險(xiǎn)業(yè)。今天談?wù)?019年的保險(xiǎn)數(shù)據(jù)。

總體概況

2020年已在路上,2019年的數(shù)據(jù)卻剛剛出爐,“回顧中展望保險(xiǎn)業(yè)”系列文章一直少一篇數(shù)據(jù)匯總的文章,今天補(bǔ)上。

保險(xiǎn)收入

從產(chǎn)壽險(xiǎn)公司來看,產(chǎn)險(xiǎn)公司13016.33億元,同比增長10.72%;人身險(xiǎn)公司29628.42億元,同比增長12.82%。人身險(xiǎn)公司未計(jì)入合同核算的保戶投資款和獨(dú)立賬戶本年新增交費(fèi)9086.94億元,同比增長9.66%。

從產(chǎn)壽險(xiǎn)業(yè)務(wù)來看,產(chǎn)險(xiǎn)業(yè)務(wù)11649.47億元,同比增長8.17%;壽險(xiǎn)業(yè)務(wù)22754.14億元,同比增長9.80%;健康險(xiǎn)業(yè)務(wù)7065.98億元,同比增長29.70%;意外險(xiǎn)業(yè)務(wù)1175.16億元,同比增長9.26%。

賠款和給付支出

2019年1-12月份,保險(xiǎn)業(yè)賠款和給付支出12894億元,同比增長4.85%。

從產(chǎn)壽險(xiǎn)公司來看,產(chǎn)險(xiǎn)公司7278.65億元,同比增長12.76%;壽險(xiǎn)公司5615.05億元,同比增長-3.89%。

從產(chǎn)壽險(xiǎn)業(yè)務(wù)來看,財(cái)產(chǎn)險(xiǎn)業(yè)務(wù)賠款6501.62億元,同比增長10.25%;壽險(xiǎn)業(yè)務(wù)給付3743.21億元,同比下降14.70%;健康險(xiǎn)業(yè)務(wù)賠款和給付2351.48億元,同比增長34.81%;意外險(xiǎn)業(yè)務(wù)賠款297.66億元,同比增長11.19%。

資金運(yùn)用情況

2019年12月底,資金運(yùn)用余額為185270.58億元,較年初增長12.92%;銀行存款25227.42億元,占比13.62%;債券64032.00億元,占比34.56%;證券投資基金9423.29億元,占比5.09%;股票14941.94億元,占比8.06%;投資性房地產(chǎn)1894.27億元,占比1.02%。

2019年1-12月份,保險(xiǎn)業(yè)實(shí)現(xiàn)資金運(yùn)用收益共計(jì)8824.13億元,資金運(yùn)用平均收益率4.94%。

資產(chǎn)及盈利情況

2019年12月底,保險(xiǎn)業(yè)總資產(chǎn)205644.92億元,較年初增長12.18%;凈資產(chǎn)24808.13億元,較年初增長23.09%;經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~8789.37億元,同比增長117.73%;預(yù)計(jì)利潤總額3133.21億元,同比增長15.61%。

2019年12月底,產(chǎn)險(xiǎn)公司綜合成本率99.98%,同比下降0.15個(gè)百分點(diǎn);其中,綜合費(fèi)用率38.31%,同比下降2.43個(gè)百分點(diǎn);綜合賠付率61.67%,同比上升2.27個(gè)百分點(diǎn)。

其他經(jīng)營指標(biāo)

2019年12月底,保險(xiǎn)業(yè)應(yīng)收保費(fèi)2519.64億元,較年初增長26.36%;產(chǎn)險(xiǎn)公司1864.01億元,較年初增長30.46%,平均應(yīng)收保費(fèi)率11.52%;人身險(xiǎn)公司668.38億元,較年初增長13.43%。

2019年1-12月份,壽險(xiǎn)公司退保金5841.34億元,同比下降18.98%;退保率4.97%,同比下降1.86個(gè)百分點(diǎn)。

2019年已經(jīng)過去,面向2020年,我們必須清醒的知道,我們的步伐已經(jīng)被打亂。

產(chǎn)險(xiǎn)數(shù)據(jù)

總體情況

2019年1-12月份,產(chǎn)險(xiǎn)公司實(shí)現(xiàn)保險(xiǎn)保費(fèi)收13016億元,同比增長10.72%;其中財(cái)產(chǎn)險(xiǎn)保費(fèi)收入11649億元,同比增長8.17%;意外險(xiǎn)保費(fèi)收入527億元,同比增長26.40%;健康險(xiǎn)保費(fèi)收入840億元,同比增長47.68%。

2020年全年的數(shù)據(jù),我們基于歷史數(shù)據(jù)進(jìn)行了預(yù)測(cè),預(yù)計(jì)實(shí)現(xiàn)保費(fèi)收入14000億元,同比增長8.5%左右(如圖1-1所示)。

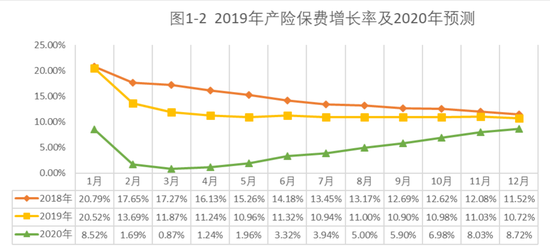

2019年的主要增長是靠意外險(xiǎn)和健康險(xiǎn)拉動(dòng)的,基本與2018年的增長趨勢(shì)類似。但通過對(duì)比可以發(fā)現(xiàn),2019年全年保費(fèi)增長略低于2018年,可以預(yù)判2020年全年保費(fèi)增長率在8.5%左右(如圖1-2所示)。

險(xiǎn)種情況

表1-1給出了2019年1-12月份各險(xiǎn)種保費(fèi)收入及簡(jiǎn)單賠付率情況,根據(jù)圖1-2給出的2020年增長率預(yù)測(cè)值8.5%,我們簡(jiǎn)單預(yù)測(cè)了2020年各險(xiǎn)種的保費(fèi)收入數(shù)據(jù)。

地區(qū)情況

延續(xù)我在前面使用的分析方法,為了更直觀的反映各地區(qū)的情況,我們構(gòu)建了一個(gè)簡(jiǎn)單的評(píng)價(jià)模型:

指標(biāo):市場(chǎng)占有率、年化增長率、綜合成本率

指標(biāo)標(biāo)準(zhǔn)化:市場(chǎng)占有率(最高為100)、年化增長率(最高為100)、綜合成本率(承保利潤率最高為100)

權(quán)重:市場(chǎng)占有率(50%)、年化增長率(25%)、平均綜合成本率(25%)

得分:市場(chǎng)占有率標(biāo)準(zhǔn)值*權(quán)重+增長率標(biāo)準(zhǔn)值*權(quán)重+綜合成本率標(biāo)準(zhǔn)值*權(quán)重

表1-2給出了各地區(qū)市場(chǎng)情況評(píng)價(jià)結(jié)果,除了前3名以外,其他地區(qū)的排名波動(dòng)巨大,可見2019年的市場(chǎng)情況與2018年已經(jīng)發(fā)生了巨大的變化,我們要對(duì)此做好預(yù)判。

公司情況

表1-3給出了88家財(cái)險(xiǎn)公司2019年1-12月份的保費(fèi)收入、保費(fèi)增長、市場(chǎng)份額、簡(jiǎn)單賠付率等情況,同時(shí)給出了各家公司2019年1-12月份的業(yè)務(wù)結(jié)構(gòu)占比情況。

壽險(xiǎn)數(shù)據(jù)

總體情況

2019年1-12月份,壽險(xiǎn)公司實(shí)現(xiàn)保險(xiǎn)保費(fèi)收入29628億元,同比增長12.82%。其中壽險(xiǎn)保費(fèi)收入22754億元,同比增長9.80%;意外險(xiǎn)保費(fèi)收入649億元,同比增長-1.57%;健康險(xiǎn)保費(fèi)收入6226億元,同比增長27.60%。

2020年全年的數(shù)據(jù),我們基于歷史數(shù)據(jù)進(jìn)行了預(yù)測(cè),預(yù)計(jì)實(shí)現(xiàn)保費(fèi)收入32000億元,同比增長9.5%(如圖2-1所示)。

2019年的主要增長是靠健康險(xiǎn)拉動(dòng)的,基本與2018年的增長趨勢(shì)類似。但通過對(duì)比可以發(fā)現(xiàn),2019年保費(fèi)增長比2018年同期大幅度上升,可以預(yù)判2020年全年保費(fèi)增長率在8.5%左右(如圖2-2所示)。

險(xiǎn)種情況

表2-1給出了2019年1-12月份各險(xiǎn)種保費(fèi)收入及簡(jiǎn)單賠付率情況,根據(jù)圖2-2給出的2020年全年保費(fèi)增長率預(yù)測(cè)值8.5%,我們簡(jiǎn)單預(yù)測(cè)了2020年各險(xiǎn)種的保費(fèi)收入數(shù)據(jù)。

地區(qū)情況

延續(xù)我在前面使用的分析方法,為了更直觀的反映各地區(qū)的情況,我們構(gòu)建了一個(gè)簡(jiǎn)單的評(píng)價(jià)模型:

指標(biāo):市場(chǎng)占有率、年化增長率、市場(chǎng)空間率

市場(chǎng)空間率是該地區(qū)保險(xiǎn)發(fā)展程度(保險(xiǎn)密度和保險(xiǎn)深度)相對(duì)于發(fā)達(dá)空間的比重(發(fā)達(dá)國家保險(xiǎn)深度約為8%,保險(xiǎn)密度約為人民幣10000元,我們以此為基數(shù))

市場(chǎng)空間率=1-(保險(xiǎn)密度/10000+保險(xiǎn)深度/8%)/2

指標(biāo)標(biāo)準(zhǔn)化:市場(chǎng)占有率(最高為100)、年化增長率(最高為100)、市場(chǎng)空間率(最高為100)

權(quán)重:市場(chǎng)占有率(50%)、年化增長率(25%)、市場(chǎng)空間率(25%)

得分:市場(chǎng)占有率標(biāo)準(zhǔn)值*權(quán)重+增長率標(biāo)準(zhǔn)值*權(quán)重+市場(chǎng)空間率標(biāo)準(zhǔn)值*權(quán)重

表2-2給出了各地區(qū)市場(chǎng)情況評(píng)價(jià)結(jié)果,總體來看2019年的市場(chǎng)情況開始與2018年保持同步,顯然壽險(xiǎn)市場(chǎng)變化不大,我們要進(jìn)一步進(jìn)行推演。

公司情況

表2-3給出了91家壽險(xiǎn)公司2019年1-12月份的保費(fèi)收入、保費(fèi)增長、市場(chǎng)份額、簡(jiǎn)單賠付率等情況,同時(shí)給出了2019年1-12月份各家公司業(yè)務(wù)結(jié)構(gòu)占比情況。

2020年展望

“回顧中展望保險(xiǎn)業(yè)”系列文章,我窮盡了2019年的關(guān)鍵詞,更是詞窮了2019年的關(guān)鍵詞。

2020年,中國保險(xiǎn)的關(guān)鍵詞是什么?我想“回顧中展望保險(xiǎn)業(yè)”系列文章已經(jīng)給出了答案:

十九屆四中全會(huì)、2019年中央經(jīng)濟(jì)工作會(huì)議關(guān)于保險(xiǎn)的新要求

低利率環(huán)境下,壽險(xiǎn)公司如何生存?(日本進(jìn)入低利率環(huán)境后,7家壽險(xiǎn)公司+1家財(cái)險(xiǎn)公司破產(chǎn))

商業(yè)車險(xiǎn)改革,產(chǎn)險(xiǎn)公司如何生存?(從全球來看,商業(yè)車險(xiǎn)改革成功的經(jīng)驗(yàn)幾乎沒有,改革注定是贏者通吃)

什么決定中國健康險(xiǎn)的未來?(面對(duì)健康險(xiǎn),保險(xiǎn)公司有“資本”瘋狂嗎?投資資本為何如此“瘋狂” ?)

養(yǎng)老問題的灰犀牛,作為第三支柱的商業(yè)養(yǎng)老保險(xiǎn)能做什么?

信貸風(fēng)險(xiǎn)的灰犀牛,保險(xiǎn)如何助力金融體系安全?

自然災(zāi)害的黑天鵝,面對(duì)巨災(zāi)保險(xiǎn)能做什么?

保險(xiǎn)如何助力“人民的獲得感、幸福感、安全感”?

保險(xiǎn)如何參與國家現(xiàn)代治理體系建設(shè)?

保險(xiǎn)如何助力構(gòu)架國家安全網(wǎng)(安全是廣義概念,包括自然災(zāi)害、養(yǎng)老、就業(yè))?

2020年,中國保險(xiǎn)的關(guān)鍵詞是什么?我想“回顧中展望保險(xiǎn)業(yè)”系列文章沒有給出答案的是:

面對(duì)新冠肺炎疫情,保險(xiǎn)業(yè)應(yīng)該做什么?

(本文作者介紹:央財(cái)國際研究院院長)

責(zé)任編輯:王進(jìn)和

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼