文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 招商銀行研究院

今年以來,美元指數(shù)領(lǐng)跑全球貨幣并快速逼近100大關(guān),漲幅接近3%,這也和我們?cè)诮衲?-2月提出的維持美元多頭策略相呼應(yīng)。

■ 美元指數(shù)走勢(shì)回顧:今年以來,美元指數(shù)領(lǐng)跑全球貨幣并快速逼近100大關(guān),漲幅接近3%。除了在1月29日-1月31日出現(xiàn)明顯下跌外(英國順利脫歐引發(fā)歐元的短暫走強(qiáng),美元指數(shù)受壓回落),其他時(shí)間基本呈現(xiàn)流暢的上漲形態(tài)。

■ 美元走強(qiáng)的邏輯分析:1)美國經(jīng)濟(jì)的相對(duì)穩(wěn)定是美元指數(shù)走強(qiáng)的基石之一。美國的經(jīng)濟(jì)基本面相對(duì)其他經(jīng)濟(jì)體來說仍相對(duì)強(qiáng)勢(shì),消費(fèi)以及就業(yè)狀況維持平穩(wěn),美歐經(jīng)濟(jì)增速也維持著1%左右的經(jīng)濟(jì)差。2)美歐利差維持相對(duì)高位提供美元走強(qiáng)的中樞力量。此外,相較于其他經(jīng)濟(jì)體的流動(dòng)性放寬預(yù)期,美聯(lián)儲(chǔ)貨幣政策仍顯得相對(duì)穩(wěn)定,在貨幣政策(預(yù)期)的差異化影響下美元獲益上漲。3)美國貿(mào)易帳預(yù)期改善。雖然我們說美國的貿(mào)易差額對(duì)美元指數(shù)的解釋力度偏弱,但是在基本面整體支撐美元向好的背景下,美國的貿(mào)易帳改善預(yù)期對(duì)于美元來說或仍是“錦上添花”的一項(xiàng)利好。4)黑天鵝頻發(fā)利好避險(xiǎn)貨幣。2020年開年黑天鵝事件頻發(fā),無論是1月初美伊沖突引發(fā)的地緣政策風(fēng)險(xiǎn),還是1月底中國肺炎疫情導(dǎo)致的全球避險(xiǎn)情緒升溫,避險(xiǎn)貨幣諸如美元獲得短暫利好。5)英國順利脫歐對(duì)歐洲地區(qū)貨幣的利好出盡。

■ 美元后市展望:首先,美元的避險(xiǎn)屬性和事件性沖擊我們認(rèn)為影響相對(duì)短暫,中國疫情所產(chǎn)生的情緒性沖擊、英國順利脫歐后對(duì)于歐元的利好出盡沖擊預(yù)計(jì)短期已經(jīng)釋放完畢,在未超預(yù)期的情境下預(yù)計(jì)上述兩個(gè)因子對(duì)美元匯率的影響將偏向中性。其次,我們認(rèn)為中短期內(nèi)美強(qiáng)歐弱的格局預(yù)計(jì)不會(huì)被打破,而偏闊的美歐利差以及美國貿(mào)易逆差的收窄預(yù)期在現(xiàn)有邏輯框架中或仍將延續(xù),這也將成為支撐美元的中樞力量。綜合來說,我們認(rèn)為美元仍將維持中性偏強(qiáng)走勢(shì),多頭倉位可以考慮保留。

■ 人民幣后市展望:人民幣匯率短期仍然受到美元壓制以及疫情演化的共同影響。若本次冠狀疫情能夠在3月前得以控制,人民幣匯率將會(huì)存在一次短期情緒上的修復(fù)性升值,但由于受到強(qiáng)美元以及國際收支中經(jīng)常項(xiàng)目順差大概率收窄的影響,預(yù)計(jì)人民幣匯率在短期升值后將回歸偏弱震蕩走勢(shì);若本次肺炎病毒仍存在第二波不可控疫情高峰,人民幣匯率短期內(nèi)則仍有貶值壓力。

■ 風(fēng)險(xiǎn)提示:歐洲經(jīng)濟(jì)狀況超預(yù)期改善;中美貿(mào)易摩擦出現(xiàn)升級(jí)風(fēng)險(xiǎn);中國肺炎疫情“不可控式”全球化擴(kuò)散。

一、回顧:美元指數(shù)逼近100大關(guān)

今年以來,美元指數(shù)領(lǐng)跑全球貨幣并快速逼近100大關(guān),漲幅接近3%,這也和我們?cè)诮衲?-2月提出的維持美元多頭策略相呼應(yīng)。從走勢(shì)上來看,除了在1月29日-1月31日出現(xiàn)明顯下跌外(英國順利脫歐引發(fā)歐元的短暫走強(qiáng),美元指數(shù)受壓回落),其他時(shí)間基本呈現(xiàn)流暢的上漲形態(tài)。為何美元指數(shù)出現(xiàn)快速反彈?在此,我們?cè)噲D尋找美元走強(qiáng)背后的深層邏輯、后市展望以及對(duì)人民幣匯率的影響。

圖 1:2020年美元指數(shù)走勢(shì)回顧

資料來源:Wind、招商銀行研究院

圖 2:今年以來美元指數(shù)領(lǐng)漲

資料來源Wind、招商銀行研究院

二、美元指數(shù)走強(qiáng)背后的深層邏輯

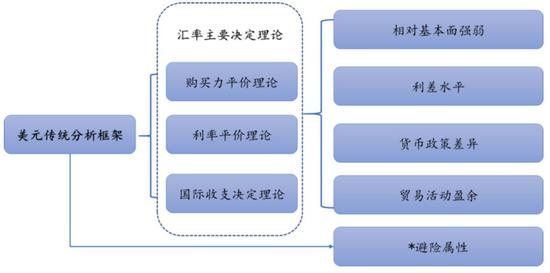

美元的傳統(tǒng)分析框架主要包括三個(gè)匯率決定理論:購買力平價(jià)理論、利率平價(jià)理論和國際收支決定理論。衍生出的通俗追蹤因子包括:美國和非美經(jīng)濟(jì)體基本面(通脹、經(jīng)濟(jì)增長)的相對(duì)強(qiáng)弱水平,美國和非美經(jīng)濟(jì)體的利差水平、貨幣政策差異、美國貿(mào)易活動(dòng)順逆差等。另外,美元作為全球貨幣的錨,還同時(shí)兼具著避險(xiǎn)屬性,體現(xiàn)在當(dāng)全球風(fēng)險(xiǎn)情緒出現(xiàn)上升時(shí),市場(chǎng)往往會(huì)更加傾向于持有美元資產(chǎn)以規(guī)避風(fēng)險(xiǎn)。

圖 3:美元傳統(tǒng)分析框架

資料來源:招商銀行研究院

(一)美元仍處強(qiáng)勢(shì)周期中——美強(qiáng)歐弱格局延續(xù)

美元作為美國和非美經(jīng)濟(jì)體相對(duì)增長差異的映射,美國經(jīng)濟(jì)的相對(duì)穩(wěn)定是美元指數(shù)走強(qiáng)的基石之一。需要明確的是,由于在構(gòu)成美元指數(shù)的一籃子貨幣中,歐元的占比接近了60%。因此在提到非美經(jīng)濟(jì)體時(shí),主要指的就是歐元區(qū)。

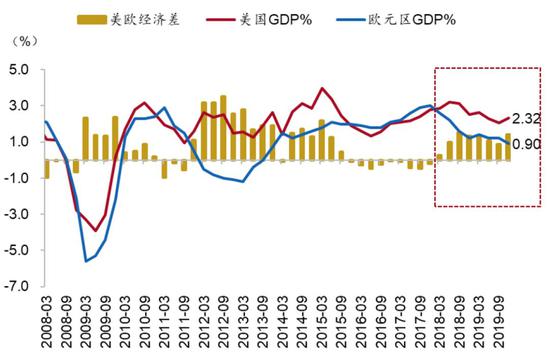

本輪美元強(qiáng)勢(shì)周期始于2008年,先后經(jīng)歷了3個(gè)主要階段。最初階段源于次貸危機(jī)引發(fā)全球避險(xiǎn)需求升溫,資金涌入美元資產(chǎn)以規(guī)避風(fēng)險(xiǎn)。第二階段源于2010年歐債危機(jī)爆發(fā),歐元區(qū)經(jīng)濟(jì)迅速陷入萎縮,美歐經(jīng)濟(jì)增速差拉大,全球資金流入美國。第三階段則是從2014年至今,全球貨幣政策在金融危機(jī)后維持極度寬松,在寬貨幣和寬財(cái)政的共同刺激下,美國經(jīng)濟(jì)率先走入擴(kuò)張區(qū)間。2015年美聯(lián)儲(chǔ)貨幣政策回歸正常化,而歐日央行在低迷的通脹和經(jīng)濟(jì)增長中繼續(xù)維持低利率,并先后于2014年和2016年開啟負(fù)利率政策。貨幣政策的差異化本身就是“增長—通脹”經(jīng)濟(jì)二象限的映射,美歐日貨幣政策體現(xiàn)出的“收緊—寬松”差異也從側(cè)面說明全球經(jīng)濟(jì)進(jìn)入到美強(qiáng)歐弱的格局當(dāng)中。雖然美歐經(jīng)濟(jì)增速差在17年短暫轉(zhuǎn)負(fù),但18年后美歐經(jīng)濟(jì)增速差重回走闊區(qū)間,標(biāo)志著美元指數(shù)仍處于強(qiáng)美元周期的第三階段升浪當(dāng)中,預(yù)計(jì)美元的強(qiáng)勢(shì)還將延續(xù)。

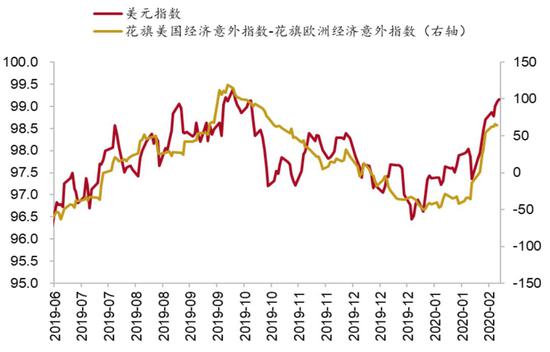

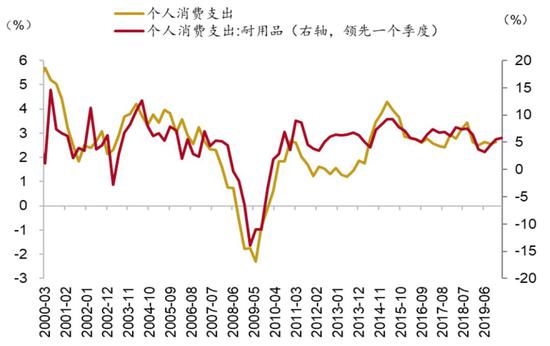

從經(jīng)濟(jì)數(shù)據(jù)來看,美國消費(fèi)以及就業(yè)狀況維持平穩(wěn),美歐經(jīng)濟(jì)增速也維持著1%左右的經(jīng)濟(jì)差。從PMI數(shù)據(jù)來看,1月份的美國ISM制造業(yè)PMI指數(shù)反彈3.1%并強(qiáng)勢(shì)躍上榮枯線上方,歐元區(qū)PMI雖然有所反彈但卻仍處于偏弱區(qū)間。從更加高頻的市場(chǎng)預(yù)期指數(shù)來看,美國經(jīng)濟(jì)意外指數(shù)相對(duì)歐洲經(jīng)濟(jì)意外指數(shù)更強(qiáng),這也進(jìn)一步推動(dòng)了美元指數(shù)的上漲。

表1:全球主要經(jīng)濟(jì)體PMI熱力圖

資料來源:Wind、招商銀行研究院

圖 4:美歐經(jīng)濟(jì)增速差維持在1%左右

資料來源:Wind、招商銀行研究院

圖 5:美國經(jīng)濟(jì)超預(yù)期指數(shù)更強(qiáng)

資料來源:Wind、招商銀行研究院

圖 6:美國經(jīng)濟(jì)消費(fèi)狀況穩(wěn)定

資料來源:Wind、招商銀行研究院

圖 7:美國就業(yè)市場(chǎng)穩(wěn)健

資料來源:Wind、招商銀行研究院

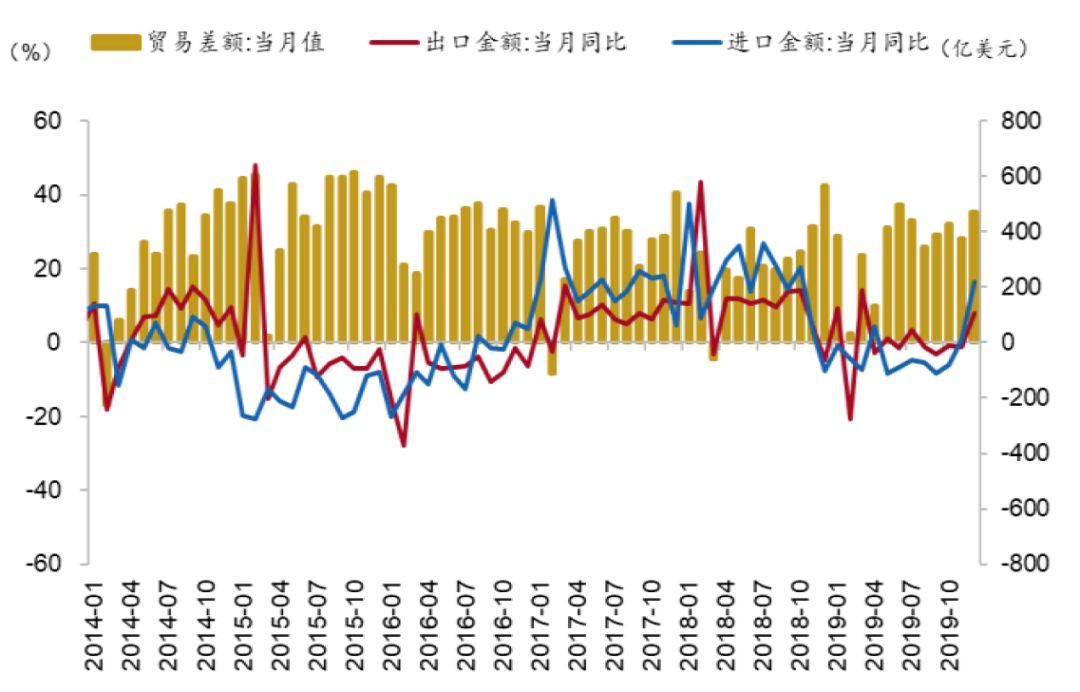

另外,中國肺炎疫情的爆發(fā)導(dǎo)致企業(yè)開年后延遲復(fù)工,此舉預(yù)計(jì)將顯著拖累中國的短期經(jīng)濟(jì)增長。中國經(jīng)濟(jì)需求的走弱也將沿著貿(mào)易活動(dòng)、產(chǎn)業(yè)鏈等途徑外溢至全球市場(chǎng)。對(duì)于美國來說,美國經(jīng)濟(jì)狀況的強(qiáng)弱主要依賴于消費(fèi)增長,預(yù)計(jì)中國經(jīng)濟(jì)的走弱對(duì)美國產(chǎn)生的負(fù)面沖擊較低。但是對(duì)于歐元區(qū)來說,由于歐元區(qū)屬于高度依賴出口的外向型經(jīng)濟(jì)體,而中國作為歐元區(qū)第二大出口對(duì)象,中國經(jīng)濟(jì)的短期走弱對(duì)歐元區(qū)的經(jīng)濟(jì)拖累預(yù)計(jì)將會(huì)強(qiáng)于美國,這也將進(jìn)一步加深美強(qiáng)歐弱的預(yù)期,在資產(chǎn)價(jià)格上也更加利好美元。

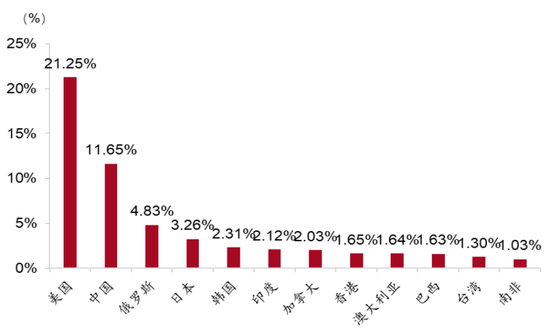

圖 8:中國為歐盟商品貿(mào)易第二大出口對(duì)象

資料來源:Wind、招商銀行研究院

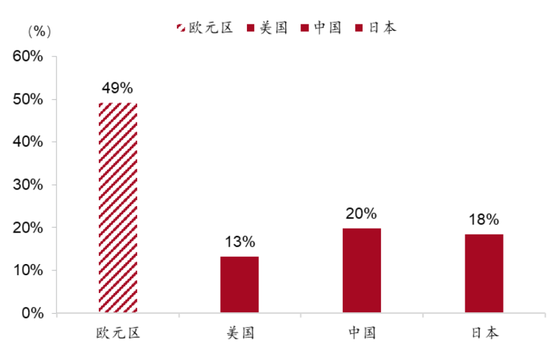

圖 9:歐元區(qū)出口占GDP比重偏高

資料來源:Wind、招商銀行研究院

(二)貨幣政策和利差水平——美歐利差維持相對(duì)高位

由于央行貨幣政策將會(huì)直接影響利率表現(xiàn),因此關(guān)于利差水平和貨幣政策的分析我們放在同一部分共同闡述。

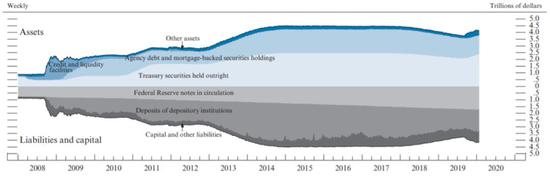

從基準(zhǔn)情景來說,美歐目前均從2019年的降息周期跨入到利率觀察期以及擴(kuò)表周期當(dāng)中,也就是實(shí)現(xiàn)了價(jià)向量的轉(zhuǎn)變。美歐利差維持在200BP附近也為美元指數(shù)的偏強(qiáng)中樞提供了基礎(chǔ)。而美元進(jìn)一步走強(qiáng)的催化因素一方面來自于中國短期經(jīng)濟(jì)走弱對(duì)全球其他經(jīng)濟(jì)體貨幣政策(預(yù)期)所產(chǎn)生的差異化影響,另一方面則來自于回購市場(chǎng)中流動(dòng)性投放規(guī)模的收縮。

圖 10:美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表——擴(kuò)表仍在延續(xù)

資料來源:Federal Reserve Board、招商銀行研究院

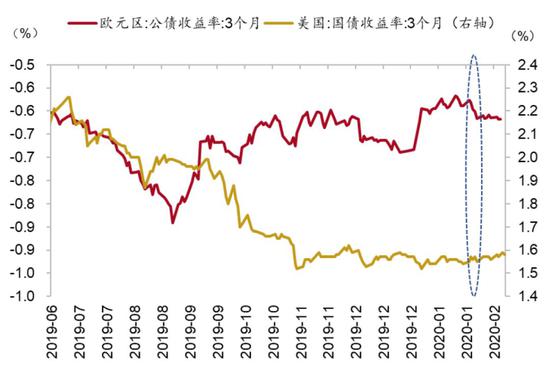

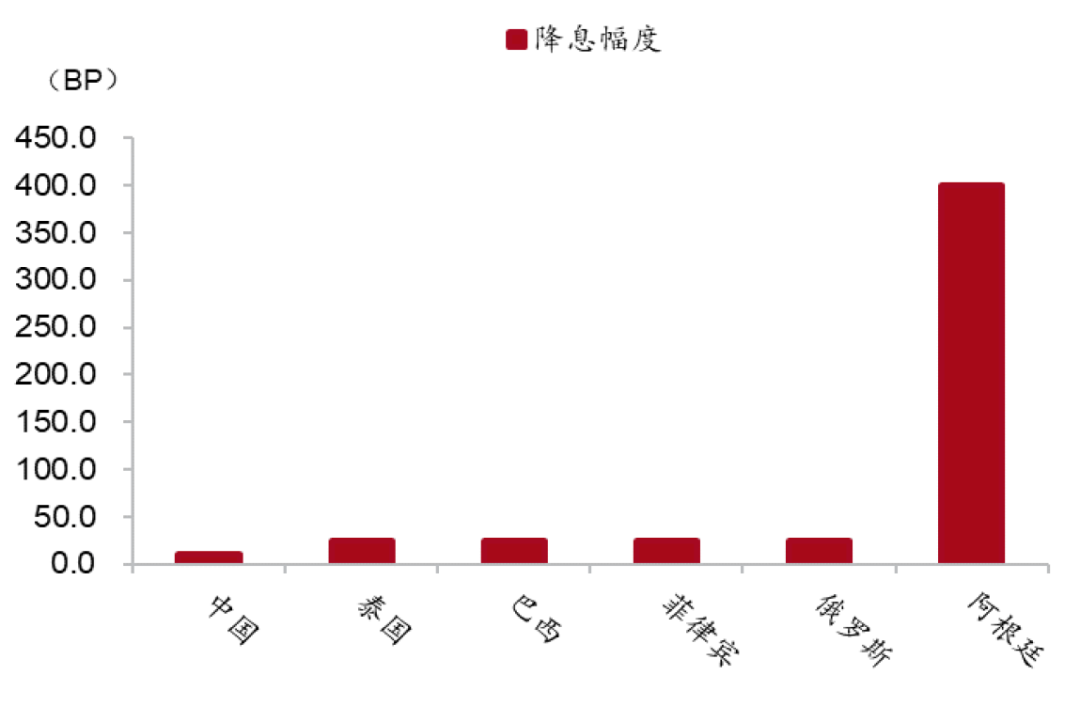

首先,由于不同經(jīng)濟(jì)體對(duì)中國的依賴程度不同,其貨幣政策或是流動(dòng)性變化預(yù)期將會(huì)出現(xiàn)差異。以美歐和其他新興經(jīng)濟(jì)體為例,由于美國經(jīng)濟(jì)對(duì)中國依賴度偏低,美聯(lián)儲(chǔ)維持利率不變的預(yù)期僅在1月底-2月初之間有所下降(從91%下降至88%),后續(xù)隨著市場(chǎng)情緒的修正,按兵不動(dòng)的預(yù)期再次回歸至90%。歐元區(qū)方面,雖然歐央行尚未釋放降息預(yù)期,但我們可以觀察到歐元區(qū)3M短端利率在1月底有一次明顯的下探動(dòng)作,而美國短端利率則變化不大,這也在一定程度上說明市場(chǎng)對(duì)于歐元區(qū)的流動(dòng)性放寬預(yù)期高于美國。新興市場(chǎng)方面,尤其是對(duì)于東南亞經(jīng)濟(jì)體來說,中國經(jīng)濟(jì)的走弱將會(huì)在一定程度上對(duì)其貿(mào)易活動(dòng)、產(chǎn)業(yè)制造以及旅游業(yè)等造成重創(chuàng),以泰國為首的部分經(jīng)濟(jì)體在2月已經(jīng)出現(xiàn)降息操作。綜合來說,相較于其他經(jīng)濟(jì)體的流動(dòng)性放寬預(yù)期,美聯(lián)儲(chǔ)貨幣政策仍顯得相對(duì)穩(wěn)定,在貨幣政策(預(yù)期)的差異化影響下美元獲益上漲。

圖 11:美聯(lián)儲(chǔ)按兵不動(dòng)預(yù)期仍高達(dá)90%

資料來源:Wind、招商銀行研究院

圖 12:歐元區(qū)短端利率有下移動(dòng)作

資料來源:Bloomberg、招商銀行研究院

圖 13:美歐10Y利差維持在相對(duì)高位

資料來源:Wind、招商銀行研究院

圖 14:2月部分新興經(jīng)濟(jì)體降息

注:此處中國降息指下調(diào)7天和14天逆回購利率10個(gè)BP

資料來源:Wind、招商銀行研究院

回購市場(chǎng)方面,為了避免再次出現(xiàn)去年9月份回購利率飆升的流動(dòng)性風(fēng)險(xiǎn)事件,美聯(lián)儲(chǔ)在去年12月不斷向貨幣市場(chǎng)釋放大額流動(dòng)性,SOFR利率也受此影響呈現(xiàn)低波動(dòng)走勢(shì)。進(jìn)入2020年,美聯(lián)儲(chǔ)開始下調(diào)回購市場(chǎng)的流動(dòng)性注入規(guī)模:美聯(lián)儲(chǔ)于2月13日宣布“將維持600億美元的國庫券購買規(guī)模不變,直至3月中旬;自2月14日開始,將隔夜回購操作規(guī)模上限從1200億美元下調(diào)至1000億美元;自2月中旬起,將定期回購操作規(guī)模上限下調(diào)至250億美元,3月起調(diào)降至200億美元”。但是實(shí)際上,美聯(lián)儲(chǔ)2月的回購操作仍獲得了超額認(rèn)購,也就是說市場(chǎng)中仍存在著大量關(guān)于流動(dòng)性的需求,這也在一定程度上引起了美元流動(dòng)性的收緊預(yù)期,對(duì)美元指數(shù)有正面的推升作用。

(三)貿(mào)易活動(dòng)盈余——美國貿(mào)易帳的改善預(yù)期

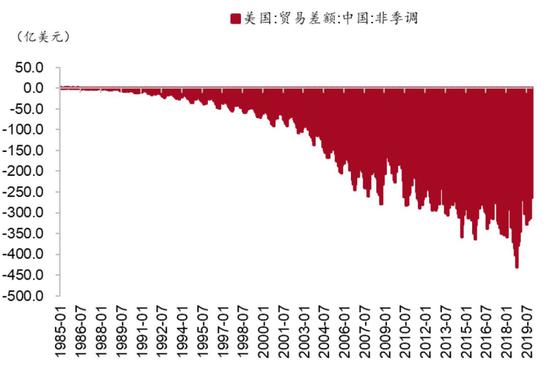

傳統(tǒng)的國際金融理論認(rèn)為經(jīng)常項(xiàng)目對(duì)匯率有理論上的解釋邏輯,即當(dāng)一國的經(jīng)常項(xiàng)目順差擴(kuò)大時(shí),本國貨幣將會(huì)升值;而當(dāng)一國經(jīng)常項(xiàng)目逆差擴(kuò)大時(shí),本國貨幣將會(huì)貶值。對(duì)于美國來說,由于其金融市場(chǎng)開放程度較高,匯率的變動(dòng)更加依賴于金融市場(chǎng)投資中的跨境資本流動(dòng),貿(mào)易的順逆差往往并不是主導(dǎo)美元走勢(shì)的核心因素。

雖然我們說美國的貿(mào)易差額對(duì)美元指數(shù)的解釋力度偏弱,但是在基本面整體支撐美元向好的背景下,美國的貿(mào)易帳改善預(yù)期對(duì)于美元來說或仍是“錦上添花”的一項(xiàng)利好。1月16日中美雙方在美國首都華盛頓正式簽署了第一階段經(jīng)貿(mào)協(xié)議,協(xié)議文本中關(guān)于中方的義務(wù)之一就是擴(kuò)大貿(mào)易。中方承諾確保在2020-2021年,在2017年基數(shù)之上,擴(kuò)大自美采購和進(jìn)口制成品、農(nóng)產(chǎn)品、能源產(chǎn)品和服務(wù)共計(jì)不少于2000億美元,其中2020年增長767億美元,2021年增長1233億美元。在此基礎(chǔ)上,國務(wù)院關(guān)稅稅則委員會(huì)宣布自2月14日起對(duì)原產(chǎn)于美國約750億美元的進(jìn)口商品加征關(guān)稅稅率減半。在貿(mào)易政策的紅利下,預(yù)計(jì)美國對(duì)中國的貿(mào)易差額有望逐漸縮窄,美元匯率亦獲益上漲。

圖 15:美元匯率vs美國貿(mào)易差額

資料來源:Wind、招商銀行研究院

圖 16:美國對(duì)中國貿(mào)易逆差或有望收窄

資料來源:Wind、招商銀行研究院

(四)避險(xiǎn)屬性——黑天鵝事件帶來避險(xiǎn)情緒上升

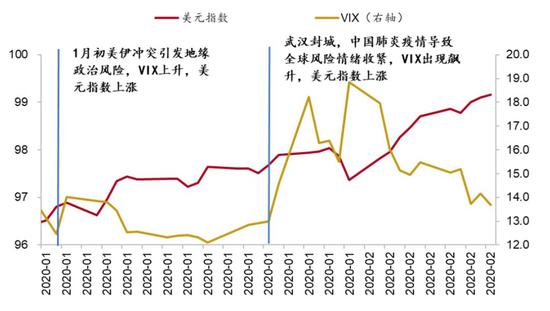

我們?cè)谏衔奶岬剑涝鳛槿蜇泿朋w系的錨還兼具著一定的避險(xiǎn)屬性。2020年開年黑天鵝頻現(xiàn),1月初美伊沖突引發(fā)地緣政治風(fēng)險(xiǎn),市場(chǎng)避險(xiǎn)情緒一度高漲,VIX指數(shù)反彈12%,美元、黃金、美債等避險(xiǎn)資產(chǎn)均出現(xiàn)不同程度的上漲。1月底中國新冠狀病毒疫情爆發(fā),世界衛(wèi)生組織將本次中國新冠狀病毒疫情列為國際關(guān)注的突發(fā)公共衛(wèi)生事件(PHEIC),受此影響全球風(fēng)險(xiǎn)情緒出現(xiàn)快速收緊,VIX指數(shù)大幅飆升約25%,美元作為避險(xiǎn)貨幣,在避險(xiǎn)場(chǎng)景下隨著VIX的反彈也出現(xiàn)了同期的小幅上漲。

但是需要明確的是,避險(xiǎn)的情緒沖擊對(duì)于資產(chǎn)的影響往往偏向于短期(1天到1周左右),更多是一種催化影響而非主脈。只要中國肺炎疫情的全球化擴(kuò)散程度仍在可控范圍內(nèi),預(yù)計(jì)對(duì)避險(xiǎn)情緒對(duì)美元指數(shù)的推動(dòng)作用已經(jīng)大概率定價(jià)結(jié)束。

圖 17:美元指數(shù)的避險(xiǎn)屬性

資料來源:Wind、招商銀行研究院

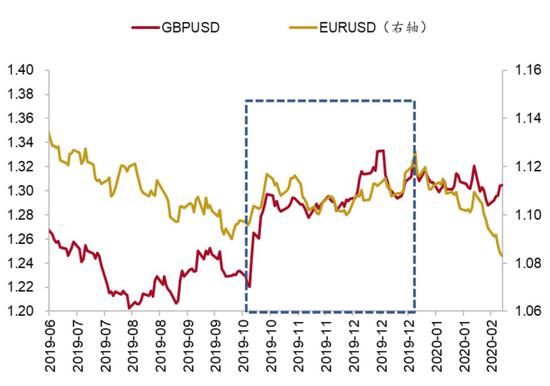

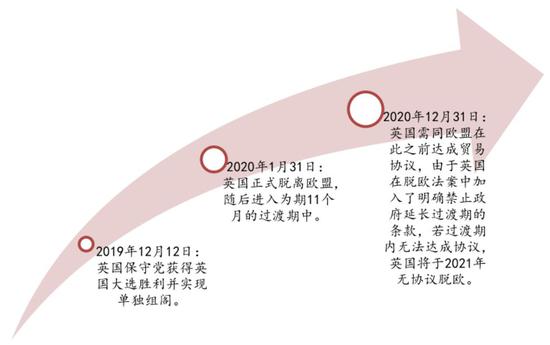

(五)事件性影響——英國脫歐的利好出盡

自10月英國議會(huì)以簡單多數(shù)原則性通過首相約翰遜的退歐協(xié)議后,英國順利脫歐的確定開始不斷上升,疊加英國保守黨在12月取得大選勝利單獨(dú)組閣后,硬脫歐尾部風(fēng)險(xiǎn)進(jìn)一步邊際轉(zhuǎn)弱,英鎊以及歐元匯率在去年四季度整體表現(xiàn)強(qiáng)勢(shì),美元匯率也受壓下跌。

圖 18:英鎊和歐元去年四季度在英國順利脫歐預(yù)期影響下表現(xiàn)強(qiáng)勢(shì)

資料來源:Wind、招商銀行研究院

圖 19:美元指數(shù)在2019年Q4受壓下跌

資料來源:Wind、招商銀行研究院

但是隨著英國如期于1月31日脫歐后,后續(xù)市場(chǎng)的關(guān)注重點(diǎn)或?qū)挠捻樌摎W轉(zhuǎn)移至過渡期內(nèi)(英國脫歐后的11個(gè)月內(nèi),即至2020年12月31日)英國和歐盟關(guān)于全面貿(mào)易協(xié)議所展開的談判。此前約翰遜表明不會(huì)延長過渡期,若英國和歐盟無法在過渡期內(nèi)達(dá)成協(xié)議,英國將仍然面臨無協(xié)議脫歐的風(fēng)險(xiǎn),也就是說歐洲地區(qū)貨幣也步入到利好出盡的短線真空期當(dāng)中,歐元的走弱也進(jìn)一步促進(jìn)了美元指數(shù)的反彈。

圖 20:英國脫歐進(jìn)程表

資料來源:網(wǎng)頁資料整理、招商銀行研究院

三、美元指數(shù)后市展望

美元指數(shù)已經(jīng)逼近100大關(guān),后市是否能夠繼續(xù)走強(qiáng)或是市場(chǎng)關(guān)注的核心。想要把握美元的短中期走勢(shì),我們認(rèn)為需要關(guān)注上述影響因素的變與不變。

首先,美元的避險(xiǎn)屬性和事件性沖擊我們認(rèn)為影響相對(duì)短暫,中國疫情所產(chǎn)生的情緒性沖擊、英國順利脫歐后對(duì)于歐元的利好出盡沖擊預(yù)計(jì)短期已經(jīng)釋放完畢,在未超預(yù)期的情境下預(yù)計(jì)上述兩個(gè)因子對(duì)美元匯率的影響將偏向中性。其次,我們認(rèn)為中短期內(nèi)美強(qiáng)歐弱的格局預(yù)計(jì)不會(huì)被打破,而偏闊的美歐利差以及美國貿(mào)易逆差的收窄預(yù)期在現(xiàn)有邏輯框架中或仍將延續(xù),這也將成為支撐美元的中樞力量。綜合來說,我們認(rèn)為美元仍將維持中性偏強(qiáng)走勢(shì),多頭倉位可以考慮保留。

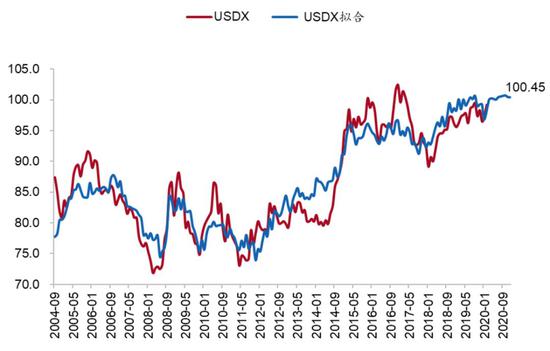

圖 21:美元指數(shù)擬合

資料來源:Bloomberg、Wind、招商銀行研究院

四、人民幣后市展望

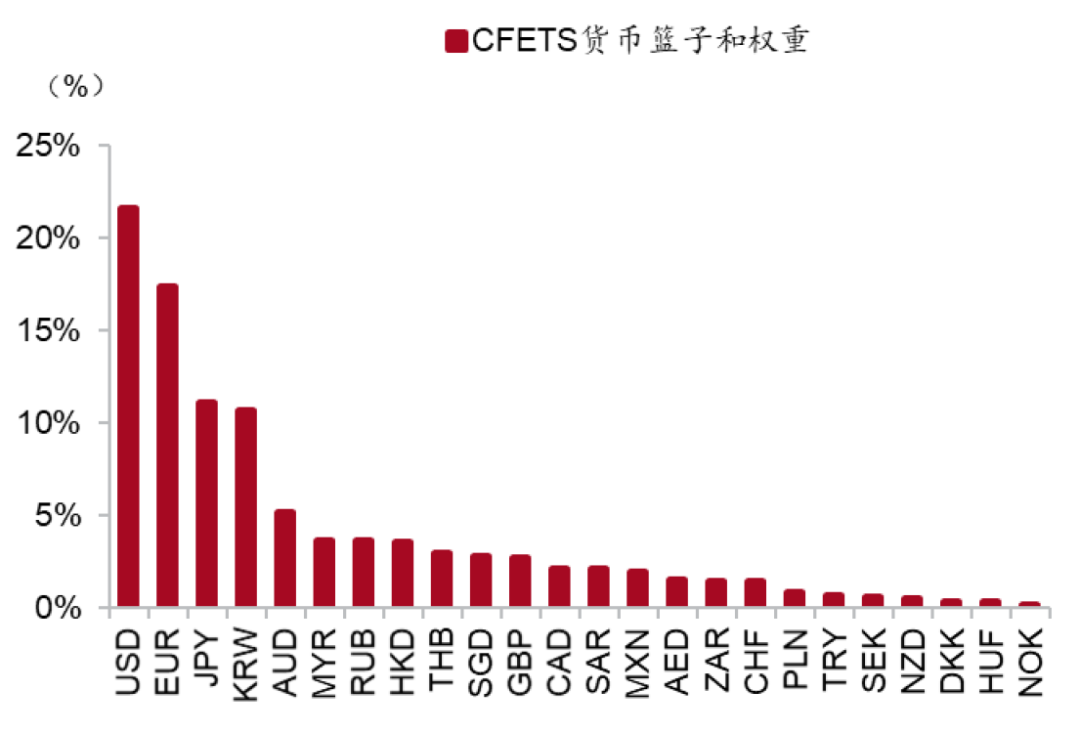

美元作為全球貨幣的錨,再加上CFETS人民幣匯率指數(shù)貨幣籃子中美元貨幣權(quán)重占比最高,美元指數(shù)的走強(qiáng)對(duì)人民幣匯率有中樞性的壓制作用。

圖 22:美元匯率是人民幣的外因

資料來源:Wind、招商銀行研究院

圖 23:CFETS人民幣匯率指數(shù)貨幣籃子和權(quán)重

資料來源:中國外匯交易中心、招商銀行研究院

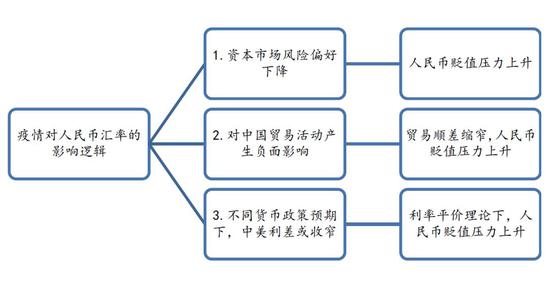

此外,肺炎疫情的后續(xù)發(fā)展對(duì)人民幣匯率的短期沖擊(集中在一季度)也仍需關(guān)注。本次新冠狀病毒疫情預(yù)計(jì)主要從3條路徑影響人民幣匯率走勢(shì):首先,肺炎疫情的突然爆發(fā)降低了中國資本市場(chǎng)的風(fēng)險(xiǎn)偏好,人民幣匯率受此沖擊快速貶值約2%至7.0附近。對(duì)比疫情和去年中美貿(mào)易摩擦沖擊對(duì)人民幣匯率的影響,從情緒沖擊的角度來說對(duì)人民幣造成的貶值幅度相當(dāng),若疫情出現(xiàn)第二輪高峰,不排除疫情沖擊將進(jìn)一步對(duì)人民幣匯率造成2%-3%左右的貶值影響。

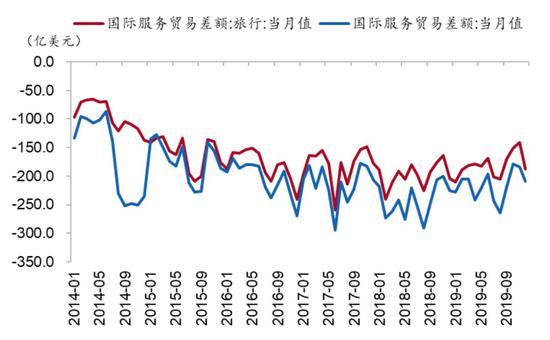

其次,肺炎疫情造成的春節(jié)假期延長、企業(yè)復(fù)工延遲,預(yù)計(jì)將在一定程度上對(duì)中國經(jīng)濟(jì)增長造成拖累。更進(jìn)一步地, 中國經(jīng)濟(jì)增長的降速以及WHO將本次新冠疫情列為國際關(guān)注的突發(fā)公共衛(wèi)生事件,也將對(duì)我國的貿(mào)易活動(dòng)造成負(fù)面影響,貿(mào)易順差在一季度或有收窄可能(在此引用宏觀組測(cè)算數(shù)據(jù):基準(zhǔn)情形下,2020年一季度出口同比增速或?qū)⑤^上季度下滑0.9pct至1.0%,進(jìn)口增速或?qū)⑾禄?.2pct至2%,貿(mào)易順差收窄280億元)。雖然說疫情期間部分海外經(jīng)濟(jì)體對(duì)華采取了旅行限制導(dǎo)致出境游大幅減少將造成服務(wù)貿(mào)易支出的下降,服務(wù)貿(mào)易逆差或?qū)⒂兴照珡牧考?jí)上來說預(yù)計(jì)也難以覆蓋貨物貿(mào)易對(duì)跨境收支所帶來的負(fù)面影響,人民幣匯率貶值壓力上升。

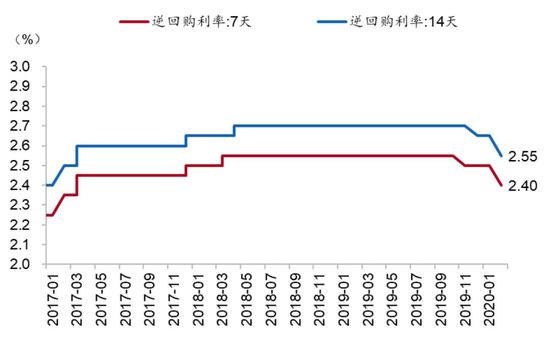

最后,由于疫情對(duì)美國經(jīng)濟(jì)主體造成的負(fù)面影響不大,美聯(lián)儲(chǔ)也并沒有釋放進(jìn)一步放寬貨幣政策的預(yù)期。但是對(duì)于國內(nèi)市場(chǎng)而言,本次肺炎病毒疫情將直接沖擊中國的需求端,2月第一個(gè)交易日央行就下調(diào)了7天和14天逆回購利率,貨幣政策層面的放寬預(yù)期仍在升溫。在貨幣政策差異化拉大的背景下,人民幣匯率本身也面臨貶值壓力。

圖 24:疫情vs中美貿(mào)易摩擦對(duì)匯率的信心沖擊

資料來源:Wind、招商銀行研究院

圖 25:疫情影響下貿(mào)易順差或?qū)⒖s窄

資料來源:Wind、招商銀行研究院

圖 26:國際服務(wù)貿(mào)易差額

資料來源:Wind、招商銀行研究院

圖 27:7d、14d逆回購利率下調(diào)

資料來源:Wind、招商銀行研究院

圖 28:疫情對(duì)人民幣匯率的影響邏輯

資料來源:招商銀行研究院

綜合來看,人民幣匯率短期仍然受到美元壓制以及疫情演化的共同影響。若本次冠狀疫情能夠在3月前得以控制,人民幣匯率將會(huì)存在一次短期情緒上的修復(fù)性升值,但由于受到強(qiáng)美元以及國際收支中經(jīng)常項(xiàng)目順差大概率收窄的影響,預(yù)計(jì)人民幣匯率在短期升值后將回歸偏弱震蕩走勢(shì);若本次肺炎病毒仍存在第二波不可控疫情高峰,人民幣匯率短期內(nèi)則仍有貶值壓力。

中期來說,我們認(rèn)為本輪疫情沖擊對(duì)匯率的負(fù)面影響集中于短期,中長期的邏輯尚未改變。中長期邏輯來說,人民幣匯率在今年將面臨多空紛爭(zhēng)。一方面,預(yù)計(jì)國際收支中的經(jīng)常項(xiàng)目將因?yàn)橘Q(mào)易活動(dòng)的影響進(jìn)入到“衰退式”順差收窄的格局,同時(shí)偏強(qiáng)的美元指數(shù)將共同對(duì)人民幣匯率造成一定程度的負(fù)面壓制。但另一方面,我們也要看到目前中美利差維持在相對(duì)高位,資本項(xiàng)目的流入對(duì)人民幣匯率將形成支撐。此外,在歐日推行負(fù)利率且中國加大金融對(duì)外開放的背景下,跨境資金會(huì)進(jìn)一步加大對(duì)中國資本市場(chǎng)的配置,這也將為人民幣匯率提供韌性。綜合來說,人民幣匯率在 2020 年彈性和韌性都有所增強(qiáng),USDCNY 匯率中樞或?qū)@ 7.0 附近反復(fù)波動(dòng)。

(本文作者介紹:招商銀行總行一級(jí)部門。研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、區(qū)域經(jīng)濟(jì)、大類資產(chǎn)及重點(diǎn)新興行業(yè)等。)

責(zé)任編輯:陳鑫

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

招商銀行總行一級(jí)部門。研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、區(qū)域經(jīng)濟(jì)、大類資產(chǎn)及重點(diǎn)新興行業(yè)等。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼