文/新浪財經意見領袖專欄作家 靳毅

截至2019年三季度末,基金持有轉債市值742.64億元,環比上漲8.59%,占轉債市場比重為23.87%,環比抬升3.43%。基金重倉可轉債中,持有家數前三轉債分別是蘇銀轉債、光大轉債、招路轉債;持有市值前三轉債分別是光大轉債、蘇銀轉債和中信轉債。從2019/06/30到2019/09/30,基金持有數量占存量比重提升最多的是拓邦轉債(42.17%)、視源轉債(37.18%)、絕味轉債(34.89%);而下降最多的是崇達轉債(-23.49%)、泰晶轉債(-12.53%)、桐昆轉債(-9.35%)。

權益市場

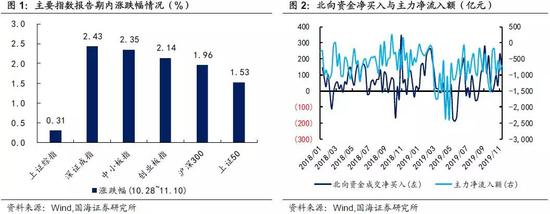

報告期內(2019.10.28-2019.11.10),權益市場震蕩上漲,中小盤股相對而言表現更優。截至11月08日收盤,上證綜指上漲0.31%,報收2,964點;深圳成指上漲2.43%,報收9,895點;創業板指上漲2.14%,報收1,711點;而中小板指則上漲2.35%,報收6,309點。報告期內,滬深兩市主力資金較上期多流出20.78億元;北向資金成交凈買入額較上期增加234.47億元。細分來看,按照行業分類,報告期內家用電器、醫藥生物、食品飲料、電子、建筑材料漲幅居前;而農林牧漁、鋼鐵、紡織服裝、機械設備、建筑裝飾漲幅靠后。市場整體估值小幅回落,截至11月08日,全市場PE(TTM)為16.96倍。行業估值方面,食品飲料、家用電器、計算機行業較其他行業估值稍高,位于中位數上方,其他行業保持在中位數水平及以下水平。

轉債二級市場

報告期內(2019.10.28-2019.11.10),轉債市場隨權益市場小幅上漲,其中中證轉債上漲0.91%,報收336點;上證轉債上漲0.70%,報收310點;深證轉債上漲1.20%,報收218點。報告期內,轉債累計成交額404億元,日均成交額40億元,較上期明顯提升。存量轉債方面,截至11月08日,存量公募可轉債共計182只,轉債總余額約為人民幣2,820.72億元。個券表現以上漲為主。有97只轉債價格上漲,其中漲幅前五分別是天康轉債(26.61%)、太極轉債(20.20%)、萬信轉2(14.34%)、華夏轉債(14.25%)、中裝轉債(10.86%);有85只轉債價格下跌,其中跌幅前五分別是聯泰轉債(-9.72%)、天馬轉債(-8.77%)、東音轉債(-7.87%)、泰晶轉債(-7.48%)、參林轉債(-7.36%)。

報告期內,轉債市場平均純債溢價率和轉股溢價率均有所抬升。截至2019年11月08日,轉債市場平均純債溢價率為26.37%,上期為26.00%;平均轉股溢價率為26.04%,上期為25.05%。行業方面,位居首位的是建筑裝飾行業(54.94%),房地產行業(4.85%)的平均轉股溢價率最低。相對而言,中盤券轉股溢價率仍然最高,為33.51%。2018年以來上市的新券轉股溢價率仍然顯著低于老券,2018年、2019年上市轉債的平均轉股溢價率分別為22.63%、18.23%。

轉債一級市場

報告期內,有3只轉債發布發行公告,有6只新券上市。統計轉債發行預案,目前有17家轉債已通過證監會核準但尚未發行,有37家已通過發審委審核,合計54家,總規模達616.51億元。

基金持倉跟蹤

截至2019年三季度末,基金持有轉債市值742.64億元,環比上漲8.59%,占轉債市場比重為23.87%,環比抬升3.43%。基金重倉可轉債中,持有家數前三轉債分別是蘇銀轉債、光大轉債、招路轉債;持有市值前三轉債分別是光大轉債、蘇銀轉債和中信轉債。從2019/06/30到2019/09/30,基金持有數量占存量比重提升最多的是拓邦轉債(42.17%)、視源轉債(37.18%)、絕味轉債(34.89%);而下降最多的是崇達轉債(-23.49%)、泰晶轉債(-12.53%)、桐昆轉債(-9.35%)。

風險提示

權益市場向下調整幅度超預期、市場資金面趨緊

【可轉債雙周報】

一、二級市場概況

1.1、權益市場

報告期內(2019.10.28-2019.11.10),權益市場震蕩上漲,中小盤股相對而言表現更優。截至11月08日收盤,上證綜指上漲0.31%,報收2,964點;深圳成指上漲2.43%,報收9,895點;創業板指上漲2.14%,報收1,711點;而中小板指則上漲2.35%,報收6,309點。報告期內,滬深兩市主力資金累計凈流出1,545.17億元,較上期多流出20.78億元;北向資金成交凈買入額為365.54億元,較上期多買入234.47億元。

細分來看,按照行業分類,報告期內家用電器、醫藥生物、食品飲料、電子、建筑材料漲幅居前,分別為9.58%、4.23%、4.21%、2.98%、1.46%;而農林牧漁、鋼鐵、紡織服裝、機械設備、建筑裝飾漲幅靠后,分別為-3.27%、-2.72%、-2.48%、-2.21%、-2.19%。而報告期內主力凈流入額靠前的行業為休閑服務和食品飲料行業。

市場整體估值小幅回落,截至11月08日,全市場PE(TTM)為16.96倍。行業估值方面,食品飲料、家用電器、計算機行業較其他行業估值稍高,位于中位數上方,其他行業保持在中位數水平及以下水平。

1.2、轉債市場

報告期內(2019.10.28-2019.11.10),轉債市場隨權益市場小幅上漲,其中中證轉債上漲0.91%,報收336點;上證轉債上漲0.70%,報收310點;深證轉債上漲1.20%,報收218點。報告期內,轉債累計成交額404億元,日均成交額40億元,較上期明顯提升。

存量轉債方面,截至11月08日,存量公募可轉債共計182只,轉債總余額約為人民幣2,820.72億元。其中有164只債券收盤價格大于等于100元的發行面值。票面價格最高的為特發轉債,收于198.11元;票面價格最低為眾興轉債,收于94.17元。

報告期內,個券表現以上漲為主。有97只轉債價格上漲,其中漲幅前五分別是天康轉債(26.61%)、太極轉債(20.20%)、萬信轉2(14.34%)、華夏轉債(14.25%)、中裝轉債(10.86%);有85只轉債價格下跌,其中跌幅前五分別是聯泰轉債(-9.72%)、天馬轉債(-8.77%)、東音轉債(-7.87%)、泰晶轉債(-7.48%)、參林轉債(-7.36%)。

報告期內,轉債市場平均純債溢價率和轉股溢價率均有所抬升。截至2019年11月08日,轉債市場平均純債溢價率為26.37%,上期為26.00%;平均轉股溢價率為26.04%,上期為25.05%。行業方面,位居首位的是建筑裝飾行業(54.94 %),房地產行業(4.85%)的平均轉股溢價率最低。相對而言,中盤券轉股溢價率仍然最高,為33.51%。2018年以來上市的新券轉股溢價率仍然顯著低于老券,2018年、2019年上市轉債的平均轉股溢價率分別為22.63%、18.23%。

目前,大部分存量轉債的轉股溢價率水平分布在0%-40%,純債到期收益率分布在0%-4%。不考慮正股基本面,單純考慮轉債性價比(轉股溢價率低于20%,純債到期收益率高于3%),截至11月08日,僅有清水轉債(16.80%、3.17%)、英科轉債(15.27%、3.32%)、海印轉債(19.08%、3.10%)、鈞達轉債(10.11%、3.70%)滿足要求。

二、一級市場概況

2.1、發行與上市

報告期內,有3只轉債發布發行公告,分別為川投轉債(11月11日網上發行、11月8日網下發行,募集資金40億元)、通光轉債(11月4日網上發行、募集資金2.97億元)、金力轉債(11月1日網上發行,募集資金4.35億元)。有6只新券上市,分別是萬里轉債募集資金1.80億元,上市首日上漲1.30%;遠東轉債募集資金8.94億元,上市首日上漲3.08%;華夏轉債募集資金7.90億元,上市首日上漲14.30%;金能轉債募集資金15.00億元,上市首日上漲4.85%;金輪轉債募集資金2.14億元,上市首日上漲4.67%;太極轉債募集資金10.00億元,上市首日上漲20.20%。

2.2、待上市情況

統計轉債發行預案,目前有17家轉債已通過證監會核準但尚未發行,有37家已通過發審委審核,合計54家,總規模達616.51億元。

三、基金持倉跟蹤

截至2019年三季度末,基金持有轉債市值742.64億元,環比上漲8.59%,占轉債市場比重為23.87%,環比抬升3.43%。基金重倉可轉債中,持有家數前三轉債分別是蘇銀轉債、光大轉債、招路轉債;持有市值前三轉債分別是光大轉債、蘇銀轉債和中信轉債。

從2019/06/30到2019/09/30,基金持有數量占存量比重提升最多的是拓邦轉債(42.17%)、視源轉債(37.18%)、絕味轉債(34.89%);而下降最多的是崇達轉債(-23.49%)、泰晶轉債(-12.53%)、桐昆轉債(-9.35%)。

四、風險提示

第一,權益市場走低、存在跌幅超預期的潛在可能性。

第二,市場整體資金面趨緊程度超預期。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。