文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 王劍、李錦兒

上市券商2018年中報(bào)已披露完畢,本篇報(bào)告對(duì)其中的核心信息進(jìn)行歸納和分析。整體而言,券商業(yè)績(jī)承壓,主要受投行、自營(yíng)業(yè)務(wù)拖累,此外,新準(zhǔn)則下資產(chǎn)減值損失計(jì)提大幅增加對(duì)業(yè)績(jī)?cè)斐韶?fù)面影響。行業(yè)業(yè)績(jī)整體承壓,但頭部券商業(yè)績(jī)亮點(diǎn)較多,信用業(yè)務(wù)風(fēng)險(xiǎn)可控、衍生品業(yè)務(wù)對(duì)沖投資波動(dòng)、自營(yíng)彈性加大、主動(dòng)管理業(yè)務(wù)收入提升,頭部化趨勢(shì)明朗化。

評(píng)論

■ 投行、自營(yíng)承壓,資產(chǎn)減值損失計(jì)提提升

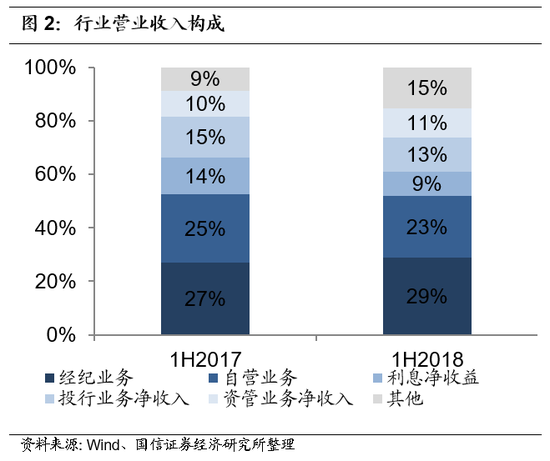

行業(yè)營(yíng)業(yè)收入、凈利潤(rùn)分別同比下滑12%、41%。上半年,證券行業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入1266億元,同比下降12%,凈利潤(rùn)329億元,同比下降41%;報(bào)告期末,凈資產(chǎn)為1.86萬(wàn)億元,較年初增長(zhǎng)0.54%。分業(yè)務(wù)而言,經(jīng)紀(jì)、投行、資管、利息、自營(yíng)、其他業(yè)務(wù)收入同比分別-6%、-27%、-1%、-43%、-19%、56%,營(yíng)收占比分別為29%、13%、11%、9%、23%、15%。營(yíng)業(yè)收入下降主要由于IPO發(fā)審趨嚴(yán)投行業(yè)務(wù)承壓、二級(jí)市場(chǎng)波動(dòng)證券投資收入下滑、負(fù)債成本高所致;新會(huì)計(jì)準(zhǔn)則下,基于信用損失模型計(jì)提資產(chǎn)減值損失,資產(chǎn)減值損失大幅提升,因此,利潤(rùn)降幅遠(yuǎn)大于收入降幅。

僅5家券商凈利潤(rùn)實(shí)現(xiàn)正增長(zhǎng)。分券商而言,僅中信證券、華泰證券、申萬(wàn)宏源、東興證券、中原證券5家實(shí)現(xiàn)正增長(zhǎng),增幅分別為13%、6%、1%、2%、9%;此外,東吳證券、方正證券、國(guó)海證券凈利潤(rùn)降幅較大,太平洋虧損1.05億元。

■ 中大型券商對(duì)經(jīng)紀(jì)業(yè)務(wù)依賴程度下滑

傭金率下行趨勢(shì)放緩。2018年上半年,A股市場(chǎng)呈現(xiàn)弱勢(shì)格局,市場(chǎng)股基單邊交易量為54.79萬(wàn)億元,同比增長(zhǎng)2.35%,行業(yè)平均傭金率為萬(wàn)分之3.2,同比下滑8%,下滑幅度大幅減少。預(yù)計(jì)傭金率下行趨勢(shì)或放緩,主要基于以下原因:監(jiān)管層通過(guò)券商分類評(píng)級(jí)規(guī)則緩解傭金率惡性競(jìng)爭(zhēng);行業(yè)更加聚焦“存量市場(chǎng)”,增值服務(wù)成競(jìng)爭(zhēng)重心;客戶機(jī)構(gòu)化,對(duì)傭金率敏感性低,粘性更高。

中大型券商對(duì)經(jīng)紀(jì)業(yè)務(wù)依賴程度下降。2017年中小券商(除前五大外上市券商)經(jīng)紀(jì)業(yè)務(wù)收入占比26%,高于大型券商(前五大券商)占比19%。中大型券商一方面憑借較好的增值服務(wù)能力,進(jìn)行存量客戶的二次開發(fā),深入財(cái)富管理轉(zhuǎn)型;另一方面,憑借較好的客戶基礎(chǔ),開展傭金率費(fèi)率更高的機(jī)構(gòu)經(jīng)紀(jì)業(yè)務(wù)。

■ IPO審核趨嚴(yán),投行業(yè)務(wù)短期承壓

投行業(yè)務(wù)收入承壓。上半年國(guó)內(nèi)股權(quán)融資市場(chǎng)(含IPO、增發(fā)、配股、優(yōu)先股、可轉(zhuǎn)債)募資總額6605億元,同比下降21%,其中IPO由于審核趨嚴(yán),掛牌63 家,較去年同期減少184家,IPO過(guò)會(huì)率52%;債券市場(chǎng)券商承銷總額1.99 萬(wàn)億元,同比上升22%;并購(gòu)交易金額1.39萬(wàn)億元,同比上升11%。上市券商投行業(yè)務(wù)收入普遍承壓,整體下滑22%。

業(yè)務(wù)資源頭部化傾向更加突出。行業(yè)投行收入整體承壓環(huán)境下,但部分券商投行業(yè)務(wù)逆勢(shì)增長(zhǎng),例如中信建投、華泰證券。中信建投IPO、再融資主承銷金額分別同比增長(zhǎng)45.9%、106.3%,主要受益于寧德時(shí)代、深信服等IPO項(xiàng)目;華泰證券IPO主承銷金額增長(zhǎng)4倍,主要受益于江蘇租賃、藥明康德等IPO項(xiàng)目。資本市場(chǎng)加大開放與扶優(yōu)限劣的政策導(dǎo)向使得機(jī)構(gòu)業(yè)務(wù)相關(guān)市場(chǎng)集中度明顯上升,業(yè)務(wù)資源頭部化傾向更加突出。

■ 股票質(zhì)押業(yè)務(wù)規(guī)模有所下降

股票質(zhì)押回購(gòu)余額較上年末下滑11%。上半年,股票質(zhì)押新規(guī)開始正式實(shí)施,市場(chǎng)監(jiān)管趨嚴(yán),去杠桿力度加大,股票質(zhì)押業(yè)務(wù)風(fēng)險(xiǎn)顯現(xiàn),全市場(chǎng)股票質(zhì)押業(yè)務(wù)規(guī)模有所下降,上市券商股票質(zhì)押待回購(gòu)余額普遍呈現(xiàn)負(fù)增長(zhǎng)態(tài)勢(shì)。據(jù)中國(guó)證券業(yè)協(xié)會(huì)統(tǒng)計(jì),截至6月末全市場(chǎng)股票質(zhì)押待回購(gòu)金額為13,928.97億元,較2017年末下降10.72%,其中證券公司自有資金融出規(guī)模為7,701.23億元,較2017年末減少6.07%,占比55.29%。

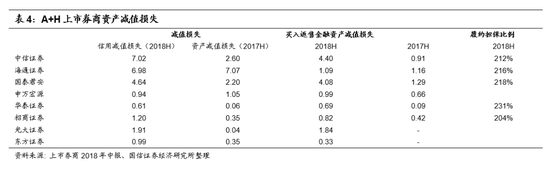

整體信用風(fēng)險(xiǎn)可控。(1)履約擔(dān)保比例仍維持較高水平。從履約擔(dān)保比例來(lái)看,中大型券商平均履約保障比例均在200%以上,整體風(fēng)險(xiǎn)可控;(2)新會(huì)計(jì)準(zhǔn)則下足額計(jì)提信用減值損失。由于A+H上市券商2018 年初適用新金融工具準(zhǔn)則,原金融資產(chǎn)減值損失本期在“信用減值損失”項(xiàng)下列報(bào),在預(yù)期信用損失模型下,2018年上半年計(jì)提資產(chǎn)減值損失較充分,統(tǒng)計(jì)A+H上市券商減值損失情況,2018年上半年信用減值損失較去年同期資產(chǎn)減值損失普遍增加,足額計(jì)提信用風(fēng)險(xiǎn),有利于控制實(shí)際業(yè)務(wù)風(fēng)險(xiǎn)。

■ 自營(yíng)收入波動(dòng)增加,市場(chǎng)震蕩下業(yè)績(jī)承壓

A+H上市券商由于實(shí)行新會(huì)計(jì)準(zhǔn)則,利潤(rùn)波動(dòng)加大。新金融工具準(zhǔn)則下新增交易性金融資產(chǎn)、其他債權(quán)投資、債權(quán)投資、其他權(quán)益工具投資四項(xiàng),以海通證券披露的首次執(zhí)行新金融工具準(zhǔn)則產(chǎn)生的影響為例,原計(jì)入“可供出售金融資產(chǎn)”科目資產(chǎn)為412.29億元,重新劃分為交易性金融資產(chǎn)(195.2億元)、以公允價(jià)值計(jì)量且變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)權(quán)益工具(169.12億元)、以公允價(jià)值計(jì)量且變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)-債務(wù)工具(33.99億元),公允價(jià)值變動(dòng)直接影響利潤(rùn)表,因此利潤(rùn)波動(dòng)加大。

受二級(jí)市場(chǎng)震蕩影響,自營(yíng)業(yè)務(wù)短期承壓。上半年,股市震蕩下行,上證綜指、滬深300、創(chuàng)業(yè)板指數(shù)分別下跌13.9%、12.9%、8.3%;債市上行,中證全債指數(shù)上漲4.4%。二級(jí)市場(chǎng)震蕩影響下,券商權(quán)益類自營(yíng)承壓,固收類自營(yíng)受益于債市上漲,整體而言,自營(yíng)業(yè)務(wù)仍有較大壓力,上半年上市券商自營(yíng)業(yè)務(wù)收入同比下滑20%。

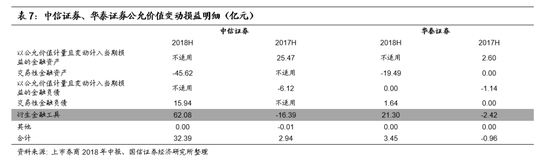

部分券商衍生金融工具對(duì)沖投資波動(dòng),投資端業(yè)績(jī)較穩(wěn)定。雖然上半年券商自營(yíng)普遍承壓,但其中不乏自營(yíng)業(yè)務(wù)表現(xiàn)突出的券商,例如中信證券、華泰證券,自營(yíng)業(yè)務(wù)收入逆勢(shì)增長(zhǎng),主要是以場(chǎng)外期權(quán)業(yè)務(wù)為代表的權(quán)益類衍生品業(yè)務(wù)提供可觀的浮盈,分析其“公允價(jià)值變動(dòng)損益”科目,中信證券、華泰證券交易性金融分別虧損45.62億元、19.49億元,但衍生金融工具收益分別為為62.08億元、21.30億元,對(duì)沖抵消后,正向收益仍較顯著。

■ 資管業(yè)務(wù)回歸本源、主動(dòng)為王

資管規(guī)模下滑。上半年,隨著資產(chǎn)管理新規(guī)及其配套政策的陸續(xù)推出,在強(qiáng)化統(tǒng)一協(xié)調(diào)監(jiān)管的趨勢(shì)下,資產(chǎn)管理業(yè)務(wù)去通道化、產(chǎn)品凈值化和消除套利的進(jìn)程持續(xù)推進(jìn),主動(dòng)管理能力將成為核心競(jìng)爭(zhēng)力。截至報(bào)告期末,券商資管總規(guī)模為15.28萬(wàn)億元,較去年同期減少15.58%。

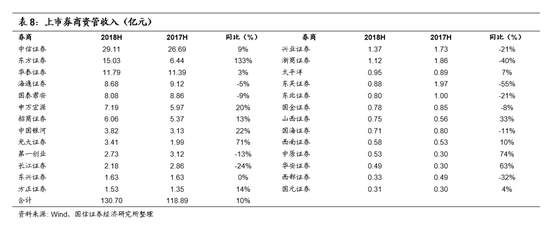

2018年上市券商合計(jì)實(shí)現(xiàn)資管收入130.7億元,同比增長(zhǎng)10%。預(yù)計(jì)通道業(yè)務(wù)將進(jìn)一步壓縮,結(jié)構(gòu)調(diào)整加速,主動(dòng)管理規(guī)模占比繼續(xù)提升,以帶動(dòng)主動(dòng)管理業(yè)務(wù)收入及業(yè)績(jī)報(bào)酬的提升。龍頭券商業(yè)務(wù)優(yōu)勢(shì)明顯,大型綜合性券商資管業(yè)務(wù)在把握客戶需求的基礎(chǔ)上,依托投行資管的全業(yè)務(wù)鏈協(xié)作和投資研究的一體化專業(yè)優(yōu)勢(shì),競(jìng)爭(zhēng)力較高。

■ 投資建議

隨著同質(zhì)化通道類業(yè)務(wù)占比的進(jìn)一步下滑,國(guó)內(nèi)券商因戰(zhàn)略方向以及競(jìng)爭(zhēng)優(yōu)勢(shì)的不同,或在財(cái)富管理、跨境及海外業(yè)務(wù)、基于資產(chǎn)負(fù)債負(fù)債表的資本中介服務(wù)業(yè)務(wù)等方向呈現(xiàn)差異化發(fā)展趨勢(shì),行業(yè)格局加速分化。龍頭券商在資本金實(shí)力、風(fēng)險(xiǎn)定價(jià)能力、機(jī)構(gòu)客戶布局上均具有相對(duì)優(yōu)勢(shì),更能把握業(yè)務(wù)機(jī)遇,看好龍頭券商業(yè)績(jī)邊際改善;此外,未來(lái)或有更多中小券商走出特色化發(fā)展道路。估值上,目前券商板塊PB估值為1.2倍,處于歷史低位,具有較高安全邊際。

具體的投資策略上,我們重點(diǎn)推薦以下兩類券商:(1)資本實(shí)力充足、綜合業(yè)務(wù)能力行業(yè)領(lǐng)先、業(yè)務(wù)國(guó)際化布局的大型券商,在推薦中信證券(資本實(shí)力穩(wěn)居行業(yè)第一、衍生品業(yè)務(wù)市場(chǎng)份額遙遙領(lǐng)先、國(guó)際業(yè)務(wù)持續(xù)發(fā)力、機(jī)構(gòu)業(yè)務(wù)布局優(yōu)勢(shì)明顯)、華泰證券(經(jīng)紀(jì)業(yè)務(wù)成本優(yōu)勢(shì)顯現(xiàn)、財(cái)富管理轉(zhuǎn)型加速推進(jìn)、定增補(bǔ)充資本金);(2)錯(cuò)位競(jìng)爭(zhēng)、發(fā)展模式難以復(fù)制的特色化券商,推薦東方財(cái)富(典型的輕資產(chǎn)模式,從垂直財(cái)經(jīng)網(wǎng)站平臺(tái)轉(zhuǎn)型到互聯(lián)網(wǎng)券商領(lǐng)域,成長(zhǎng)性強(qiáng))、東方證券(主動(dòng)投資能力行業(yè)領(lǐng)先)。

(本文作者介紹:中國(guó)人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2015年7月加盟東方證券研究所。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國(guó)人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2015年7月加盟東方證券研究所。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼