文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 薛洪言

金融科技對銀行對公業務的滲透,更是有很長的一段路要走。

近期,上市銀行密集發布半年報,秀“金融科技”幾乎成為必備項目,而且每家都“秀”地不一樣。

不少銀行仍在講空話和套話,把大數據、人工智能、區塊鏈、加大科技投入等詞匯挨個說一遍,一直在談其重要性,但本行究竟做了啥,說不出一二三來;也有些銀行已經可以秀數據,APP的活躍用戶數、消費金融的快速增長、支付場景的豐富、IT投入的金額、專利的數量、金融科技項目的落地等等,看上去取得了很多進步。

在本文中,我將做個簡單的梳理,試圖從行業整體的角度,對銀行金融科技轉型所處階段有一個大致準確的認知。

財務數據中的金融科技轉型

先看一些財務數據。

受實體經濟去杠桿、資管新規、慎貸情緒等因素影響,銀行信貸資金面趨緊,凈息差得到改善,規模雖放緩但效益得到提升。2018年上半年,商業銀行凈息差2.12%,較2017年提升0.02個百分點;實現凈利潤1.03萬億元,同比增長6.38%,增速較2017年提升0.39個百分點。

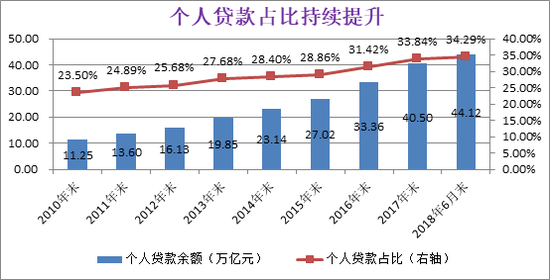

銀行業的金融科技轉型,零售業務是主戰場。從貸款結構上看,截止2018年6月末,銀行業個人貸款余額44.12萬億元,占比34.29%,保持了持續提升的態勢。就個別銀行而言,零售業務開始取代對公業務貢獻主要的利潤來源。以招行為例,2018年上半年零售業務稅前利潤占全部業務線稅前利潤的57.25%,同比上升0.26個百分點;平安銀行2018年上半年零售金融業務營收占比51.2%,同比提升10.9個百分點。

數據來源:wind,蘇寧金融研究院

盈利水平好轉的背后,壓降成本也功不可沒。2018年上半年,商業銀行成本收入比為27.42%,較2017年下降4.16個百分點。不過,嚴控成本的背景下,上市銀行在科技和轉型投入上并不吝嗇。

如平安銀行2018年上半年IT資本性支出同比增長165%,科技人員(含外包)同比增長超過25%;招行則加大了轉型發展的投入力度,2018年上半年業務及管理費338.59億元,同比增長17.98%,在半年報中披露的原因為“為進一步支持金融科技創新,夯實科技基礎,針對數字化網點改造、App月活躍用戶等轉型發展加大了費用投入力度,上半年IT軟硬件及開發人員人力投入持續增加”。

經營策略中的金融科技轉型

接下來,從銀行財報里只言片語的描述中,管窺一下上市銀行經營策略層面的金融科技轉型。

經營層面:數據化和智能化轉型

重構IT基礎架構、整合內外部數據資源、構建大數據應用體系,實現在客戶挖掘、風險控制、客服、交易等方面的數字化、自動化和智能化,幾乎成為所有銀行轉型的理想。

在實踐中來看,主流的銀行均已開展了經營層面智能化轉型的探索,且嘗到了甜頭。個性化推薦系統的上線,提升了產品營銷成功率;大數據風控系統的上線,為開展線上消費金融業務奠定了基礎;智能客服的引入,顯著降低了人工成本;智能投顧,則成為不少銀行資管業務新的增長點。

服務渠道轉型:互聯網化與場景化

在服務渠道轉型上,一邊繼續推動網點智慧轉型,基于金融科技重構線下服務全流程,打通線上線下服務斷點,實現線上線下渠道的融合發展;一邊推動金融場景生態建設,深化支付結算、信貸融資、財富管理等金融業務與生活繳費、內容服務等場景的融合,提高用戶粘性和產品轉化率。

就線上線下融合而言,不少銀行在APP中開通網點預約功能,緩解網點長時間排隊痛點;同時,在引導線下客戶線上化的同時,也在引導線上渠道客戶向線下轉化,變II類戶為I類戶、變線上消費金融用戶為信用卡用戶、變線上投資者為線下財富管理客戶。

以平安銀行為例,融合平安集團“醫療、汽車、金融和房產”四大生態,將線下網點改造為“零售新門店”,定位于平安集團綜合金融線下流量入口,與電商新零售有異曲同工之妙。

獲客轉型:與互聯網平臺聯合獲客

線上流量在向互聯網平臺積聚,且呈現出明顯的馬太效應,對接互聯網平臺進行獲客成為銀行獲客轉型新思路。

舉例來講,在蘇寧易購818購物節期間,光大銀行、工商銀行、建設銀行、農業銀行、浦發銀行、蘇寧銀行等在內多家國內銀行聯合蘇寧金融平臺打造“超級支付日”,在電商消費支付場景中進行獲客,取得了很好的效果。

此外,將金融產品API化,為電商、商旅等互聯網平臺搭建金融商城,也成為不少銀行的新型獲客模式。

科技輸出:開放、賦能、連接

在金融科技轉型大潮中,頭部銀行依靠科技轉型的先發優勢,確立了開放賦能的科技輸出戰略,向銀行同業輸出產品、技術和服務。在此背景下,不少銀行開始把同業機構視作特殊的戰略性客群,加以大力拓展。

如南京銀行“鑫云+”互金平臺面向中小銀行提供全方位的產品、技術和服務;招行對外開放身份認證、安全、支付等API(應用程序編程接口)接口;建行成立獨立的金融科技子公司;平安智能銀行云可以為銀行提供端到端的SaaS云服務平臺,包括零售銀行數字化解決方案、零售貸款風險管理服務方案、中小企業金融服務方案等。

用戶體驗層面的金融科技轉型

銀行的金融科技轉型,確確實實實現了效率上的提升,但金融科技的滲透,究竟到了哪個層面,光看財報是看不出來的。

甚至若只看銀行的年報,難免會有這樣的錯覺:這幾家銀行的金融科技轉型真是進步神速,理念很贊,策略也贊,該有的都有了,業務增長也喜人,銀行覺醒,互金平臺還有活路么?

問題是,當我們下載銀行的APP去體驗時,會發現不過是形似神不似,終究差了許多。零售業務不外乎支付、理財和信貸三類,下面分別談談我的一些觀感。

支付。銀行都意識到支付的入口價值,但苦于支付市場格局初定,突圍乏力。能做的,不過是接入一些諸如生活繳費等同質化的場景,或者與場景方開展零星的支付立減優惠活動,難以撼動市場格局。很多銀行也都接受了這一現狀,開始積極地與支付寶、微信、蘇寧支付等合作,希望自家的銀行卡作為運行在第三方支付平臺上的支付工具,能夠有更多地露出機會,不再謀求搭建獨立的支付帝國。

理財。銀行的理財,分為自營和代銷兩類,產品結構上并無變化,只是在體驗上做了一些改進,如引入了T+0的貨基產品、開展了智能投顧業務等。與互金平臺相比,仍然是同質化,缺乏特色。同時,由于支付不給力,理財資金并不能有效轉化為結算資金,做不了用戶的錢包,至多不過是保險箱。但現實情況是,錢包人人需要,保險箱的需求并不高。

消費信貸。個人購房貸款,銀行是獨一份,不再多說,就消費信貸而言,雖然增長喜人,但差距依舊明顯。在撰寫本文的過程中,我先后下載了幾家銀行的APP,用手機號注冊(這是個進步)后去申請個人消費貸款,該授權的信息都授權了,基本都沒額度。我分析主要的原因或許是之前沒有業務往來,我在這些銀行,既沒有借記卡,也沒信用卡。問題是,說好的大數據風控呢?不是可以去查征信報告和公積金信息么?也許,這些銀行的消費貸,披著大數據的幌子,依舊是傳統的風控策略,僅針對代發薪用戶、房貸用戶、信用卡用戶或特定行業白名單用戶開放,依舊是個封閉的產品。

如果說銀行業零售業務的金融科技轉型已經在路上,個別銀行甚至漸入佳境,那么對公業務的線上化轉型要落后很多。

很多銀行上線了企業手機銀行APP,也只是搭載了一些標準化、基礎性的產品,服務能力有限,滲透率低。在對公業務運營效率上,一些銀行實現了基于供應鏈金融等特定業務的線上化、自動化運作;在風控環節,大數據的應用主要體現在貸后管理方面,基于工商登記基本信息、股權結構、法院、稅務、融資、輿情、交易、擔保等信息構建企業知識圖譜,構建貸后預警系統,距離零售業務風控的全流程滲透,差距明顯。

可見,金融科技對銀行對公業務的滲透,更是有很長的一段路要走。

一點期許

整體上,銀行業的金融科技轉型,走得仍是跟隨戰略。理論上,有互金機構的探索在前,銀行跟著學就是了,戰略上清晰,只要執行得力,就不難見效果。不過,很多事情都是說起來容易落地難,真正落地的時候,往往是另外一回事。

曾與某以金融科技著稱的銀行總行朋友交流,談到這些年銀行的轉型,作為局內人,他的體會是PR的意義大于實質。基因未改,在原來的組織文化土壤中強行嫁接金融科技,圖個形似而已,距離融合還有很遠的距離。頭部銀行尚且如此,就絕大多數銀行而言,轉型才剛剛起步,實力不足的,連模仿都模仿不來。

在互金圈里,有幾家平臺PR能力很強,把自己吹噓地很厲害,真實水平卻了了,這一招,被不少銀行學了去。當一向不重視PR的銀行開始做宣傳,金融科技的探索與應用,無論是60分還是90分,說出去都是一樣的,要獲得市場的好評不難。

不過,作為曾經的銀行從業者,我還是由衷地希望銀行業拋棄拿來主義的功利思想,扎扎實實下笨功夫,在不易見效處著力,深入到企業文化、機制層面由內而外地改變,日積月累自會脫胎換骨,屆時才會真正理解,到底什么是金融科技。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。