來源:一瑜中的

本篇報告關注一線城市的消費走弱問題。6月,一線城市社零增速全部轉負。上半年整體來看,一線城市社零增速大幅低于全國平均水平。一線城市消費走弱的背后或來自共性因素與特有因素的疊加。共性因素可能包括財產性收入增速的下行(今年北上廣城鎮居民收入增速都低于全國增速)、社會集團消費的不足。特有因素可能包括消費約束的增加(上海,減少汽車牌照投放)、居民減少債務(深圳,二手房交易增加背景下,住戶貸款大幅減少)。后續展望來看,一方面由于特殊因素的存在,不宜對后續消費走勢簡單線性外推。另一方面,消費品以舊換新、服務消費擴容等政策的引導下,消費仍有望有所回暖。

一、總量而言:一線城市消費明顯走弱

6月,全國社零增速為2.0%,北京社零增速為-6.3%、上海增速為-9.4%、廣州為-9.6%、深圳為-2.5%。上半年,全國社零增速3.7%,北京為-0.3%(注:1-7月累計增速下行至-0.8%)、上海為-2.3%、廣州為0%、深圳為1%,皆低于全國。比較全國與北上廣深的平均增速,上半年一線城市低4.1個百分點。若觀察京滬居民消費,今年1季度與2季度,京滬的居民消費增速都低于全國,尤其是2季度,差距在大幅加大。

二、結構而言:一線城市哪部分消費更弱?

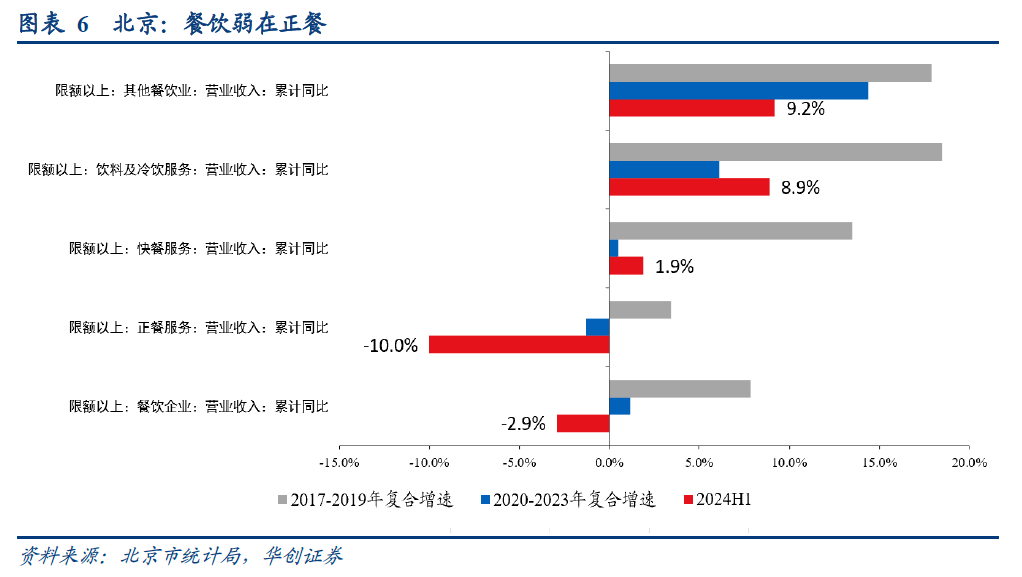

(一)餐飲:或受正餐消費拖累。上半年全國餐飲收入增速為7.9%。北京為-3.5%、上海為-3.6%、廣州為3.0%、深圳為1.3%,全國增速高于一線均值8.6百分點。觀察餐飲的內部結構,參考北京:北京正餐服務經營壓力非常大,上半年增速為-10%,經營虧損。

(二)商品:或受耐用品消費拖累。上半年全國商品零售增速為3.2%、北京為0%、上海為-2.1%、廣州為-0.3%、深圳為1.0%。全國增速高于一線城市的增速均值3.6個百分點。進一步觀察商品消費的內部結構,或受耐用品拖累幅度較大。上海,上半年汽車上牌量同比為-25.1%。北京,根據零售商的數據,上半年家用電器及電子產品專門零售同比為-11.9%;五金、家具及室內裝飾材料專門零售同比為-11.9%。

三、原因分析:或與哪些因素有關?

(一)政府端:或與消費約束有關:目前消費的約束層面,汽車較為典型。一線城市中北京、上海、廣州有牌照購買限制。今年,上海牌照投放量有所減少,根據上海國拍網的數據,1-7月,上海私車牌照、公車牌照合計投放量同比為-27%。其中,6月,投放量同比為-44.4%,7月投放量同比為-54.5%。

(二)企事業端:或與社會集團消費偏弱有關:今年,全國層面存在社會集團消費偏弱這一現象。一線城市觀察北京,社會集團消費增速走弱的問題或更加突出。1)商品零售:上半年北京社零商品零售增速為0%,居民的人均商品性消費支出增速為4.24%,兩者增速相差4.24個百分點,這一差距大于全國。2)餐飲:上半年北京限額以上正餐服務(假設代表社會集團餐飲消費)增速為-10%,限額以上餐飲收入增速為-2.9%,兩增速相差7.1個百分點,這一差距高于疫情前。社會集團消費走弱的背后,可能來自于企業削減成本,也可能來自政府減少消費支出,受數據約束,難以再進一步拆分。

(三)居民收入端:關注財產性凈收入增速下行的影響。就全國層面而言,今年相比疫情前,收入層面財產性收入增速降幅較大。考慮到人均可支配收入越高的地區,財產性凈收入比重通常越高,這意味著一線城市或受影響更大。從北京的財產性數據、北上廣的城鎮人均可支配收入的情況看,可以驗證這一猜想。

(四)居民債務端:關注居民貸款余額的變化。就全國層面而言,上半年居民貸款增量較少。一線城市中,北京增量較低,但北京新房、二手房今年下滑幅度較大,或更多來自地產因素。上海增量正常,與其偏高的新房、二手房成交有關。值得關注的是深圳,在二手房成交較高的背景下,居民貸款出現萎縮。

風險提示:汽車限購政策調整,居民財產性凈收入增速下行,居民提前還貸。

(一)社零:一線城市6月增速轉負

6月,一線城市社零讀數較低。全國社零增速為2.0%,北京社零增速為-6.3%、上海增速為-9.4%、廣州為-9.6%、深圳為-2.5%。即,6月北上廣深社零增速全部轉負。(注:參考統計局統計房價時的城市劃分,一線城市指北京、上海、廣州、深圳等4個城市)。

如比較上半年整體情況,一線城市消費同樣不佳。上半年,全國社零增速3.7%,北京為-0.3%(注:1-7月累計增速為-0.8%)、上海為-2.3%、廣州為0%、深圳為1%,皆低于全國。比較全國與北上廣深的平均增速,上半年一線城市低4.1個百分點,這一差距是2012年以來最大的一年。

(二)居民消費:京滬二季度增速回落

消費的補充是住戶調查數據(調查居民收支)。可以觀察京滬的情況。

今年1季度與2季度,京滬的居民消費增速都低于全國,尤其是2季度,差距在大幅加大。2季度,全國居民消費增速為5.0%,北京居民消費增速降至2.9%,上海居民消費增速降至-3.8%。

二、結構而言:一線城市哪部分消費偏弱?

(一)餐飲:或受正餐消費拖累

拆分社零的結構,首先觀察餐飲消費。

餐飲消費一線城市表現較差。6月,全國餐飲收入增速為5.4%,北京餐飲收入為-7.4%、上海為-6.5%、廣州為-1.6%、深圳為3.8%。一線餐飲增速均低于全國。若觀察上半年整體情況,上半年全國餐飲收入增速為7.9%。北京為-3.5%、上海為-3.6%、廣州為3.0%、深圳為1.3%,全國增速高于一線均值8.6百分點,這一差距是2014年以來最大的一年。

進一步觀察餐飲的內部結構,此處北京的數據可以提供參考。北京正餐服務經營壓力可能較大。上半年,北京限額以上餐飲增速中,正餐服務增速為-10.0%,快餐服務增速為1.9%,飲料及冷飲服務增速為8.9%,餐飲配送及外賣送餐服務增速為8.4%,其他餐飲業增速為9.2%。若觀察餐飲的利潤數據,北京上半年正餐服務出現較大虧損,快餐、飲料及配送、餐飲配送及外賣服務尚可盈利。

(二)商品:或受耐用品拖累

其次,觀察社零中的商品消費。

商品消費一線城市同樣表現不佳。6月,全國商品零售增速為1.5%,北京商品零售增速為-6.2%、上海商品零售增速為-9.6%、廣州商品零售增速為-10.2%、深圳商品零售增速為-3.0%。6月一線城市商品零售增速全部轉負。

若觀察上半年整體情況,上半年全國商品零售增速為3.2%、北京為0%、上海為-2.1%、廣州為-0.3%、深圳為1.0%。全國增速高于一線城市的增速均值3.6個百分點,這一差距是2014年以來差距最大的一年。

進一步觀察商品消費的內部結構,或受耐用品拖累幅度較大。如廣州,根據官方解讀“上半年,受汽車、石油零售需求減弱及與房地產相關的裝修裝潢用品零售市場低迷等因素影響,全市消費品市場增長放緩”。上海,根據乘聯會收集的汽車上牌量數據,6月同比為-40.3%,上半年汽車上牌量同比為-25.1%。北京,根據零售商的數據,上半年家用電器及電子產品專門零售同比為-11.9%;五金、家具及室內裝飾材料專門零售同比為-11.9%。

三、原因分析:可能會和哪些因素有關?

(一)政府端:或與消費約束有關

目前消費的約束層面,汽車較為典型。一線城市中北京、上海、廣州有牌照購買限制。今年,上海牌照投放量有所減少,根據上海國拍網的數據,1-7月,上海私車牌照、公車牌照合計投放量同比為-27%。其中,6月,投放量同比為-44.4%,7月投放量同比為-54.5%。

消費約束帶來的影響,另一個可參考的城市是2015年的深圳。2015年,根據深圳統計局的數據,全年全市社零增速為2.0%,2014年為9.3%。但,2015年若扣除汽車限購一次性政策因素后,增長9.7%。

(二)企事業端:或與社會集團消費偏弱有關

一線城市消費偏弱的另一個原因可能來自企事業(社會集團)的消費走弱。

今年,全國層面存在這一現象。我們比較兩組數據。1)社零的商品零售增速、居民的人均商品性消費支出增速,上半年全國社零商品零售增速為3.2%,全國居民人均商品性消費支出增速為4.8%,表明社會集團的商品零售消費增速可能要弱于居民。且,若與2019年之前的年份作對比,我們發現2014-2019年,社會集團的商品零售消費增速要高于居民。2)社零的餐飲增速、居民的飲食服務支出。上半年全國餐飲增速為7.9%,居民飲食服務(即餐飲)增速為17%。表明,今年上半年社會集團的餐飲消費增速偏低。

一線城市,限于數據可得性,我們對北京的情況做分項,北京的社會集團消費增速走弱的問題或更加突出。1)商品零售:上半年北京社零商品零售增速為0%,居民的人均商品性消費支出增速為4.24%,兩者增速相差4.24個百分點,這一差距大于全國。2)餐飲:上半年北京限額以上正餐服務(假設代表社會集團餐飲消費)增速為-10%,限額以上餐飲收入增速為-2.9%,兩增速相差7.1個百分點,這一差距高于疫情前(2017-2019年)。

社會集團消費走弱的背后,可能來自于企業削減成本,也可能來自政府減少消費支出,受數據約束,難以再進一步拆分。

(三)居民端:收入層面關注財產性收入走低問題

第三個原因關注居民收入端財產性凈收入增速的變化。

就全國層面而言,今年相比疫情前,收入層面財產性收入增速變化較大。上半年,全國財產性凈收入同比為2.1%,2019年全年增速為10.1%。若單看今年2季度,則增速降至0.8%。考慮到人均可支配收入較高的地區通常擁有更多的財產性凈收入,這一變化對人均可支配收入較高的地區影響或更大(如一線城市)。

我們從兩個維度驗證這一影響。一是北京的數據(一線城市中唯一公布季度的財產性凈收入的城市),今年上半年北京財產性凈收入增速降至-0.3%,2019年全年為6.1%。若看單2季度,則北京居民人均財產性凈收入增速降至-3.1%。

二是北上廣的城鎮可支配收入(深圳數據缺失)。今年上半年,全國城鎮居民人均可支配收入增速為4.6%。北京城鎮人均可支配收入增速為4.0%、上海為4.2%、廣州為4.0%,北上廣增速均低于全國。作為對比,2019年,全國城鎮居民人均可支配收入增速為7.9%,北京為8.6%、上海為8.2%、廣州為8.5%,北上廣增速均高于全國。

(四)居民端:債務層面關注貸款余額的變化

第四個可能的原因是債務層面的變化。如果居民選擇更多收入用于償還債務,則消費增速可能會受影響。

從全國層面來看,住戶貸款今年上半年增量為1.47萬億,2015年以來同期最低值。若考慮地產因素,上半年全國住宅銷售額增速為-26.9%,略好于2022年同期(-31.8%),但今年上半年的住戶貸款增量要低于2022年同期。有可能存在提前還債或減少債務的情況。

一線城市來看,住戶貸款增量較少的是北京與深圳。北京,上半年住戶貸款凈增量為151.5億元,但考慮到今年上半年北京新房銷售額同比為-28.7%,北京市二手房成交面積同比為-11.2%,住戶貸款的增量的減少可能很大程度上來自地產支出的減少。深圳,根據深圳市統計局數據,今年1-5月,住戶貸款增量為-237.7億元,考慮到深圳上半年二手房成交面積增速高達35.7%,深圳住戶貸款的萎縮有可能是提前償還債務的影響。

具體內容詳見華創證券研究所8月21日發布的報告《【華創宏觀】一線城市消費為何走弱?——經濟微觀察系列二》。

根據《證券期貨投資者適當性管理辦法》及配套指引,本資料僅面向華創證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是華創證券客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設置訪問權限,若給您造成不便,敬請諒解。感謝您的理解與配合。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:常福強

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。