本文是對2023年企業(yè)資產(chǎn)證券化市場整體發(fā)行情況、市場動態(tài)和評級調(diào)整的總結(jié),以及對企業(yè)資產(chǎn)證券化市場的展望。

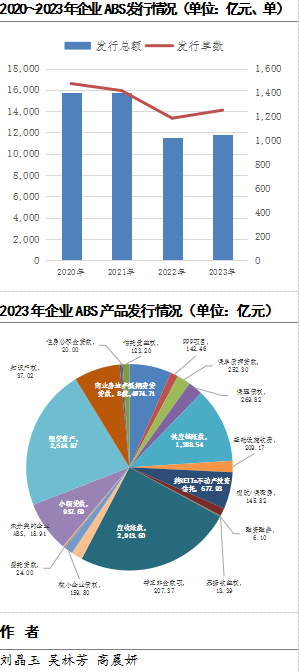

發(fā)行概述:2023年,企業(yè)ABS發(fā)行量同比有所回升,共計發(fā)行1,253單,發(fā)行規(guī)模同比增長2.47%;發(fā)行規(guī)模占資產(chǎn)證券化全市場產(chǎn)品的比重為62.94%,同比上升5.88個百分點,繼續(xù)鞏固其在資產(chǎn)證券化市場領(lǐng)先地位;一年期以內(nèi)AAAsf資產(chǎn)支持證券加權(quán)平均發(fā)行利率同比有所上升,發(fā)行利率區(qū)間有所收窄。

市場動態(tài):首單央企非主體增信工程尾款保理債權(quán)ABS、央企滾動發(fā)行類REITs、首單央企無主體增信CMBS等,是中央企業(yè)發(fā)行資產(chǎn)支持證券等創(chuàng)新品種的積極示范;碳中和疊加可持續(xù)發(fā)展ABS,是綠色企業(yè)在“碳中和”領(lǐng)域以及可持續(xù)發(fā)展道路的主動探索和積極實踐;首單內(nèi)資民營房企CMBS、首單民營制造企業(yè)產(chǎn)業(yè)園CMBS等,是民營企業(yè)盤活優(yōu)質(zhì)不動產(chǎn)資產(chǎn)的積極嘗試,也是資本市場助力國家多舉措發(fā)展壯大民營經(jīng)濟的重要體現(xiàn)。

評級調(diào)整:2023年,評級下調(diào)產(chǎn)品數(shù)量同比大幅減少;在金融嚴(yán)監(jiān)管的驅(qū)動下,資產(chǎn)證券化產(chǎn)品交易結(jié)構(gòu)及增信措施愈發(fā)完善,整體風(fēng)險可控,但仍需關(guān)注個別項目信用風(fēng)險。

未來展望:政策導(dǎo)向、經(jīng)濟形勢及戰(zhàn)略目標(biāo)推動資產(chǎn)證券化產(chǎn)品多元化創(chuàng)新;資產(chǎn)證券化市場規(guī)則體系進一步完善,促進資產(chǎn)證券化業(yè)務(wù)的高質(zhì)量穩(wěn)步前行。

作 者

一、發(fā)行概況

2023年,在經(jīng)濟曲折修復(fù)及政策支持的積極影響下,企業(yè)ABS發(fā)行量有所回升;一年期以內(nèi)AAAsf資產(chǎn)支持證券加權(quán)平均發(fā)行利率同比有所上升,發(fā)行利率區(qū)間有所收窄。

2023年,企業(yè)ABS發(fā)行量較2022年有所回升,共計發(fā)行1,253單,同比增加67單,發(fā)行規(guī)模11,784.10億元,同比增長2.47%;發(fā)行規(guī)模占資產(chǎn)證券化全市場產(chǎn)品的比重為62.94%,同比上升5.88個百分點,繼續(xù)鞏固了其在資產(chǎn)證券化產(chǎn)品市場的領(lǐng)先地位。

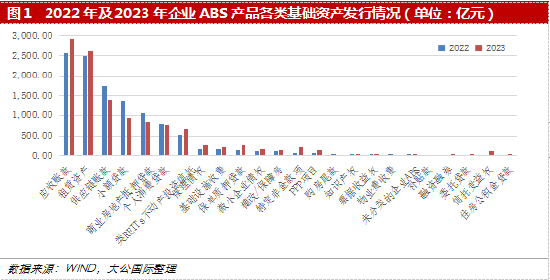

基礎(chǔ)資產(chǎn)類型方面,企業(yè)應(yīng)收賬款、融資租賃債權(quán)以及供應(yīng)鏈應(yīng)付賬款仍為2023年前三大基礎(chǔ)資產(chǎn)類型,共計發(fā)行699單,發(fā)行規(guī)模6,917.01億元,占企業(yè)ABS總發(fā)行規(guī)模的58.70%。具體來看,企業(yè)應(yīng)收賬款A(yù)BS占全年發(fā)行規(guī)模的24.72%,發(fā)行規(guī)模同比增長14.28%;融資租賃債權(quán)ABS占全年發(fā)行規(guī)模的22.19%,發(fā)行規(guī)模同比增長4.73%;供應(yīng)鏈應(yīng)付賬款A(yù)BS占全年發(fā)行規(guī)模的11.78%,發(fā)行規(guī)模同比下降19.48%,雖繼續(xù)受經(jīng)濟下行和市場低預(yù)期影響,但隨著地產(chǎn)行業(yè)風(fēng)險出清,地產(chǎn)企業(yè)融資環(huán)境持續(xù)改善,供應(yīng)鏈應(yīng)付賬款A(yù)BS發(fā)行增速將有望回升。此外,一般小額貸款債權(quán)、CMBS、票據(jù)收益權(quán)等發(fā)行規(guī)模同比有所下降;保理債權(quán)、特定非金債權(quán)、PPP項目、保單質(zhì)押貸款等發(fā)行規(guī)模同比有所增加。

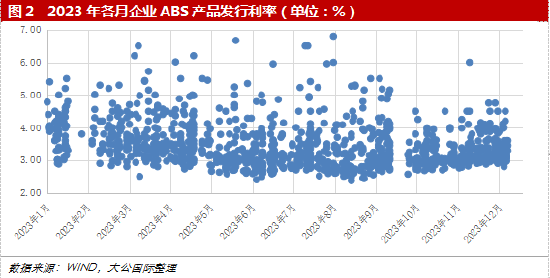

發(fā)行利率方面,一年期以內(nèi)的AAAsf資產(chǎn)支持證券2023年加權(quán)平均發(fā)行利率為3.34%,加權(quán)平均發(fā)行利率同比有所上升;最高發(fā)行利率為6.80%,最低發(fā)行利率為2.37%,發(fā)行利率區(qū)間有所收窄。

二、市場動態(tài)

首單央企非主體增信工程尾款保理債權(quán)ABS、央企滾動發(fā)行類REITs、首單央企無主體增信CMBS等,是中央企業(yè)發(fā)行證券化產(chǎn)品創(chuàng)新品種的積極示范;碳中和疊加可持續(xù)發(fā)展ABS,是綠色企業(yè)在“碳中和”領(lǐng)域及可持續(xù)發(fā)展道路的主動探索和積極實踐;首單內(nèi)資民營房企CMBS、首單民營制造企業(yè)產(chǎn)業(yè)園CMBS等,是民營企業(yè)以證券化方式盤活優(yōu)質(zhì)不動產(chǎn)資產(chǎn)的積極嘗試,也是資本市場助力國家多舉措發(fā)展壯大民營經(jīng)濟的重要體現(xiàn)。

央企無主體增信ABS實現(xiàn)良好突破。2021年10月,國資委發(fā)布了《關(guān)于加強中央企業(yè)融資擔(dān)保管理工作的通知(國資發(fā)財評規(guī)[2021]75號)》(以下簡稱“75號文”),旨在進一步規(guī)范和加強中央企業(yè)融資擔(dān)保管理,推動中央企業(yè)提升抗風(fēng)險能力。2023年5月,國務(wù)院國有資產(chǎn)監(jiān)督管理委員會發(fā)布《關(guān)于印發(fā)<中央企業(yè)債券發(fā)行管理辦法>的通知》(以下簡稱“《通知》”),《通知》指出:中央企業(yè)應(yīng)當(dāng)積極利用債券品種創(chuàng)新等資本市場重大改革舉措,通過發(fā)行資產(chǎn)支持證券等債券創(chuàng)新品種,有效服務(wù)國家重大戰(zhàn)略。2023年8月2日,市場首單央企非主體增信工程尾款保理債權(quán)ABS“中建保理工程尾款保理債權(quán)第1期資產(chǎn)支持專項計劃”發(fā)行成功。2023年8月24日,首單無主體增信CMBS“中信建投-上船公司1期資產(chǎn)支持專項計劃”成功發(fā)行,優(yōu)先A級及優(yōu)先B級信用等級均為AAAsf,優(yōu)先A級通過結(jié)構(gòu)化方式實現(xiàn)了無主體增信,是中央企業(yè)通過去主體增信、僅依托基礎(chǔ)資產(chǎn)質(zhì)量發(fā)行資產(chǎn)證券化產(chǎn)品的積極實踐。2023年12月29日,首單央企知識產(chǎn)權(quán)ABS、全國首單“保理融資債權(quán)+專利質(zhì)押模式”知識產(chǎn)權(quán)ABS“水電十四局第1期知識產(chǎn)權(quán)資產(chǎn)支持專項計劃”成功發(fā)行,三個首單均為中央企業(yè)發(fā)行資產(chǎn)支持證券創(chuàng)新品種形成良好示范。

碳中和及可持續(xù)發(fā)展掛鉤ABS持續(xù)發(fā)力。2021年10月,《中共中央國務(wù)院關(guān)于完整準(zhǔn)確全面貫徹新發(fā)展理念做好碳達峰碳中和工作的意見》中指出,將碳達峰、碳中和目標(biāo)要求全面融入經(jīng)濟社會發(fā)展中長期規(guī)劃。在“碳達峰、碳中和”目標(biāo)的推動下,聚焦碳減排的碳達峰、碳中和資產(chǎn)證券化產(chǎn)品不斷涌現(xiàn),同時一些產(chǎn)品還疊加了可持續(xù)發(fā)展掛鉤屬性,從而有計劃地實現(xiàn)可持續(xù)發(fā)展的目標(biāo)。2023年4月27日,全國最大規(guī)模儲架碳中和CMBS、全國首單靈活期限儲架CMBS“金茂申萬-上海金茂大廈-鑫悅綠色資產(chǎn)支持專項計劃(碳中和)”成功發(fā)行,發(fā)行規(guī)模30.00億元,優(yōu)先級信用等級AAAsf,期限10+8年,發(fā)行利率4.68%;2023年6月21日,首單“碳中和+可持續(xù)掛鉤”雙創(chuàng)新標(biāo)簽ABS“中電投融和租賃2023年第2期碳中和綠色資產(chǎn)支持專項計劃(可持續(xù)掛鉤)”成功發(fā)行,發(fā)行規(guī)模17.50億元,優(yōu)先A1~A2級信用等級AAAsf,優(yōu)先級加權(quán)發(fā)行利率3.17%;2023年8月25日,全國首單Pre-REITs培育清潔能源資產(chǎn)發(fā)行類REITs的創(chuàng)新融資產(chǎn)品“國家電投-湖北電力清潔能源綠色碳中和資產(chǎn)支持專項計劃(類REITs)”發(fā)行成功,發(fā)行規(guī)模19.20億元,優(yōu)先級信用等級AAAsf,期限18年,發(fā)行利率3.17%;2023年12月6日,全國首單國企TOD項目類REITs“中信建投-深鐵集團金融科技大廈資產(chǎn)支持專項計劃(碳中和)”成功發(fā)行,發(fā)行規(guī)模19.32億元,優(yōu)先級信用等級AAAsf,期限17年,發(fā)行利率3.29%。碳中和CMBS產(chǎn)品及可持續(xù)發(fā)展掛鉤ABS的接連發(fā)行,都是綠色企業(yè)在“碳中和”領(lǐng)域以及可持續(xù)發(fā)展道路的主動探索和積極實踐。

民營企業(yè)積極嘗試以ABS方式盤活存量資產(chǎn)。習(xí)近平總書記在黨的二十大報告中指出“優(yōu)化民營企業(yè)發(fā)展環(huán)境,依法保護民營企業(yè)產(chǎn)權(quán)和企業(yè)家權(quán)益,促進民營經(jīng)濟發(fā)展壯大”。2022年末,中央經(jīng)濟工作會議明確提出“從政策和輿論上鼓勵支持民營經(jīng)濟和民營企業(yè)發(fā)展壯大”。2023年7月,《中共中央國務(wù)院關(guān)于促進民營經(jīng)濟發(fā)展壯大的意見》指出為促進民營經(jīng)濟發(fā)展壯大的總體要求和具體意見。2023年11月,中國人民銀行、金融監(jiān)管總局、中國證監(jiān)會、國家外匯局、國家發(fā)展改革委、工業(yè)和信息化部、財政部、全國工商聯(lián)等八部門聯(lián)合印發(fā)《關(guān)于強化金融支持舉措助力民營經(jīng)濟發(fā)展壯大的通知》(以下簡稱“《助力民營經(jīng)濟的通知》”),指出要“持續(xù)加大信貸資源投入,助力民營經(jīng)濟發(fā)展壯大”。在多項政策出臺促進民營經(jīng)濟發(fā)展的背景下,2023年6月16日,首單內(nèi)資民營房企CMBS項目“海通-大華商業(yè)物業(yè)資產(chǎn)支持專項計劃”成功發(fā)行,發(fā)行總規(guī)模16.03億元,優(yōu)先A級信用等級AAAsf,發(fā)行利率4.80%,優(yōu)先B級信用等級AA+sf,發(fā)行利率5.90%;2023年6月20日,全國首單民營制造企業(yè)產(chǎn)業(yè)園CMBS項目“中泰-正泰科技園1期資產(chǎn)支持專項計劃”成功發(fā)行,發(fā)行規(guī)模6.70億元,優(yōu)先A級信用等級AAAsf,發(fā)行利率3.90%,優(yōu)先B級信用等級AA+sf,發(fā)行利率5.00%;2023年9月12日,首單擔(dān)保公司增信民企類REITs“寶供投資-深圳擔(dān)保-倉儲物流第一期資產(chǎn)支持專項計劃”成功發(fā)行,發(fā)行總規(guī)模4.01億元,優(yōu)先A級信用等級AAAsf,發(fā)行利率4.00%。民營企業(yè)資產(chǎn)證券化產(chǎn)品的成功發(fā)行,也是資本市場助力國家多舉措發(fā)展壯大民營經(jīng)濟的重要體現(xiàn)。

三、評級調(diào)整

2023年,評級下調(diào)產(chǎn)品數(shù)量同比大幅減少;在金融嚴(yán)監(jiān)管的驅(qū)動下,資產(chǎn)證券化產(chǎn)品交易結(jié)構(gòu)及增信措施愈發(fā)完善,整體風(fēng)險可控,但仍需關(guān)注個別項目信用風(fēng)險。

2021~2023年,分別有38單、32單和3單企業(yè)ABS產(chǎn)品評級下調(diào),隨著市場環(huán)境向好、監(jiān)管政策調(diào)整等,2023年評級下調(diào)產(chǎn)品同比大幅減少,3單評級下調(diào)產(chǎn)品類型分別為CMBS、收費收益權(quán)ABS和類REITs,均為個體原因?qū)е碌脑u級調(diào)整,非市場共性。

根據(jù)公開信息,“華創(chuàng)-貴陽高新產(chǎn)投雙寫字樓資產(chǎn)支持專項計劃”CMBS及“華融證券-銅仁公交經(jīng)營收費收益權(quán)綠色資產(chǎn)支持專項計劃”收費收益權(quán)ABS評級下調(diào)原因包括基礎(chǔ)資產(chǎn)現(xiàn)金流不及預(yù)期,CMBS標(biāo)的物業(yè)未進行重新估值,收費收益權(quán)ABS項目資產(chǎn)服務(wù)機構(gòu)未按約定歸集頻率進行現(xiàn)金流歸集,以上原因也是部分歷史評級下調(diào)項目的共性原因。此外,“華融證券-銅仁公交經(jīng)營收費收益權(quán)綠色資產(chǎn)支持專項計劃”也因增信主體評級下調(diào)導(dǎo)致優(yōu)先級證券評級下調(diào)。

綜合來看,資產(chǎn)證券化產(chǎn)品存續(xù)期基礎(chǔ)資產(chǎn)現(xiàn)金流、物業(yè)估值、主要參與方信用狀況及履約表現(xiàn)等,均是關(guān)注重點。在金融嚴(yán)監(jiān)管的驅(qū)動下,資產(chǎn)證券化產(chǎn)品交易結(jié)構(gòu)及增信措施愈發(fā)完善,整體風(fēng)險可控,但仍需關(guān)注個別項目信用風(fēng)險,從個體中尋找共性,不斷對資產(chǎn)證券化產(chǎn)品進行優(yōu)化。

四、總結(jié)與展望

企業(yè)資產(chǎn)證券化產(chǎn)品在經(jīng)歷了快速增長期后,發(fā)行量自2021年起回落。2023年,在“強預(yù)期、弱現(xiàn)實”的背景下,疊加居民消費需求減弱、企業(yè)融資意愿不強、固定資產(chǎn)投資額下降和監(jiān)管政策持續(xù)收緊等因素影響,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行規(guī)模同比僅小幅增長。

2023年10月及11月,兩交所分別發(fā)布了最新版《上海證券交易所公司債券和資產(chǎn)支持證券發(fā)行上市掛牌業(yè)務(wù)指南》和《深圳證券交易所債券發(fā)行業(yè)務(wù)指南第1號——公司債券(含企業(yè)債券)和資產(chǎn)支持證券發(fā)行上市掛牌業(yè)務(wù)指南(2023年修訂)》(以下統(tǒng)稱“兩交所《業(yè)務(wù)指南》”),兩交所《業(yè)務(wù)指南》的修訂,涉及債券代碼和簡稱的申請、資產(chǎn)支持證券的發(fā)行、登記與上市掛牌等,旨在進一步規(guī)范和明確資產(chǎn)支持證券發(fā)行上市掛牌工作要求,提高業(yè)務(wù)辦理效率。資產(chǎn)證券化市場規(guī)則體系的進一步完善,也將有助于資產(chǎn)證券化業(yè)務(wù)的穩(wěn)健發(fā)展。

2023年3月,證監(jiān)會指導(dǎo)證券交易所制定《保險資產(chǎn)管理公司開展資產(chǎn)證券化業(yè)務(wù)指引》,證監(jiān)會將會同銀保監(jiān)會等有關(guān)方面,鼓勵符合條件的保險資產(chǎn)管理公司積極開展ABS及REITs業(yè)務(wù)。企業(yè)資產(chǎn)證券化產(chǎn)品管理人范圍持續(xù)擴大,有利于更好地服務(wù)實體經(jīng)濟,助力債券市場高質(zhì)量發(fā)展。

此外,在鄉(xiāng)村振興、文化旅游行業(yè)等領(lǐng)域,相應(yīng)推出資產(chǎn)證券化產(chǎn)品,在響應(yīng)國家各項政策和戰(zhàn)略目標(biāo)的同時,助力企業(yè)盤活存量資產(chǎn),激發(fā)市場創(chuàng)造力。預(yù)計2024年,市場仍將推出多元化創(chuàng)新產(chǎn)品,企業(yè)資產(chǎn)證券化市場將保持穩(wěn)中求進的態(tài)勢繼續(xù)發(fā)展。

報告聲明

本報告分析及建議所依據(jù)的信息均來源于公開資料,本公司對這些信息的準(zhǔn)確性和完整性不作任何保證,也不保證所依據(jù)的信息和建議不會發(fā)生任何變化。我們已力求報告內(nèi)容的客觀、公正,但文中的觀點、結(jié)論和建議僅供參考,不構(gòu)成任何投資建議。投資者依據(jù)本報告提供的信息進行證券投資所造成的一切后果,本公司概不負(fù)責(zé)。

本報告版權(quán)僅為本公司所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復(fù)制和發(fā)布。如引用、刊發(fā),需注明出處為大公國際,且不得對本報告進行有悖原意的引用、刪節(jié)和修改。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創(chuàng)的評級方法和評級技術(shù),科研成果豐富。)

責(zé)任編輯:趙思遠(yuǎn)

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼