2023年2月10日,中國人民銀行會同中國銀保監(jiān)會發(fā)布《商業(yè)銀行金融資產(chǎn)風險分類辦法》(以下簡稱《辦法》),將于2023年7月1日起正式施行。《辦法》旨在進一步推動商業(yè)銀行準確識別、評估信用風險,真實反映和披露資產(chǎn)質(zhì)量。

信用風險是商業(yè)銀行面臨的最主要風險,準確識別和計量信用風險尤為重要,《辦法》細化信用風險分類標準,拓展信用風險分類管理范圍,并要求商業(yè)銀行建立金融資產(chǎn)風險分類管理的治理架構(gòu),有助于商業(yè)銀行防范和化解信用風險。

信用風險是商業(yè)銀行面臨的最主要風險,也是導致商業(yè)銀行發(fā)生危機的首要動因。商業(yè)銀行依托發(fā)放貸款、債權(quán)投資等資產(chǎn)業(yè)務(wù)獲取收益,但當借款人不能償付貸款或兌付投資款項時,商業(yè)銀行將面臨損失,并削弱對存款人等債權(quán)人的保障能力,最終可能導致擠兌和破產(chǎn)。因此,準確識別和計量信用風險尤為重要,這不僅有利于商業(yè)銀行更好掌握自身風險水平,進而更加合理計提風險準備,提高抗風險能力,同時也有助于監(jiān)管機構(gòu)識別和監(jiān)控商業(yè)銀行的風險隱患,及時采取應(yīng)對措施,此外還能夠提高外部投資者對商業(yè)銀行資產(chǎn)質(zhì)量的了解,并在此基礎(chǔ)上做出科學的投資決策。

在《辦法》發(fā)布之前,商業(yè)銀行主要依據(jù)《貸款風險分類指導原則》和《貸款風險分類指引》(以下簡稱《指引》)開展信用風險的識別和計量,但《指引》主要適用于貸款的信用風險分類,對貸款以外的其他資產(chǎn),商業(yè)銀行主要參照《指引》中貸款風險分類的標準和要求執(zhí)行,缺乏精準、明確的外部指引。

此次發(fā)布的《辦法》注重結(jié)合新金融工具會計準則,細化了信用風險分類標準,并拓展了信用風險分類管理范圍,包括但不限于貸款、債券等商業(yè)銀行表內(nèi)承擔信用風險的金融資產(chǎn),同時對表外項目所承擔的信用風險,商業(yè)銀行也需要比照表內(nèi)資產(chǎn)相關(guān)要求開展風險分類。此外,《辦法》要求商業(yè)銀行建立金融資產(chǎn)風險分類管理的治理架構(gòu),明確董事會、高級管理層和相關(guān)部門的風險分類職責,并制定金融資產(chǎn)風險分類制度,完善金融資產(chǎn)風險分類流程。整體來看,《辦法》有利于商業(yè)銀行在提升信用風險識別能力的基礎(chǔ)上進一步做實資產(chǎn)風險分類,從而更加有效防范化解信用風險。

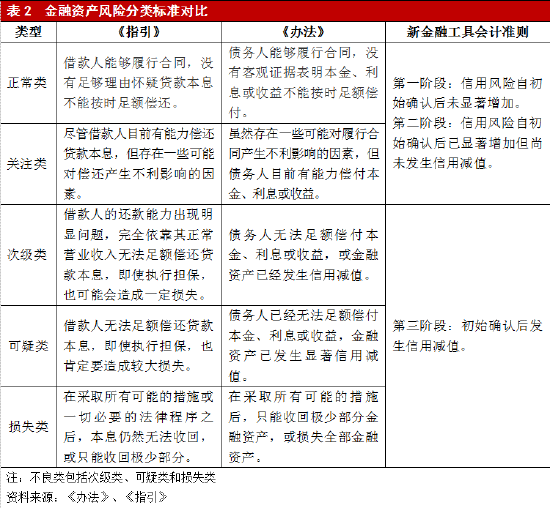

《辦法》繼續(xù)沿用五級分類方式進行信用風險識別,但認定依據(jù)進一步細化,新增對金融工具減值的判斷,強化五級分類與新金融工具會計準則的關(guān)聯(lián)性,同時,對重組資產(chǎn)的定義及分類進行了優(yōu)化,商業(yè)銀行信用風險識別規(guī)則進一步完善。

對于風險分類的原則,《辦法》與此前的《指引》大致相同,即圍繞債務(wù)人履約能力進行評估,強調(diào)及時性和從低分類的審慎原則,但《辦法》對風險分類的獨立性做出新的要求。

《辦法》繼續(xù)沿用五級分類方式,但認定依據(jù)新增對金融工具減值的判斷,實現(xiàn)了與新金融工具會計準則的進一步結(jié)合,客觀上有利于外部投資機構(gòu)從多角度確認商業(yè)銀行資產(chǎn)風險水平。

按照新金融工具會計準則,未發(fā)生信用減值的金融工具被劃分為第一或第二階段,而發(fā)生信用減值的會被劃分為第三階段。根據(jù)《辦法》,已發(fā)生信用減值的金融資產(chǎn)(即第三階段資產(chǎn))會被整體歸入不良類,同時根據(jù)減值情況進一步細分為次級類、可疑類和損失類;而第一階段和第二階段資產(chǎn)則會被分別歸入正常類和關(guān)注類。

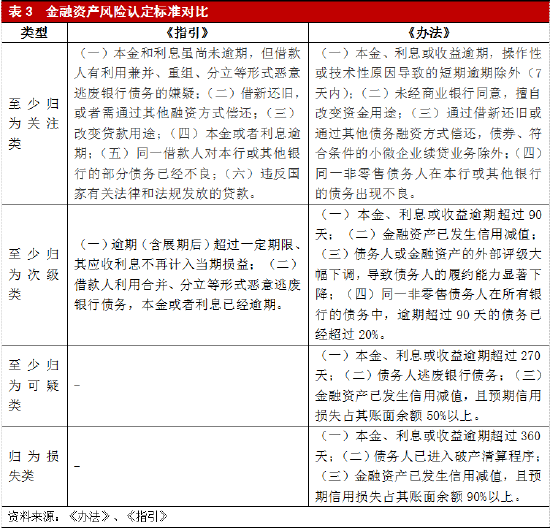

另一方面,相比于《指引》,《辦法》對非正常類資產(chǎn)的認定標準進行了調(diào)整和細化,增加定量要求以減少主觀判斷的影響。其中,本金、利息或收益逾期須至少納入關(guān)注類進行管理,超過90天則須納入不良類管理;對于預(yù)期信用損失占其賬面余額50%以上,須納入可疑類管理;對于預(yù)期信用損失占其賬面余額90%以上,須歸為損失類。

在分類上調(diào)方面,《辦法》明確要求商業(yè)銀行將不良資產(chǎn)上調(diào)至正常類或關(guān)注類時,需同時滿足三個方面要求,不僅是商業(yè)銀行評估認為債務(wù)人未來能夠持續(xù)正常履行合同,且需要債務(wù)人在隨后連續(xù)兩個還款期或6個月內(nèi)(按兩者孰長原則確定)正常償付且在本行已不存在發(fā)生信用減值的金融資產(chǎn)。

在重組資產(chǎn)方面,相比于《指引》,《辦法》對其定義和分類進行了優(yōu)化;明確了重組的認定標準、財務(wù)困難的情形以及重組資產(chǎn)的管理和分類。其中,重組的認定標準有所拓寬,既涵蓋合同調(diào)整,也包括再融資,且不局限于信貸資產(chǎn);分類標準方面,《指引》要求重組貸款至少歸為次級類,而《辦法》進行了細化,重組前為正常類或關(guān)注類的資產(chǎn),以及對現(xiàn)有債務(wù)提供的再融資,重組后應(yīng)至少歸為關(guān)注類;重組前歸入不良類的,觀察期內(nèi)如滿足相關(guān)要求可上調(diào)為關(guān)注類。

對于外部機構(gòu)來說,信貸資產(chǎn)五級分類是目前用來評估商業(yè)銀行信用風險的主要工具之一,但非信貸類資產(chǎn)的信用風險衡量與判斷充分性始終不足。同時,隨著新金融工具會計準則的應(yīng)用,雖然非信貸金融資產(chǎn)信用風險可以依據(jù)三階段法進行衡量,但并未囊括所有承擔信用風險的資產(chǎn)和表外項目,同樣存在應(yīng)用范圍的局限。大公國際認為,《辦法》的發(fā)布與執(zhí)行,推動了信用風險統(tǒng)計口徑的擴大,增加了外部機構(gòu)識別和衡量商業(yè)銀行信用風險水平的窗口;同時,得益于五級分類與新金融工具會計準則的結(jié)合,金融資產(chǎn)的三個階段占比、五級分類、資產(chǎn)逾期情況的關(guān)聯(lián)性進一步增強,對商業(yè)銀行信用風險評估分析的交叉驗證將進一步改進外部機構(gòu)對商業(yè)銀行信用風險評估判斷的科學性和準確性。

報告聲明

本報告分析及建議所依據(jù)的信息均來源于公開資料,本公司對這些信息的準確性和完整性不作任何保證,也不保證所依據(jù)的信息和建議不會發(fā)生任何變化。我們已力求報告內(nèi)容的客觀、公正,但文中的觀點、結(jié)論和建議僅供參考,不構(gòu)成任何投資建議。投資者依據(jù)本報告提供的信息進行證券投資所造成的一切后果,本公司概不負責。

本報告版權(quán)僅為本公司所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復制和發(fā)布。如引用、刊發(fā),需注明出處為大公國際,且不得對本報告進行有悖原意的引用、刪節(jié)和修改。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創(chuàng)的評級方法和評級技術(shù),科研成果豐富。)

責任編輯:趙思遠

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼