2022年下半年,產(chǎn)業(yè)債中低級(jí)別企業(yè)的信用風(fēng)險(xiǎn)將持續(xù)暴露,但在產(chǎn)業(yè)債市場(chǎng)信用風(fēng)險(xiǎn)逐步出清和穩(wěn)經(jīng)濟(jì)政策作用下,違約金額和只數(shù)將有較大的降幅。

發(fā)行規(guī)模:產(chǎn)業(yè)債發(fā)行規(guī)模將繼續(xù)保持平穩(wěn)增長(zhǎng),并加大向軌道交通、水利、新能源、信息和物流等領(lǐng)域的投入,提升支持實(shí)體經(jīng)濟(jì)發(fā)展的質(zhì)效。

發(fā)行利率:發(fā)行利率將繼續(xù)下行,降低企業(yè)融資成本。從4月召開的中央財(cái)經(jīng)委員會(huì)第十一次會(huì)議定調(diào)來看,下半年將增加貨幣投放量,財(cái)政政策將更加積極。

重點(diǎn)行業(yè):房地產(chǎn)行業(yè)整體負(fù)債率水平偏高,美元債的降級(jí)或引發(fā)高杠桿房地產(chǎn)企業(yè)的流動(dòng)性風(fēng)險(xiǎn),導(dǎo)致其違約。因房地產(chǎn)與建筑業(yè)業(yè)務(wù)的高關(guān)聯(lián)性,將波及建筑企業(yè)應(yīng)收類款項(xiàng)難以收回,引發(fā)部分建筑企業(yè)違約。

重點(diǎn)債項(xiàng)類別:可轉(zhuǎn)債企業(yè)的信用水平波動(dòng)較大,投資人在關(guān)注其投資價(jià)值的同時(shí),仍要注意信用風(fēng)險(xiǎn)對(duì)投資回報(bào)的負(fù)面影響。

重點(diǎn)關(guān)注事項(xiàng):在穩(wěn)經(jīng)濟(jì)政策作用下,企業(yè)外部經(jīng)營(yíng)環(huán)境較好,信用水平穩(wěn)定,但也需要注意上半年信用級(jí)別被下調(diào)的企業(yè),如存在債務(wù)集中到期,短債長(zhǎng)投,重大建設(shè)項(xiàng)目投資回收期較長(zhǎng),營(yíng)收業(yè)績(jī)下滑嚴(yán)重等問題,仍存在較大違約風(fēng)險(xiǎn)。

政策環(huán)境

我國(guó)宏觀經(jīng)濟(jì)政策調(diào)控有力,為產(chǎn)業(yè)債的發(fā)行明確了產(chǎn)業(yè)方向。

2022年上半年國(guó)際國(guó)內(nèi)經(jīng)濟(jì)形勢(shì)復(fù)雜,外有俄烏局部戰(zhàn)爭(zhēng),內(nèi)有新冠疫情的反復(fù),這些都深刻的影響著國(guó)內(nèi)外商品的供求以及價(jià)格。在此背景下,2021年12月中央經(jīng)濟(jì)工作會(huì)議、今年4月26日中央財(cái)經(jīng)委員會(huì)第十一次會(huì)議和4月29日中共中央政治局會(huì)議的召開,為我國(guó)當(dāng)下乃至未來1~2年實(shí)體經(jīng)濟(jì)的發(fā)展方向,以及如何發(fā)展明確了總基調(diào)。上半年產(chǎn)業(yè)債的發(fā)行規(guī)模和融資成本等重要指標(biāo)很好的體現(xiàn)了這個(gè)總基調(diào)。

2021年12月,中央經(jīng)濟(jì)工作會(huì)議明確了堅(jiān)持穩(wěn)字當(dāng)頭、穩(wěn)中求進(jìn)工作總基調(diào),堅(jiān)持供給側(cè)結(jié)構(gòu)性改革為主線,統(tǒng)籌疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展,統(tǒng)籌發(fā)展和安全,著力穩(wěn)定宏觀經(jīng)濟(jì)大盤,保持實(shí)體經(jīng)濟(jì)運(yùn)行在合理區(qū)間。會(huì)議明確強(qiáng)調(diào)了穩(wěn)發(fā)展和供給側(cè)結(jié)構(gòu)性改革這兩個(gè)關(guān)鍵詞,并強(qiáng)調(diào)了2022年經(jīng)濟(jì)工作主要做好以下6個(gè)方面:1、穩(wěn)健的貨幣政策要靈活適度,引導(dǎo)金融機(jī)構(gòu)加大對(duì)實(shí)體經(jīng)濟(jì)特別是科技創(chuàng)新、綠色發(fā)展的支持;2、要暢通國(guó)內(nèi)大循環(huán),重在打通生產(chǎn)、分配、流通、消費(fèi)各環(huán)節(jié);3、要提升制造業(yè)核心競(jìng)爭(zhēng)力,激發(fā)涌現(xiàn)一大批“專精特新”企業(yè);4、要加快數(shù)字化改造,促進(jìn)傳統(tǒng)產(chǎn)業(yè)升級(jí);5、要狠抓綠色低碳技術(shù)攻關(guān);6、適度超前開展基礎(chǔ)設(shè)施投資。以上6個(gè)方面在今年上半年產(chǎn)業(yè)債的發(fā)行中得到了很好的體現(xiàn)和落實(shí)。

4月26日召開的中央財(cái)經(jīng)委員會(huì)第十一次會(huì)議提出了要全面加強(qiáng)基礎(chǔ)設(shè)施建設(shè)的決策部署,將基礎(chǔ)設(shè)施的定位提升到一個(gè)新的戰(zhàn)略高度,并對(duì)其內(nèi)涵及范圍進(jìn)行了大幅深化拓展。由此,我國(guó)進(jìn)入統(tǒng)籌發(fā)展和安全的“新基建”時(shí)代。“新基建”理念將對(duì)實(shí)體經(jīng)濟(jì)各行業(yè)信用擴(kuò)展產(chǎn)生深遠(yuǎn)影響。這里說到的新基建主要涉及行業(yè)領(lǐng)域包括:1、交通、能源、水利等網(wǎng)絡(luò)型基礎(chǔ)設(shè)施;2、信息、科技、物流等產(chǎn)業(yè)升級(jí)基礎(chǔ)設(shè)施;3、城際鐵路網(wǎng)、城市軌道交通和綜合管廊建設(shè)為主的城市基礎(chǔ)設(shè)施;4、農(nóng)業(yè)農(nóng)村基礎(chǔ)設(shè)施;5、國(guó)家安全基礎(chǔ)設(shè)施。

4月29日,中共中央政治局召開會(huì)議分析研究當(dāng)前經(jīng)濟(jì)形勢(shì)和經(jīng)濟(jì)工作。會(huì)議明確提出要加大宏觀政策調(diào)節(jié)力度,扎實(shí)穩(wěn)住經(jīng)濟(jì),努力實(shí)現(xiàn)全年經(jīng)濟(jì)社會(huì)發(fā)展預(yù)期目標(biāo),保持經(jīng)濟(jì)運(yùn)行在合理區(qū)間;要加快落實(shí)已經(jīng)確定的政策,實(shí)施好退稅減稅降費(fèi)等政策,用好各類貨幣政策工具;要加快構(gòu)建新發(fā)展格局,堅(jiān)定不移深化供給側(cè)結(jié)構(gòu)性改革,用改革的辦法解決發(fā)展中的問題,加快實(shí)現(xiàn)高水平科技自立自強(qiáng),建設(shè)強(qiáng)大而有韌性的國(guó)民經(jīng)濟(jì)循環(huán)體系。

在上述會(huì)議精神的指引下,經(jīng)濟(jì)的結(jié)構(gòu)性調(diào)整仍將持續(xù),以新能源、新基建、高端制造業(yè)為代表的新興產(chǎn)業(yè)將加快發(fā)展,同時(shí)產(chǎn)能過剩行業(yè)經(jīng)營(yíng)效益將加劇分化,部分發(fā)債主體的信用風(fēng)險(xiǎn)將逐步顯性化。

發(fā)行概況

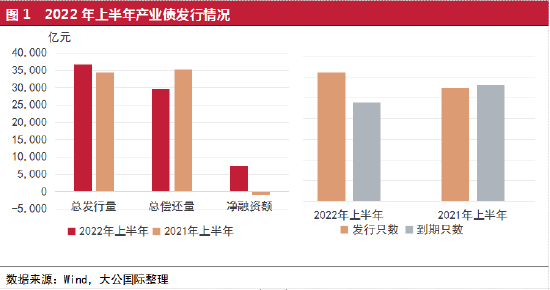

整體來看,2022年上半年,產(chǎn)業(yè)債凈融資額同比大幅增長(zhǎng),綜合融資成本有所下降。

上半年,產(chǎn)業(yè)債發(fā)行3,111只,共募集資金36,755億元,發(fā)行數(shù)量和規(guī)模同比略有提升,分別上升7.21%和13.50%,凈融資額為7,303億元;在疫情的持續(xù)沖擊下,中國(guó)人民銀行于4月25日下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率0.25個(gè)百分點(diǎn)(不含已執(zhí)行5%存款準(zhǔn)備金率的金融機(jī)構(gòu)),為加大對(duì)小微企業(yè)和“三農(nóng)”的支持力度,對(duì)沒有跨省經(jīng)營(yíng)的城商行和存款準(zhǔn)備金率高于5%的農(nóng)商行,在下調(diào)存款準(zhǔn)備金率0.25個(gè)百分點(diǎn)的基礎(chǔ)上,再額外多降0.25個(gè)百分點(diǎn);5月20日,中國(guó)人民銀行宣布LPR再次下調(diào):5年期LPR為4.45%,環(huán)比大幅下調(diào)15個(gè)基點(diǎn)。貨幣政策頻繁出臺(tái),推動(dòng)降低企業(yè)綜合融資成本,致使上半年產(chǎn)業(yè)債平均發(fā)行利率同比下降4BP,為3.51%,產(chǎn)業(yè)債平均發(fā)行利率的降低有利于改善企業(yè)融資環(huán)境,增強(qiáng)企業(yè)經(jīng)營(yíng)能力。

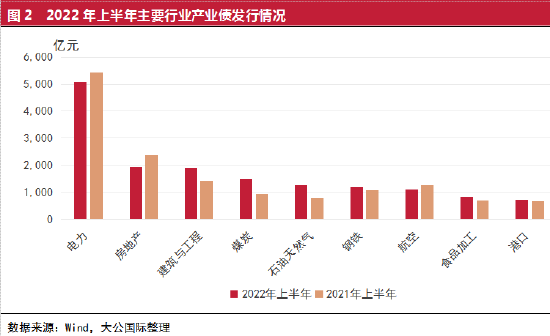

從產(chǎn)業(yè)債發(fā)行的行業(yè)分布來看,上半年,前10大行業(yè)產(chǎn)業(yè)債發(fā)行規(guī)模同比略有增長(zhǎng);占產(chǎn)業(yè)債發(fā)行規(guī)模的比例同比下降0.59個(gè)百分點(diǎn),集中度有所下降。

2022年上半年,產(chǎn)業(yè)債發(fā)行規(guī)模前10大行業(yè)依次為電力、房地產(chǎn)、建筑與工程、煤炭、綜合石油天然氣、鋼鐵、航空、食品加工、港口和基礎(chǔ)化工。前10大行業(yè)產(chǎn)業(yè)債發(fā)行規(guī)模為16,145億元,同比增加884億元;占產(chǎn)業(yè)債發(fā)行規(guī)模的比例為43.92%,同比下降0.59個(gè)百分點(diǎn),集中度有所下降。

其中,電力行業(yè)仍然保持著最高發(fā)行規(guī)模的地位;受2021年房地產(chǎn)行業(yè)信用風(fēng)險(xiǎn)事件集中爆發(fā)的影響,房地產(chǎn)行業(yè)的發(fā)行規(guī)模同比大幅下降,上半年表現(xiàn)出行業(yè)債券融資凈流出的情況;隨著“新基建”理念的落實(shí),建筑與工程、鋼鐵、港口行業(yè)發(fā)行規(guī)模同比大幅增長(zhǎng);受2021年以來國(guó)際能源價(jià)格大幅提升的影響,我國(guó)今年加大了煤炭和石油天然氣領(lǐng)域的投資,該領(lǐng)域債券融資規(guī)模同比大幅增長(zhǎng);受糧食和化工原材料上漲的影響,食品加工和基礎(chǔ)化工企業(yè)融資需求增加,導(dǎo)致該領(lǐng)域發(fā)行規(guī)模同比略有增長(zhǎng)。此外,公路與鐵路、建筑機(jī)械行業(yè)的發(fā)行規(guī)模同比下降較大,上半年跌出了前10的位置,下半年隨著基礎(chǔ)設(shè)施建設(shè)的開展,預(yù)計(jì)該行業(yè)發(fā)行規(guī)模將有較大幅度的提升。

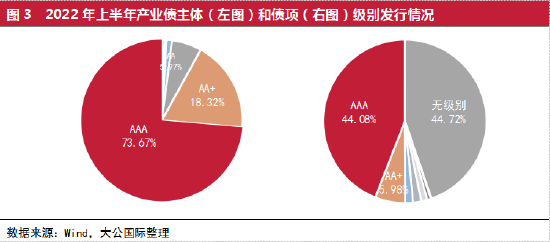

從產(chǎn)業(yè)債發(fā)行主體級(jí)別分布來看,產(chǎn)業(yè)債的發(fā)行仍主要集中在高信用級(jí)別的企業(yè)。

產(chǎn)業(yè)債的發(fā)行以AAA和AA+級(jí)別的企業(yè)為主,其中,AAA級(jí)別企業(yè)發(fā)行規(guī)模占比高達(dá)73.66%,AA+級(jí)別企業(yè)發(fā)行規(guī)模占比為18.32%,無主體級(jí)別的企業(yè)發(fā)行規(guī)模很小,占比為0.48%。從上半年產(chǎn)業(yè)債發(fā)行的實(shí)際情況來看,雖然取消了強(qiáng)制評(píng)級(jí),但因市場(chǎng)需求,發(fā)債企業(yè)還是選擇委托評(píng)級(jí)機(jī)構(gòu)對(duì)其主體信用進(jìn)行級(jí)別評(píng)定。上半年,各主體級(jí)別企業(yè)發(fā)行規(guī)模同比保持穩(wěn)定。

從產(chǎn)業(yè)債發(fā)行的債項(xiàng)級(jí)別分布來看,也主要集中在高信用等級(jí)的債項(xiàng)。

AAA級(jí)別債項(xiàng)發(fā)行規(guī)模占比為44.08%,同比下降14.68個(gè)百分點(diǎn);AA+級(jí)別債項(xiàng)發(fā)行規(guī)模占比為5.98%,同比下降6.62個(gè)百分點(diǎn);無債項(xiàng)級(jí)別發(fā)行規(guī)模占比提升到44.72%。綜合來看,在高信用等級(jí)企業(yè)中,有較大比例采取使用主體級(jí)別發(fā)行債券的方式。

從企業(yè)性質(zhì)方面來看,產(chǎn)業(yè)債發(fā)行主要集中在國(guó)有企業(yè),地方國(guó)有企業(yè)凈發(fā)行規(guī)模同比提升較大。

2022年上半年,地方國(guó)有企業(yè)發(fā)行規(guī)模占比為41.90%,同比提高3.87個(gè)百分點(diǎn);中央國(guó)有企業(yè)發(fā)行規(guī)模占比為47.13%,同比變化不大;受民營(yíng)房地產(chǎn)企業(yè)信用風(fēng)險(xiǎn)集中爆發(fā)的影響,民營(yíng)企業(yè)發(fā)行規(guī)模同比下降2.12個(gè)百分點(diǎn)。同期,地方國(guó)有企業(yè)債券市場(chǎng)融資表現(xiàn)為凈流入;中央國(guó)有企業(yè)凈融資規(guī)模保持穩(wěn)定;民營(yíng)企業(yè)凈融資表現(xiàn)為流出。上半年,證監(jiān)會(huì)和銀行間市場(chǎng)先后推出民營(yíng)企業(yè)債券融資專項(xiàng)支持計(jì)劃,落實(shí)政府工作報(bào)告中完善民營(yíng)企業(yè)債券融資支持機(jī)制的政策要求,為民營(yíng)企業(yè)發(fā)債融資提供樂觀預(yù)期信號(hào)。預(yù)計(jì)下半年,民營(yíng)企業(yè)發(fā)行規(guī)模將有望回升。

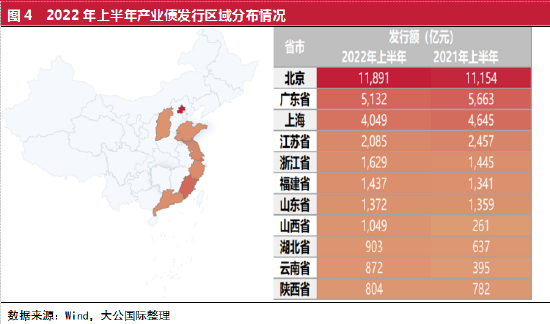

從區(qū)域分布方面來看,產(chǎn)業(yè)債發(fā)行規(guī)模處于前列的省市仍主要集中在經(jīng)濟(jì)發(fā)達(dá)省市。

2022年上半年,產(chǎn)業(yè)債發(fā)行規(guī)模超千億元的省市有8個(gè),包括北京、廣東、上海、江蘇、浙江、福建、山東和山西。其中,北京繼續(xù)發(fā)揮中央企業(yè)總部基地的優(yōu)勢(shì),發(fā)行規(guī)模繼續(xù)擴(kuò)大,上半年發(fā)行規(guī)模高達(dá)11,891億元,同比增長(zhǎng)737億元;新冠疫情影響下,廣東、上海、江蘇、浙江產(chǎn)業(yè)債凈融資規(guī)模均表現(xiàn)為凈流出,發(fā)行規(guī)模出現(xiàn)了約10%左右的下降,預(yù)計(jì)隨著疫情的穩(wěn)定,下半年上述省市發(fā)行規(guī)模將有所增長(zhǎng);受煤炭等原材料價(jià)格上漲的影響,山西省和云南省發(fā)行規(guī)模同比大幅提升,其中山西省上半年發(fā)行規(guī)模為1,049億元,同比大幅增長(zhǎng)788億元;云南省上半年發(fā)行規(guī)模為872億元,同比大幅增長(zhǎng)477億元。

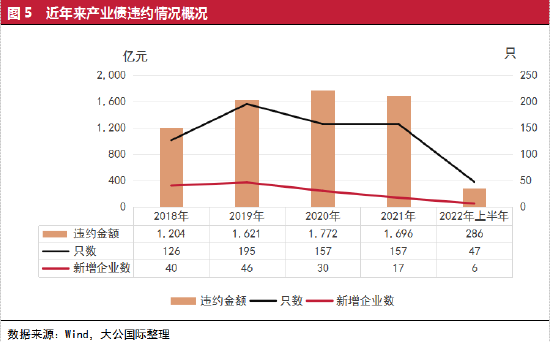

違約概況

整體來看,新增違約企業(yè)的債券違約數(shù)量大幅下降,仍主要集中在民營(yíng)企業(yè)。

首先回顧一下近5年來債券違約情況。產(chǎn)業(yè)債違約的集中爆發(fā)期是2018~2020年,每年新增違約企業(yè)家數(shù)達(dá)到30家以上;2021年新增違約企業(yè)家數(shù)為17家,同比大幅下降,但受前期違約企業(yè)債券陸續(xù)到期的影響,違約金額仍保持較大規(guī)模。

2022年上半年,受宏觀經(jīng)濟(jì)政策影響,我國(guó)經(jīng)濟(jì)長(zhǎng)期向好的基本面沒有改變,產(chǎn)業(yè)債違約情況明顯好于預(yù)期。其中,首次違約企業(yè)的違約金額和違約債項(xiàng)只數(shù)同比大幅下降,分別為286億元和47只;新增違約企業(yè)6家,以存續(xù)債券余額15億元以下企業(yè)為主,債券余額違約率大幅下降。

從違約企業(yè)所在行業(yè)歷史變遷的分析中可以得出,產(chǎn)業(yè)債違約風(fēng)險(xiǎn)已經(jīng)大量出清,未來將向發(fā)債規(guī)模較低的低信用級(jí)別企業(yè)轉(zhuǎn)移。

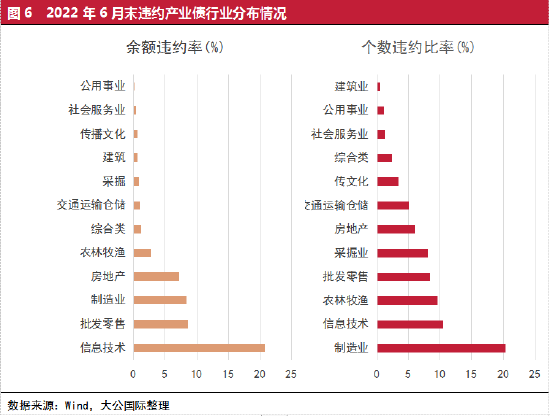

首先看一下存量違約債券情況。截至2022年6月末,產(chǎn)業(yè)債存量違約余額為5,040億元,主要集中在制造業(yè)、房地產(chǎn)、批發(fā)零售、綜合類企業(yè)、建筑、信息技術(shù)等行業(yè)領(lǐng)域。通過對(duì)我國(guó)債券市場(chǎng)歷時(shí)8年的違約歷史研究,大公從違約企業(yè)所在行業(yè)歷史變遷的分析中可以得出,自2014年3月“11超日債”違約開始,產(chǎn)業(yè)債違約經(jīng)歷了從制造業(yè)到批發(fā)零售業(yè),再到信息技術(shù)和交通運(yùn)輸倉(cāng)儲(chǔ)行業(yè),最后到房地產(chǎn)和建筑業(yè)的變換過程,目前產(chǎn)業(yè)債違約風(fēng)險(xiǎn)已經(jīng)大量出清,大概率不會(huì)出現(xiàn)某個(gè)行業(yè)違約事件集中爆發(fā)的情況。但隨著供給側(cè)結(jié)構(gòu)性改革的深化和復(fù)雜國(guó)際環(huán)境的影響,未來債券市場(chǎng)違約事件將向發(fā)債規(guī)模較低的低信用級(jí)別企業(yè)轉(zhuǎn)移。

受違約風(fēng)險(xiǎn)逐步出清和宏觀政策影響,邊際違約率同比大幅下降。

2022年上半年,受違約風(fēng)險(xiǎn)逐步出清和宏觀政策影響,產(chǎn)業(yè)債首次違約企業(yè)僅有6家,違約金額為286億元,產(chǎn)業(yè)債市場(chǎng)邊際違約率同比大幅下降。其中,產(chǎn)業(yè)債首次違約企業(yè)所處行業(yè)分布情況為:房地產(chǎn)行業(yè)3家,電影娛樂行業(yè)1家,貴金屬行業(yè)1家,制藥行業(yè)1家。如果考慮同一實(shí)際控制人的情況,首次違約主體實(shí)質(zhì)是4家,產(chǎn)業(yè)債信用情況明顯好于預(yù)期。

信用風(fēng)險(xiǎn)展望

2022年上半年,信用級(jí)別下調(diào)的企業(yè)主要集中在可轉(zhuǎn)債企業(yè)和低信用級(jí)別的企業(yè),因此下半年投資人應(yīng)關(guān)注可轉(zhuǎn)債和低級(jí)別企業(yè)信用風(fēng)險(xiǎn);房地產(chǎn)和建筑業(yè)的信用風(fēng)險(xiǎn)仍較高。

2022年以來,各家評(píng)級(jí)機(jī)構(gòu)根據(jù)發(fā)債企業(yè)自身的經(jīng)營(yíng)狀況、發(fā)展戰(zhàn)略、公司治理、財(cái)務(wù)狀況和外部支持等情況,結(jié)合我國(guó)產(chǎn)業(yè)政策和貨幣政策走向,對(duì)發(fā)債主體進(jìn)行了跟蹤評(píng)級(jí)。下面從信用級(jí)別和評(píng)級(jí)展望下調(diào)兩個(gè)方面,來分析下半年信用風(fēng)險(xiǎn)變化的情況。

2022年上半年,信用級(jí)別下調(diào)的企業(yè)共有48家,其中可轉(zhuǎn)債企業(yè)為24家,因此下半年投資人在選擇行權(quán)時(shí)機(jī)的時(shí)候,需要關(guān)注可轉(zhuǎn)債的信用風(fēng)險(xiǎn)。在剩下的24家級(jí)別下調(diào)的企業(yè)中,償債能力很強(qiáng)(含AA+、AA和AA-)的企業(yè)僅有5家,償債能力較強(qiáng)(含A+、A和A-)的企業(yè)有5家,其余14家企業(yè)信用級(jí)別都在BBB級(jí)別以下,信用風(fēng)險(xiǎn)較高。因此下半年應(yīng)重點(diǎn)關(guān)注這14家低信用級(jí)別企業(yè)的違約風(fēng)險(xiǎn),投資人須提前做好風(fēng)險(xiǎn)防范措施。

從級(jí)別下調(diào)企業(yè)所在行業(yè)的分布情況來看,涉及建筑、房地產(chǎn)、制藥等13個(gè)行業(yè)。與2021年相比,違約企業(yè)較多的行業(yè)仍主要集中在建筑業(yè)和房地產(chǎn)業(yè)。因此下半年不僅要關(guān)注被降級(jí)企業(yè)的違約風(fēng)險(xiǎn),同時(shí)仍要格外關(guān)注建筑和房地產(chǎn)行業(yè)中的其他發(fā)債企業(yè)。這些行業(yè)的企業(yè)可能會(huì)因資金流動(dòng)性問題,或突發(fā)事件的影響,導(dǎo)致信用風(fēng)險(xiǎn)水平急劇提升。

通過對(duì)近年來違約企業(yè)的違約原因分析,我們發(fā)現(xiàn)企業(yè)發(fā)生信用風(fēng)險(xiǎn)主要是由于激進(jìn)擴(kuò)張轉(zhuǎn)型,疊加杠桿高企,導(dǎo)致信用風(fēng)險(xiǎn)大幅提升。因此,一方面,要關(guān)注行業(yè)信用風(fēng)險(xiǎn)的變化;另一方面,要關(guān)注企業(yè)是否有長(zhǎng)期進(jìn)行“短債長(zhǎng)投”,新進(jìn)市場(chǎng)投資過大但投資回收期較長(zhǎng),傳統(tǒng)業(yè)務(wù)營(yíng)收業(yè)績(jī)下滑嚴(yán)重,企業(yè)資金的流動(dòng)性填補(bǔ)不上前期的大量消耗等現(xiàn)象。

2022年上半年,僅信用展望進(jìn)行下調(diào)的企業(yè)有6家。從級(jí)別和行業(yè)的分布情況來看,涉及建筑、房地產(chǎn)、貿(mào)易和通信設(shè)備4個(gè)行業(yè),都是高信用級(jí)別的企業(yè),信用風(fēng)險(xiǎn)都是初步顯現(xiàn)。整體來看,與同期級(jí)別下調(diào)的信用風(fēng)險(xiǎn)特征相近,主要集中在建筑和房地產(chǎn)行業(yè)。

整體來看,信用級(jí)別下調(diào)的企業(yè)中,可轉(zhuǎn)債企業(yè)較多,因此下半年投資人在選擇行權(quán)時(shí)機(jī)的時(shí)候,需要關(guān)注可轉(zhuǎn)債的信用風(fēng)險(xiǎn);從級(jí)別下調(diào)企業(yè)所在行業(yè)的分布情況來看,涉及建筑、房地產(chǎn)、制藥等13個(gè)行業(yè),其中建筑和房地產(chǎn)行業(yè)中級(jí)別下調(diào)的企業(yè)家數(shù)較多;信用展望進(jìn)行下調(diào)的企業(yè)較少,僅有6家,仍主要集中在建筑和房地產(chǎn)行業(yè)。

(本文作者介紹:大公國(guó)際作為中國(guó)國(guó)新控股子公司,成立于1994年,擁有獨(dú)創(chuàng)的評(píng)級(jí)方法和評(píng)級(jí)技術(shù),科研成果豐富。)

責(zé)任編輯:趙思遠(yuǎn)

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

大公國(guó)際作為中國(guó)國(guó)新控股子公司,成立于1994年,擁有獨(dú)創(chuàng)的評(píng)級(jí)方法和評(píng)級(jí)技術(shù),科研成果豐富。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼