文/新浪財經意見領袖專欄作家 高瑞東

事件:

美國2022年2月CPI同比增7.9%, 前值7.5%,市場預期7.9%; 季調后CPI環比增0.8%,前值0.6%,市場預期0.8%。

核心CPI同比增6.4%, 前值6%,市場預期6.4%;季調后核心CPI環比增0.5%,前值0.6%,市場預期0.6%。

截至3月10日收盤,10年期美債收益率上行5bp至1.99%,股指全線下跌,標普500指數跌0.43%,納斯達克指數跌0.95%,道瓊斯工業指數跌0.34%。

核心觀點:

美國2月CPI同比和環比均符合預期,汽油、住房、食品為此次通脹主要貢獻項,但機票、酒店、衣服等品類漲幅同樣顯著。

俄烏沖突引發原油價格飆升,引發市場對滯脹風險的擔憂。接下來,通脹的走勢將取決于油價的高度和持續時間。向前看,控制通脹仍是美聯儲的首要任務。若俄烏局勢趨好,油價只是短暫性飆升,則基于對通脹和經濟增長目標之間的權衡,美聯儲或將加息前置(預計3月加息25bp),抑制需求并控制通脹,在下半年放慢加息節奏,確保政策面對經濟復蘇的支持。若油價持續沖高,且維持高位,則延后美國通脹見頂時間,抬升美聯儲遠期加息預期。

通脹壓力持續,CPI同比環比符合預期。美國2022年2月CPI同比和環比均符合市場預期。汽油、住房、食品為此次通脹主要貢獻項,但機票、酒店、衣服等品類漲幅同樣顯著。展望看,若俄烏局勢可控,則油價對通脹影響有限,但若油價持續上行,預計3月CPI有進一步上行空間。

俄烏沖突下,油價對通脹影響幾何?通脹的走勢將取決于油價的高度和持續時間。現階段,地緣沖突導致市場情緒波動是影響油價的主線,隨著沖突逐漸可控,油價走勢將回歸至80-100美元/桶,其對通脹的影響有限,我們維持通脹一季度見頂,二季度回落的觀點。然而,若俄烏談判久久未見成效,導致未來俄烏戰事繼續升級,油價將保持在110美元/桶以上的高位,存在沖高至120-140美元/桶的可能性。在這種情況下,美國通脹見頂時間將延遲至二季度,抬升美聯儲遠期加息預期。

俄烏沖突是否改變美聯儲貨幣政策路徑?現階段,控制通脹是美聯儲的首要任務。從通脹的角度出發,若俄烏局勢趨好,后期油價向基本面回歸為大概率事件,則油價對通脹影響有限。從經濟的角度來看,美聯儲在決定貨幣政策收緊節奏時,需要對通脹和經濟增長目標之間進行小心權衡,避免因加息而導致經濟“硬著陸”。因此,基于對通脹和經濟增長目標之間的權衡,美聯儲或將加息前置(預計3月加息25bp),抑制需求并控制通脹,在通脹得到一定控制后,在下半年放慢加息節奏,確保政策面對經濟復蘇的支持。

風險提示:全球通脹變化超預期;俄烏沖突超預期,疫情變化超預期。

一、通脹壓力持續,CPI同比環比符合預期

2月CPI同比和環比均符合市場預期。其中,CPI同比增7.9%, 前值7.5%,市場預期7.9%; 季調后CPI環比增0.8%,前值0.6%,市場預期0.8%;核心CPI同比增6.4%, 前值6%,市場預期6.4%;季調后核心CPI環比增0.5%,前值0.6%,市場預期0.6%。汽油、住房、食品為此次通脹主要貢獻項,但環比看,機票價格(+5.2%),酒店(+2.5%),衣服(+0.7%)等品類漲幅同樣顯著。

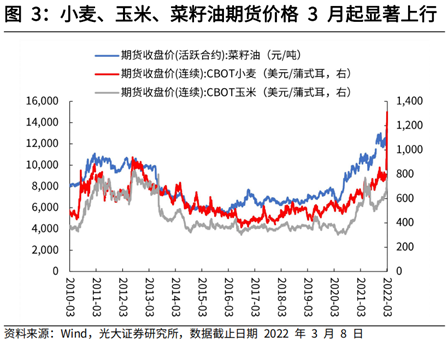

分項看,家用食品價格環比升1.4%,前值升1%,主要受蔬菜、水果、乳制品、肉類和谷物價格上漲影響。向前看,俄烏沖突或導致食品價格維持高位。俄羅斯和烏克蘭是小麥、玉米、葵花籽油的主要出口國,俄烏沖突加劇供應鏈緊縮問題,壓降食物供給,抬升食品價格上行壓力。

非家用食品(外出餐飲)價格環比升0.4%,連續第七個月上行,增速較上月下行0.3個百分點。其中,有限服務和全套服務用餐價格同比分別升0.3%和0.6%,增速均較上月有所回落。服務業勞動力短缺是支撐外出餐飲價格的主要因素。向前看,服務業時薪增速已觸頂回落,緩解外出餐飲消費價格。

近期,俄烏沖突背景下,歐美制裁俄羅斯能源的風險不斷抬升,俄羅斯作為原油和天然氣的出口大國,沖突升溫持續推高油價。2月能源價格環比顯著上行,環比升3.5%,較上月抬升2.6個百分點。其中,汽油價格環比上升6.6%,為總體CPI環比漲幅貢獻近三分之一。根據美國勞工部數據顯示,2月一般汽油平均價格自3.41美元/加侖升至3.59美元/加侖(環比升5.2%),顯示3月汽油對CPI數據的影響可能顯著上行。

根據我們的測算,如果俄烏沖突繼續升級,油價可能沖高至120-140美元/桶。如果俄烏談判進展順利、沖突緩和,疊加伊朗核協議順利推進,油價或將見頂回落至80-100美元/桶(參見2022年3月3日外發報告《俄烏沖突下,油價如何演繹?》)。

從近期局勢發展的角度看,俄烏沖突似乎在可控范圍內,原油維持高位的可持續性可能較差。第一,3月9日,烏克蘭執政黨對普金的要求做出正面回應。克蘭國家網消息,烏克蘭執政黨人民公仆黨發表聲明稱,烏不可能在未來幾年加入北約,同時提議莫斯科在法律上承認烏國家地位并保證“基輔不受威脅”。這份聲明意義重大,是烏當局首次就“基輔如何看待俄要求的國家中立地位”做出表述。第二,3月10日,德國明確表示,不會加大對俄羅斯的能源制裁。這也是布倫特原油在3月9日大跌11.7%至110美元/桶附近的原因。

住所項價格環比上行0.5%,較上月升0.1個百分點,因住所項在CPI中的比重較大(33%),其對核心環比CPI貢獻達40%。一方面,疫情趨弱,勞動力回城提升租房需求,壓降出租房空置率,推升房租價格。另一方面,需求旺盛推升美國整體房屋價格,帶動租金價格上行。

向前看,作為房租的領先指標,房屋價格同比增速已連續3個月回落,月度房屋供應已有觸底反彈跡象,房屋供給端修復將緩解住所項價格繼續上行壓力,預計住所項價格上行將持續至2022年上半年,并在之后趨于回落。但也需要注意,已獲批的新建私人住宅和建造支出數據在1月顯著回落,抬升住所項價格粘性。

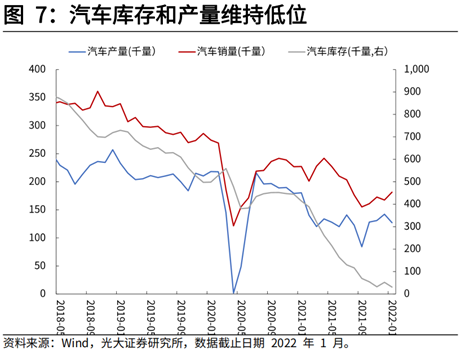

2月新車和二手車價格維持穩定,新車價格環比升0.3%,較上月上行0.3個百分點;二手車環比降0.2%,較上月下行1.7個百分點。Manheim最新數據也顯示,2月二手車的價格環比跌2.1%。

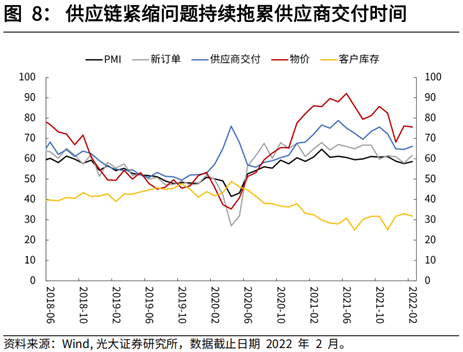

向前看,汽車需求大幅上行的概率較低,而供應鏈問題緩解的節奏將決定汽車價格下行的斜率。2月ISM制造業PMI數據中,供應商交付指數從1月的64.6%上升至66.1%(指數越高表示交付越慢),顯示供應鏈問題持續拖累商品交付和補庫進程,預計汽車價格將在2022年維持粘性。

2月機票價格環比顯著抬升,環比升5.2%,較上月上行2.9個百分點。向前看,疫情趨弱可能持續推動商品消費向服務消費轉變的趨勢,交通服務項價格進一步抬升為大概率事件。

二、俄烏沖突下,油價對通脹影響幾何?

俄烏沖突導致油價飆升,引發市場對滯脹的擔憂。根據我們的測算,如果俄烏沖突繼續升級,油價可能沖高至120-140美元/桶。如果俄烏談判進展順利、沖突緩和,疊加美國協調產油國提升產量,油價或將見頂回落至80-100美元/桶(參見2022年3月3日外發報告《俄烏沖突下,油價如何演繹?》)。

接下來,通脹的走勢將取決于原油價格的高度和持續時間。原油價格對通脹的影響,大約為每10美元/桶的原油價格抬升,會對整體通脹形成0.2個百分點的上拉。現階段,地緣沖突導致市場情緒波動是影響油價的主線,我們認為,隨著沖突逐漸可控,原油價格走勢將回歸至供需平衡點(80-100美元/桶),其對通脹的影響有限,我們維持通脹一季度見頂,二季度回落的觀點。

然而,若俄烏談判久久未見成效,雙方仍舊僵持不下,導致未來俄烏戰事繼續升級,油價將保持在110美元/桶以上的高位,存在沖高至120-140美元/桶的可能性。在這種情況下,若高油價持續時間過長,則將延遲美國通脹見頂時間至二季度,抬升美國滯脹風險。

那美國1970年代的滯脹情景是否會重現呢?

我們認為,1970年代的滯脹不會再次發生,第一,美國對外部石油供給的依賴程度遠低于1970年代,在應對油價上行時,美國有能力自給自足。中長期看,若油價維持高位,可能觸發美國頁巖油企業新一輪資本投入,緩解油價對通脹的壓力。第二,美國薪資同比增速已經觸頂回落,工資-物價螺旋可控。

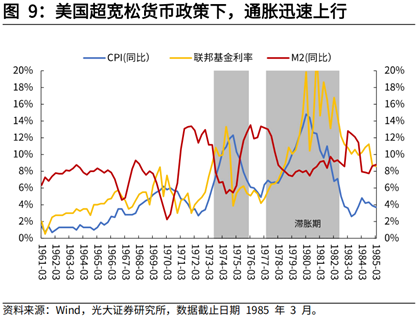

過度寬松的貨幣政策是1970年代“脹”的根源。二戰后,為達到國會給聯邦政府制定的“就業、生產、和購買力最大化”目標,美聯儲試圖通過適度提高通貨膨脹率來實現長期充分就業目標,導致貨幣供給大幅增加。美國1973年和1977年滯脹前夕的M2同比高達到12.4%和12.7%,遠超同期名義GDP同比增速的9.8%和11.2%,貨幣供給過剩,引發需求拉動型通貨膨脹。

1971年8月,布雷頓森林體系瓦解,美元貶值加劇通脹上行;價格管制導致供給短缺,通脹惡化。1971年8月,美國總統尼克松宣布美元與黃金脫鉤,并且開啟了長達90天的價格和工資管制,標志著二戰后全球貨幣體系正式瓦解。在缺少以黃金為錨定基礎的背景下,貨幣供給進一步抬升,美元大幅度貶值,加劇通脹上行壓力。

制造業競爭力下降以及經濟缺乏增長動力是“滯”的關鍵。美國制造業競爭力下降,制造業增加值占GDP比重不斷下滑。經濟增長動能放緩,以汽車行業為例,1973-1975年、1978-1981年滯脹階段,汽車行業增加值占比降幅顯著。

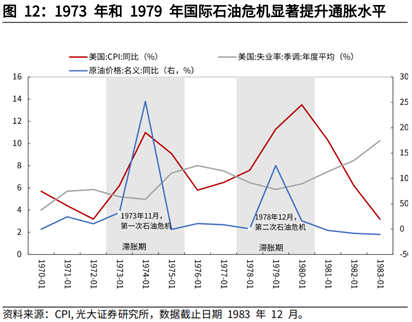

另外,1973年和1979年兩次國際石油危機進一步對經濟形成負向供給沖擊。1973年的中東戰爭與1979年的兩伊戰爭引發了兩次石油危機,原油產量銳減,造成原油價格暴漲,沖擊供給端。由于美國工業極度依賴石油,油價上行抬升企業營運和生產成本,并帶動消費品價格上行,形成產品價格上漲 - 居民消費減少 - 企業利潤下滑 - 企業產出下降 - 失業率提高的惡性循環。

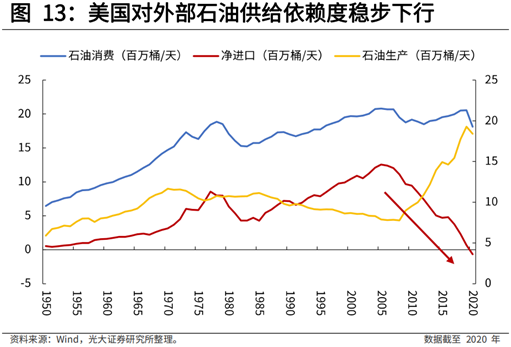

現階段,美國對外部石油供給的依賴程度遠低于1970年代,在應對油價上行時,美國有能力自給自足,抵御油價上行對通脹的壓力。2020年,美國石油出口量高于進口量,使得美國自1949年以來首次成為石油凈出口國。這表明,此輪全球油價上行若對美國通脹水平產生長期影響,美國在控制通脹方面將更有主動權。另外,中長期看,若油價維持高位,可能觸發美國頁巖油企業新一輪資本投入,緩解油價對通脹的壓力。

三、俄烏沖突是否改變美聯儲貨幣政策路徑?

現階段,控制通脹是美聯儲的首要任務。美聯儲主席鮑威爾也在3月2日國會聽證會上明確表示,3月加息25bp應該是合適的。鮑威爾對通脹的擔憂不僅來自于現階段通脹高企,更來自于,俄烏沖突引發的全球大宗商品價格上行。作為全球能源、金屬、糧食的主要出口國,俄烏沖突導致俄羅斯受制裁風險不斷抬升,沖擊商品供給預期,對整體商品價格形成上行壓力。

從通脹的角度出發,我們判斷,若俄烏局勢趨好,油價只是短暫性飆升,后期油價向基本面回歸(80-100美元/桶)為大概率事件,則油價對通脹影響有限。本次油價上行主要為情緒面推動,而非基本面導致,因此,在地緣沖突風險沒有進一步升級的背景下,市場情緒修復的過程即油價回歸至供需平衡點的過程,對通脹沒有可持續地支撐,參見2022年3月3日外發報告《俄烏沖突下,油價如何演繹?》

從經濟基本面的角度來看,美聯儲在決定貨幣政策收緊節奏時,需要對通脹和經濟增長目標之間進行小心權衡,避免因加息而導致經濟“硬著陸”。一方面,此次加息周期為硬加息,也就是美聯儲因為需要壓制通脹而不得不加息。

另一方面,在需求趨弱,供應鏈緊縮問題持續的背景下,美國經濟增長動能面臨較大不確定性,參見2022年2月23日外發報告《美國經濟能承受幾次加息?》。因此,美聯儲現在的考量,在于如何保證美國經濟軟著陸的同時,控制好通脹。另外,美國資產價格(股票、房屋)高企,激進加息對資產價格沖擊劇烈,不利于維持金融穩定性。

因此,我們認為,美聯儲基于對通脹和經濟增長目標之間的權衡,會將加息前置(預計3月加息25bp),抑制需求并控制通脹,為供應鏈和勞動力市場修復爭取時間,在通脹得到一定控制后,在下半年放慢加息節奏,確保政策面對經濟復蘇的支持。

四、風險提示

全球通脹變化超預期;疫情變化超預期導致經濟快速下行。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:雷瑋

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。