意見領袖丨邵宇(東方證券首席經(jīng)濟學家)、陳達飛(東方證券宏觀研究員、財富研究中心總經(jīng)理)

自上月底俄羅斯與烏克蘭爆發(fā)軍事沖突以來,全球大宗商品市場波譎云詭。WTI原油期貨價格毫無阻力地突破了100美元/桶,并一路飆升到130美元。3月7日,隔夜倫鎳期貨漲幅逾88%,價格達到了55000美元/噸,創(chuàng)歷史新高。3月8日,倫鎳日內一度暴漲超110%,突破10萬美元/噸。倫敦金屬交易所(LME)緊急暫停鎳交易,停盤前,日內漲幅59%,報80000美元/噸。

由于大宗商品價格的波動性較高,相關企業(yè)一般都會利用金融衍生品進行套保。有消息稱,鎳價格的暴漲又源于海外機構的“逼空”(又稱“榨空頭”)交易。國內某世界500強企業(yè)持有大量鎳期貨空單,因此損失慘重。“一代鎳王的隕落”充斥著各大媒體頭條。故事如何終結,以及它會否產(chǎn)生連鎖反應還有待進一步觀察。(最新消息稱,青山集團已調配到充足的鎳板進行現(xiàn)貨交割)。

回顧一百多年前的美國,一代“銅王”海因茨的隕落也肇始于“榨空頭”交易,只是它發(fā)生在股票市場,其產(chǎn)生的多米諾骨牌效應引發(fā)了1907年金融大恐慌,并直接導致了1913年《聯(lián)邦儲備法案》的通過和美聯(lián)儲的誕生。對比1907年大恐慌和100年后的2007年金融危機會發(fā)現(xiàn),歷史總是驚人的相似。

在幾乎所有的危機中,事前看,某些事件總是孤立的,事后看,事件之間的串聯(lián)總能演繹一場“完美風暴”:俄烏沖突、原油暴漲,金融制裁、股市崩盤、“鎳王隕落”……

舊金山大地震引發(fā)的金融恐慌

1906年4月17日是J.P.摩根的69歲生日。次日上午,一場罕見的大地震及其引發(fā)的大火毀掉了整個舊金山,其經(jīng)濟損失共計約3.5-5億美元,占美國1906年GDP的1.2%-1.7%。

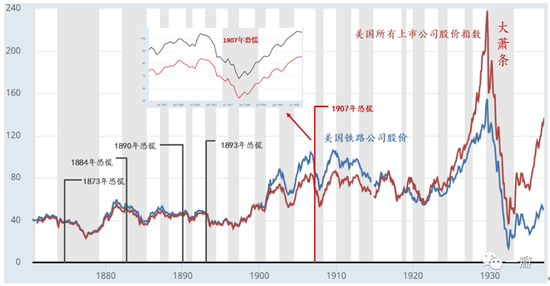

由于舊金山是美國西部重要的金融中心,也是西部鑄幣廠所在地,地震的次生影響是一連串的金融沖擊,這首先表現(xiàn)在股票市場上。據(jù)經(jīng)濟學家預測,災難直接或間接導致了紐約證券交易所的市值蒸發(fā)了10億美元,約占總市值的12.5%。在災難發(fā)生后的兩周內,保險公司的股票下降了約15-30%。保險公司紛紛通過拋售證券為賠付融資,股票拋售壓力進一步蔓延(圖1)。

圖1:美國股票市場波動

數(shù)據(jù)來源:美聯(lián)儲(圣路易斯分行),東方證券財富研究中心

數(shù)據(jù)來源:美聯(lián)儲(圣路易斯分行),東方證券財富研究中心救助資金紛紛涌向舊金山。在美國國內,作為中央儲備城市的紐約在1906-1907年冬季出現(xiàn)了嚴重的資金荒,資金成本大幅上升。國際層面,由于英國有很多保險公司也參與了舊金山的火災險,賠付行為共導致6,500萬黃金流入到美國——占英國黃金儲備的14%,致使倫敦出現(xiàn)了流動性恐慌。1906年9月13日,英格蘭銀行被迫將基準利率從3.5%提高到4.0%,又因擔心棉花進口會進一步增加對黃金的需求,10月11日和19日各加息1個百分點,利率被提高到了6%的高位。法國和德國也緊隨英格蘭銀行之后加息。這是國際金融領域非常典型的以競爭性加息為手段的“搶凳子游戲”。

1907年2月,流動性緊張狀況加劇,股票市場加速崩潰,上演了“三月恐慌”,低點直到1907年11月才出現(xiàn)。相比1906年9月的高點,全部上市公司股價指數(shù)下跌了37%,鐵路公司股價下降了35%。當然,股市的崩潰從來不是一蹴而就的。3月底,這場恐慌的核心人物J.P.摩根相信,“恐慌已經(jīng)結束”。恐慌當中,樂觀主義從來都不是稀缺品。4-5月,有兩則振奮人心的消息——財政部部長科特柳(Cortelyou G.)下令將1,500萬美元存入紐約市銀行,以及對從倫敦運往紐約的價值400萬英鎊的黃金的預期——使股票市場止跌。人們總是到事后才發(fā)現(xiàn),恐慌時期的樂觀情緒是最致命的。

6-7月,新一輪崩潰又開始了,起因是英格蘭銀行開始加強資本管制,禁止美國在倫敦發(fā)行債券(或票據(jù)),也禁止其流通。黃金從英國流向美國的趨勢得以扭轉。為清償倫敦的存量票據(jù),美國黃金儲備下降了10%(約3,000萬美元)。這不僅證偽了此前的利好預期,還進一步擴大了美國境內的流動性缺口。恰逢秋季又是農(nóng)業(yè)資金需求的旺季,紐約市國民銀行庫存現(xiàn)金告急,6月28日市政債認購率不足10%。9月,經(jīng)過J.P.摩根的多方斡旋和發(fā)行日期的一再推遲,紐約市政府終于成功發(fā)行了一筆4,000萬美元的債券。科特柳還特意承諾向銀行注入4,000萬-5000萬美元的黃金,以緩解資本市場的流動性壓力。

一代“銅王”海因茨的隕落

恐慌是投機的沃土,投機又會放大恐慌,極易引發(fā)“多米諾骨牌效應”。

南北戰(zhàn)爭之后,美國工業(yè)化進程快速推進。19世末,美國的工業(yè)增加值超過了農(nóng)業(yè),也成為了世界第一大工業(yè)國。

19世紀末到20世紀初,美國實業(yè)界“大王”輩出,熟為人知的如“鋼鐵大王”卡內基,“石油大王”洛克菲勒等,另一位不太為人所知的是“銅王”弗里茨?海因茨(FritzA. Heinze)。他們大多是通過兼并收購快速建立起商業(yè)帝國,并與銀行等金融機構有著復雜的股權關系。在一場產(chǎn)權訴訟中,海因茨打敗了標準石油控股的合并銅業(yè)公司,拿到了1,200萬美元訴訟費,而后將“戰(zhàn)場”轉移到了華爾街。他的合作伙伴是查爾斯?摩爾斯(Charles W. Morse)——“即使以美式標準判斷,也算在工業(yè)和銀行業(yè)的活動中具有極端性質”的投機分子,其名下有北美國民銀行和新阿姆斯特丹國民銀行。通過“連鎖銀行”(先控股一家銀行,而后通過股權質押,買進另一家銀行的股份)模式,摩爾斯至少控制了6家國民銀行、10-12家州銀行、5-6家信托公司和4家保險公司。

海因茨將余下的礦山權益與聯(lián)合銅業(yè)公司合并,后者的實際控制人是奧古斯塔斯。1907年10月,在一場“榨空頭”的投機交易中,由于判斷失誤,聯(lián)合銅業(yè)公司的股價一落千丈,海因茨也損失慘重。第一張倒下的多米諾骨牌是經(jīng)紀公司格羅斯-克里伯格;第二張牌是奧古斯塔斯,其擔任總裁的商人國民銀行(MercantileNational Bank)因為向海因茨提供了貸款,引發(fā)了儲戶的擠兌;接下來的第三張牌就是摩爾斯。最終,他們只能求助于紐約清算所。盡管紐約清算所采取了行動并做出了保證,但恐慌情緒還在蔓延,擠兌行為有增無減。

投機行為將銀行、信托、實業(yè)與股票市場綁定在一起,股市的崩潰牽一發(fā)而動全身。在“倒金字塔”結構的單一銀行體系中,金字塔的頂端都出現(xiàn)了流動性短缺,位于底部的鄉(xiāng)村銀行也難幸免。僅僅1907年就有156家銀行破產(chǎn)——國民銀行24家,非國民銀行132家。信托公司更是遭受了重創(chuàng),因為它們大多數(shù)都脫離了清算體系。1903年,紐約清算所要求信托公司至少持有10%的準備金,致使大量信托公司紛紛放棄了清算所會員資格,轉而利用摩根集團旗下的國家商業(yè)銀行結算。1907年10月,國家商業(yè)銀行宣布與存款額超過6,000萬美元的紐約第三大信托公司尼克伯克停止清算關系。它的總裁查爾斯?巴尼(Charles Barney)也是個大投機者,曾聯(lián)合海因茨操盤聯(lián)合銅業(yè)公司的股票,卻以失敗而告終。10月22日,尼克伯克破產(chǎn),巴尼結束了自己的生命。這開啟了信托公司的擠兌潮。次日,前兩大信托公司也遭到了擠兌。短期拆解利率一度提高到了150%,恐慌情緒達到了高潮。

恐慌期間,居民流動性偏好大幅提升,共有近3億元通貨退出了流通,通貨相對于存款的溢價率高達4%,具體可表現(xiàn)為通貨-存款比率的提升或準備金-存款比率下降。由于擔心破產(chǎn),銀行紛紛選擇囤積流動性,大幅提高準備金比率,如圣安東尼奧等地區(qū)的銀行把準備金率提高到了35%,有家印第安納州的銀行甚至吹噓它的準備金率高達67%。面對儲戶的取款需求,有些銀行暫停了取款服務,有些要求儲戶提前60-90天通知才可以取款。流通中的現(xiàn)金極度短缺,一度回到物物交換時代。全國各地的清算所紛紛發(fā)行證書,銀行也發(fā)行了各種臨時的現(xiàn)金/付款支票以彌補流通手段的短缺。

年過七旬的J.P.摩根扮演了“滅火隊長”的角色,協(xié)調財政部、銀行、信托和實業(yè)一致行動,向國民銀行和信托機構注入資金,終于在11月初阻止了恐慌的蔓延。股市也在1907年11月觸底反彈,但經(jīng)濟衰退周期直到1908年6月才結束。期間,美國工業(yè)生產(chǎn)指數(shù)下降了16%,實際國民生產(chǎn)凈值下降了11%。有人說,J.P.摩根一人扮演著“聯(lián)邦儲備銀行”的角色。一個合理的推測是,如果沒有摩根,1907年金融恐慌很可能演變?yōu)橐粓鼋?jīng)濟大蕭條。

歷史的韻腳:從1907年恐慌與2007年危機

回顧1907年金融恐慌發(fā)生的經(jīng)過會發(fā)現(xiàn),百年后的2007-2009年金融危機與其在多個方面都存在驚人的相似性,比如,兩次危機都與金融創(chuàng)新有關,只是前者是信托業(yè)務,后者是“影子銀行”(次級抵押貸款業(yè)務)。

信托公司是州特許的金融中介機構,與銀行在存款方面存在競爭關系。信托公司并不是支付清算系統(tǒng)的核心組成部分,支票清算量也比較小,其持有的現(xiàn)金儲備比率僅為5%左右,顯著低于中央儲備城市國民銀行準備金率(25%)。由于存款賬戶也可以提取現(xiàn)金,信托公司和銀行一樣容易受到擠兌的影響。信托公司還比銀行更深度地參與到了股票市場,對紐約股票交易所的經(jīng)紀人發(fā)放了大量無抵押的信用貸款。這些經(jīng)紀人買了股票之后,又用其作為抵押品向國民銀行申請短期貸款(call loan),以償還信托公司的借款。這無形中將國民銀行、信托公司和股票市場綁定在一起了,清算所僅僅針對國民銀行的救助行為不足以制止恐慌(Moen and Tallman ,1999)。反觀2007-2009年危機,短期貸款的供給者變成了影子銀行(對沖基金和貨幣市場共同基金),需求者是其他的影子銀行(投資銀行)。

再比如危機發(fā)生的過程。年初,在某些交易中被廣泛用作抵押品的非銀行金融機構的股價下跌了一半以上。起初,金融市場并未理會這一問題。但在夏季,隨著市場的企穩(wěn),兩個新的挑戰(zhàn)出現(xiàn)了。不久后,一家非銀行金融機構倒閉,金融市場陷入恐慌。與此同時,一家大型金融公司也陷入困境,但被認為是可以挽救的。救助協(xié)議達成了。市場參與者認為,這將阻止其它金融多米諾骨牌的倒塌。恐慌終于得到制止,但實體經(jīng)濟卻陷入衰退。

在1907年恐慌中,股價腰斬的非銀行金融公司是聯(lián)合太平洋公司,夏季的兩大挑戰(zhàn)是銅價和債券價格的下降,破產(chǎn)的非銀金融機構是尼克伯克(Knickerbocker)信托公司,一家被救助的大型金融公司是美國信托公司。在2007-2009年危機中,貝爾斯登代替了聯(lián)合太平洋公司,房利美和房地美代替了銅價和債券價格,雷曼代替了尼克伯克信托,美國國際集團(AIG)替代了美國信托公司(Elias and Jordà,2013)。正如克魯格曼所說,“(肇始于2007年的次級抵押貸款危機)與1907年金融大恐慌相類似,這應是顯而易見的。”金融危機相似性大致體現(xiàn)在:危機前的強勁經(jīng)濟增長和盲目樂觀,以及危機蔓延過程中經(jīng)濟復雜系統(tǒng)的信息處理模式、人們的過度恐慌或過度自信,以及集體行動的失敗等(布魯納,2016)。一些看似毫不相關的因素聚力而匯集成為一場金融“完美風暴”。

實際上,政策制定者對國民銀行體系的缺陷早有認知,如無彈性的貨幣供給、貨幣管理機構的缺位,以及銀行見票即付的機制沒有真正建立起來等。但是,只有一場狂風驟雨般的危機才能帶來真正的變革。

1893年金融恐慌激起了民眾對貨幣體系的不滿。他們紛紛組織大罷工,要求增加貨幣流通。國會(銀行與貨幣委員會)、財政部(與貨幣監(jiān)理署)、銀行業(yè)協(xié)會和實業(yè)界都站在自己的立場上提出了貨幣改革方案。代表性方案是實業(yè)界根據(jù)真實票據(jù)理論提出印第安納波利斯貨幣報告。報告提議,商業(yè)銀行應基于農(nóng)民、商人和工廠的需求來發(fā)放貸款,而非政府債券,因為在1890年《麥金利關稅法案》之后,美國關稅收入大幅提升,財政實現(xiàn)了盈余,對貨幣起到了緊縮效應。所以,應該讓貨幣與銀行信貸“自動及時地自我調整”以滿足商業(yè)需求。

國會舉行了一系列聽證會,但沒有付諸任何行動。雖然建立一家類似于英格蘭銀行的私人性質的大型銀行的想法已經(jīng)在美國生根發(fā)芽。但在進步主義和反壟斷的浪潮中,任何推動權力集中和企業(yè)壟斷的行為在政治上都不具有可行性。“中央銀行”在那個時期屬于敏感詞。杰克遜主義的幽靈仍在美國上空盤旋。

在接下來的十多年里,政客、銀行家和商人沒有停止努力,但收效甚微。直到1907年大恐慌的爆發(fā)和由此引發(fā)的經(jīng)濟衰退的發(fā)生,美國的銀行與貨幣改革才真正啟動。國民銀行時代(1864-1913年)的教訓,尤其是1907年金融大恐慌帶來的反思,深刻塑造了美聯(lián)儲,使其在初期的定位就是以提供有彈性的貨幣和應對金融恐慌為主,只是立法的過程注定又是一場不同政治-經(jīng)濟利益集團之間的“拉鋸戰(zhàn)”。

歷史學家常說,時間如同美酒,給人一種脫離感。這被認為是歷史這門學科的美德,因為從旁觀者視角去閱讀和審視歷史總是容易的。親歷者的敘事自帶權威性。后來者也并不能真正做到置身“史”內。或許正是這種后見之明的濫用和旁觀者的疏離感才使得歷史總是在押韻。故黑格爾說,歷史給人們的唯一教訓,就是人類從來不吸取教訓。這又在金融危機史當中體現(xiàn)地淋漓盡致。以至于美國前總統(tǒng)哈里?杜魯門(HarryTruman)說:“金融領域只有一個問題是新問題,那就是我們還沒有讀透歷史。”

構想未來只能在解構歷史中獲得。哪怕只能獲得關于未來模糊的印象,哪怕事后看預測是錯誤的,也是有意義的。“鎳王隕落”與“銅王隕落”在原因上或存在本質不同,但這并不對過程和結果起決定性作用。金融危機的演化路徑大致相似——從瘋狂到驚恐,再到崩潰,期間還充滿了盲目樂觀和過度自信。

本文原發(fā)于《財經(jīng)雜志》

(本文作者介紹:東方證券首席經(jīng)濟學家)

責任編輯:趙般嬌

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。