文/新浪財經意見領袖專欄作家 伍超明

摘要:據估算,目前我國低、中等收入群體比重分別在68%、29%左右,在其收入來源中,超過70%來自與經濟活動密切相關的工資性收入和經營性收入。我國歷史經驗表明,降息有助于這兩部分收入的企穩提高,能對消費起到逆周期調節作用。受疫情沖擊影響,當前我國消費由三大需求的“領頭羊”變成“追趕者”。為擴張消費需求,降息應該成為一個政策選項。

當前我國經濟面臨“需求收縮、供給沖擊、預期轉弱”三重壓力,有必要適時采取逆周期政策,降息是其中選項之一。但對于降息能否刺激消費需求,學界和業界并沒有定論,因國而異、因時而變。

消費者跨時期選擇理論告訴我們,降低利率具有兩種不同的效應,它可以刺激消費需求(即“替代效應”,居民由于降息導致儲蓄收益下降,選擇增加當期消費開支來替代原來的儲蓄),同樣也可以抑制消費需求(即“收入效應”,降息后居民為保障未來收入水平,選擇減少當期消費開支、增加儲蓄)。因此,降低利率對消費需求所產生的實際影響,取決于替代效應與收入效應兩股力量大小的比較。倘若替代效應大于收入效應,降低利率最終會產生刺激消費需求的實際結果;反之,實際結果則相反。

傳統理論在分析降息對消費的影響時,關注焦點集中在居民的儲蓄行為上。但隨著我國資本市場發展、居民財富管理行為多元化、不同收入群體分化顯性化的今天,利率變動對高中低收入群體的收入、收入預期、消費行為的影響,明顯異于以往。因此,有必要基于中國實際情況建立新的分析框架。

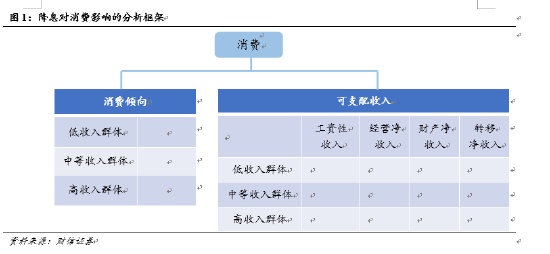

一、降低利率對消費影響的分析框架

從“一個視角”、“兩個維度”來分析降息對消費的影響(見圖1)。

首先看“一個視角”。消費在根本上取決于消費意愿和消費能力。消費意愿一般用消費傾向(消費開支占可支配收入比重)衡量,消費能力可以用可支配收入衡量。

其次看“兩個維度”。一個維度是收入群體,即將居民分為低、中等、高收入群體;另一個維度是收入來源,即按照國家統計局標準將居民收入分為工資性收入、經營凈收入、財產凈收入、轉移凈收入。從兩個維度分析降息對不同收入群體不同收入來源的影響。

最后結合“一個視角”和“兩個維度”數據,在短期消費傾向基本穩定的基礎上,評估降息對低、中等、高收入群體消費能力和總消費需求的影響。

二、影響中國消費因素的整體“畫像”

(一)低、中等、高收入群體比重約為68%、29%、3%

對于我國低、中等、高收入群體比重,目前官方尚未公布具體數據。大致有兩種標準來估算中等收入群體規模及其比重:1)根據中國家庭收入調查(CHIP)的標準,以全球200多個國家各年份收入中位數的67%-200%作為我國中等收入群體年收入的上下限;2)根據國家統計局官方標準,將家庭年收入(2018年價格)介于10萬-50萬元之間的家庭定義為中等收入家庭。對于我國中等收入群體規模,根據這兩種標準測算的結果相同,約為4.1億人,占全國總人口比重為29.4%(見表1);但低收入和高收入群體測算規模有所差異,按照標準一測算的低、高收入群體比重分別為67.6%、3.0%,而標準二為70.2%、0.4%。結合北京大學CFPS和西南財經大學CHFS數據庫,我們認為標準一的測算結果更符合實際情況,即我國低、中等、高收入群體比重分別為67.6%、29.4%、3.0%。

(二)低、中等、高收入群體消費傾向約為74%、60%、46%

居民收入消費傾向是指居民消費開支占可支配收入的比重。根據CHIP最新測算結果(2018年調查數據),我國低、中等、高收入群體消費傾向的中位數分別為73.6%、59.5%、46.2%,平均值分別為84.9%、65.2%、53.5%,平均值均高于中位數(見表2)。

為了判斷哪個數據更接近現實,根據國家統計局公布的1995-2012年城鎮居民五等收入群體數據,計算出低、中等、高收入群體的消費傾向。2012年低、中等、高收入群體的平均消費傾向分別為73.6%、66.0%、59.0%,1995-2012年年均降幅分別為0.9%、1.0%、1.2%(見圖2)。如果按照該降幅簡單推算,那么2018年低、中等、高收入群體的平均消費傾向分別為68.0%、59.8%、52.1%,2020年為66.2%、57.7%、49.8%。顯然,CHIP中位數測算值更為準確。

(三)低、中等、高收入群體工資性收入比重分別約為50%、60%、40%

按照國家統計局的標準,我國居民人均可支配收入來源由工資性收入、經營凈收入、財產凈收入、轉移凈收入四部分組成,但不同收入群體的收入來源結構比重不一。

從城鎮和農村口徑看,2020年我國城鎮居民以工資性收入為主,占比達到60.2%,農村居民以工資性收入和經營性收入為主,分別為40.7%和35.5%(見圖3-4)。

從低、中等和高收入群體口徑看,并沒有官方數據,但根據上文低、中等、高收入群體的分類標準,以及國家統計局公布的城鎮和農村居民五等分人均可支配收入、城鎮和農村居民收入來源構成,大體可以得到低、中等、高收入群體的收入來源結構(見表3)。其中占全國人口3%的高收入群體收入來源構成,則采用了2018年北京大學的CFPS數據。根據測算結果,低收入和中等收入群體的收入來源中,超過70%來自與經濟活動密切相關的工資性收入和經營性收入,而高收入群體不到60%。因此,保持一定的經濟增長速度,對低、中等收入群體生計的影響要大于高收入群體,這也符合常識。

對于測算結果中高收入群體轉移凈收入比重高達37%的原因,在于轉移性收入既包括低保、失業救濟金等政府對低收入群體的補助,也包括五險一金、離退休金等收入,而獲得這部分收入的群體,主要是那些有穩定工作、生活在主要大城市或福利水平較高的發達地區的高收入群體。因此,低收入和高收入群體轉移性收入比重均較高,中等收入群體轉移性收入比重較低。

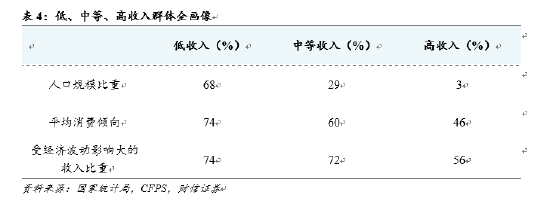

(四)小結:低、中等收入群體消費易受經濟波動影響

1、低收入群體:“七七七”特征明顯,即人口規模占比、消費傾向、與經濟波動密切相關的收入來源占比均在70%左右。

2、中等收入群體:“三六七”特征,即人口規模占比、消費傾向、與經濟波動密切相關收入來源占比分別為30%、60%、70%。

3、高收入群體:“一五五”特征,即人口規模占比、消費傾向、與經濟波動密切相關的收入來源占比約分別為不到10%、50%、50%(見表4)。

三、中國的歷史經驗:降息能促進消費

(一)降息能提振中低收入群體的工資性、經營性收入增長

當經濟下行壓力加大時,降息是否有助于工資性收入和經營性收入的提高或者穩定,對于貨幣政策決策至關重要。我國的歷史經驗表明,降息確實有助于工資性收入和經營性收入的企穩提高,因而能對消費起到逆周期調節作用。

從2000年至今,我國大體經歷2002年、2008年、2012-2015年和2019-2020年四次降息過程。每次降息都源于經濟基本面的下行,居民的工資性收入和經營性收入增速也出現下降;降息后逆周期調節措施起效,居民的工資性收入和經營性收入增速提高,然后貨幣政策退出甚至加息(見圖5-8)。因此,從政策利率與工資性收入、經營性收入的波動看,同步性很強,實質上反映的是降息對居民收入具有較強的調節功效。

(二)2011年以來資金流向房地產市場弱化了降息刺激效果

與2002和2008年兩次降息能較快提振居民收入相比,2012-2015年降息對居民收入的提振作用明顯趨弱,降息后資金大量流向房地產市場應是重要原因。一是從信貸增速看,2011年以來,房地產貸款增速持續大幅高于全部貸款,降息期間前者提速尤為明顯;同期經營性貸款和工業中長期貸款增速低于整體,降息對兩者的影響偏弱(見圖9)。二是從信貸占比看,2010-2019年期間房地產貸款比重由19.5%大幅提高至29.0%,同期經營性貸款和工業中長期貸款比重均持續下降,房地產對兩者的擠占效應突出(見圖10)。

四、建議:降低利率促進消費,防止資金漏損進入樓市

(一)消費疲弱已成我國經濟軟肋,降息應成為政策選項之一

自2020年4月15日、4月20日分別調降中期借貸便利(MLF)和貸款市場報價利率(LPR)以來,直到2021年12月再次下調1年期LPR 5個基點至3.8%,在此期間,我國政策利率和貸款利率持續保持穩定,沒有做出調整,貨幣政策力度基本回歸疫前常態。但隨著疫情反復抑制供需、大宗商品價格高企擠壓中下游企業利潤,疊加2019年以來周期性力量的再現,經濟下行壓力加大,尤其是中小微企業及中低收入群體面臨的挑戰更多,消費增長壓力增大。

從國內和國際比較看,疫后消費恢復持續疲弱,已成我國經濟最大軟肋。一是2021年前11個月國內社會消費品零售總額兩年平均增長4.1%,增速只恢復到2019年的一半左右,由三大需求的“領頭羊”變成“追趕者”;二是從國際比較看,當前美、歐消費兩年平均增速均已超過疫前水平,修復進程領先于中國較多(見圖11)。當前國內消費對經濟增長的貢獻率已達到六成左右,改變消費持續疲軟狀態,已是下一步政策的重點之一,降息應該成為一個政策選項。

(二)防止資金再次大幅流入房地產市場,弱化降息刺激消費效果

2012年以來降息后社會資金加速流入房地產市場,“虹吸效應”明顯,高企的房價不但擴大了貧富差距、提高了社會成本、增加了金融風險,還抑制了制造業發展、弱化了對消費的刺激,不利于中長期消費潛能的培育。

前車之鑒,后事之師。近幾年我國對規范房地產市場發展的力度明顯加大,為保證降息對消費的刺激效果、穩固消費潛能,應繼續采取措施防止資金大幅流入房地產市場。

(三)提高經營性貸款占比

疫后央行加大信貸調結構力度,工業中長期貸款增速和占比均明顯提升,但經營性貸款(以中小企業主和個體工商戶為對象的信貸)仍低于全部貸款增速(見圖9),亟待政策加大支持力度。一方面,疫后居民經營凈收入增速大幅回落且持續慢于整體,導致中低收入群體收入恢復偏慢,是消費疲弱的主要原因(見圖12)。另一方面,2018年以來,中小微企業和個體工商戶接連遭遇金融去杠桿、貿易摩擦、新冠疫情、原材料價格上漲等多重沖擊,導致其投資增速持續低迷(見圖13),不利于穩定中低收入群體就業。為實現穩經濟主體、保就業、促消費,下一步應提高經營性貸款比重。

(本文作者介紹:財信研究院副院長)

責任編輯:李香婉

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。