文/新浪財經意見領袖專欄作家 高瑞東

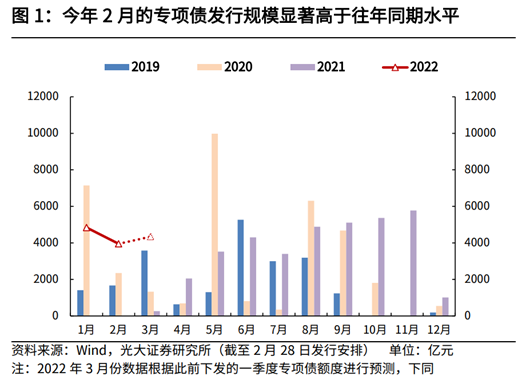

穩增長政策發力下,近期地方政府專項債發行節奏明顯提速。2022年1-2月,全國共計新增專項債8798億,占到提前批額度的60%以上,發行節奏明顯提速。

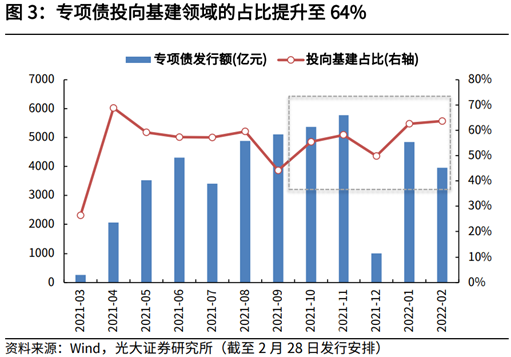

從投向來看,專項債發行向基建領域持續加碼。1-2月專項債投向基建領域的資金達4769億,占比63%,相比2021年四季度的56%顯著提升。

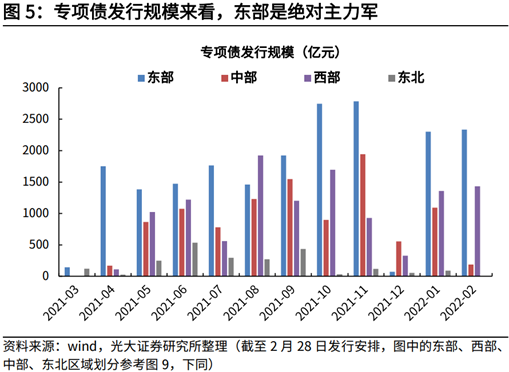

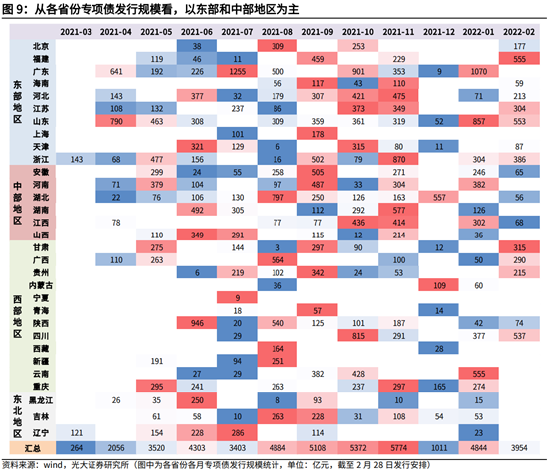

從區域特征來看,東部是專項債發行的重心,1-2月東部地區的專項債發行規模占到全國的53%;投向基建的規模來看,東部與西部地區則是基建發力的核心。

向前看,穩增長政策持續發力下,專項債發行節奏將繼續加快。考慮到此輪財政提前發力的緊迫度更高,預計今年一季度將會發行提前批額度的90%以上,3月專項債的發行規模將達到4342億元。資金投向方面,將持續向基建領域集中,并盡快形成實物工作量,助力經濟穩增長。

一、節奏:發行提速,助力經濟穩增長

1月10日,國常會吹響基建集結號,積極擴大有效投資。相較于去年下半年的相關表態,本次國常會表態更為積極,專項債要“抓緊發行”,投資項目要“加快推進”、預算投資傾向“盡快開工”項目,留存資金要“盡快落實”。

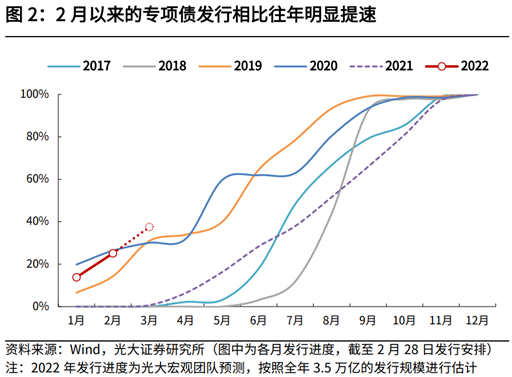

在政策催化下,地方政府專項債發行明顯提速,發行節奏提前。1月10日至2月28日,全國共計(含2月28日待發行)新增地方政府專項債8798億,相比于2021年同期的0億元,以及2019年同期的3079億元明顯加快,略低于2020年同期的9498億元。按照我們預測的全年3.5萬億的發行規模進行估計,2022年1-2月,全國新增專項債發行進度已達25%,發行節奏明顯提速。

1-2月專項債發行規模已占到提前額度的60%以上。2022年1月與2月分別發行專項債4844億元、3954億元,占全年發行進度為14%、11%。雖然1月的發行規模低于2020年同期,但是在政策催化下,2月份發行明顯加速,顯著高于2019年和2021年同期水平。去年底財政部已提前下達了1.46萬億的專項債額度,截至2月28日的發行安排,今年1月和2月的發行規模合計已占到提前額度的60%以上。

二、投向:基建占比大幅提高,農林水利發力明顯

從投向來看,專項債發行向基建領域持續加碼。從今年1月和2月已公布的專項債發行安排來看,新增專項債的資金投向持續向基建領域集中。截至2月28日,今年共發行(包含已公布待發行)地方政府專項債8798億,其中投向基建領域的資金達4769億,占比63%[1],相比2021年四季度的56%顯著提升。

分月份來看,2022年1月和2月的專項債投向基建的規模分別為2321億、2448億,占各月全部新增專項債的比例分別為63%、64%。1月10日,國常會明確提出要“力爭在一季度形成更多實物工作量”,在此支撐下,我們預計2022年一季度基建投資增速有望達7.2%。若2022年財政靠前發力如期兌現,將使得上半年財政增量資金顯著,進而2022年上半年基建投資增速有望達到10%。(詳見1月11日對外發布的報告《國常會吹響基建集結號:抓緊發債、簡化手續、盡快開工——2022年1月10日國常會學習體會》)

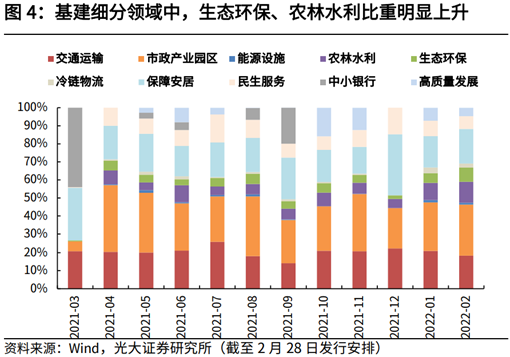

從基建細分項目中,交通運輸與市政產業園區建設仍是基建項目的重心,農林水利、生態環保發力明顯。2022年1-2月,在涉及基建領域的4769億資金中,有近29%投向交通基礎設施,39%投向市政和園區基礎設施建設,25%資金投向農林水利、生態環保等領域。與2021年四季度對比看,投向農林水利和生態環保領域的資金比例大幅提升,政策發力跡象明顯。

基建之外的投向中,棚改與民生服務領域占大頭。實際上,隨著棚改工作步入收尾期,今年以來對基建的分流效應逐步減弱。專項債投向中,今年1-2月棚改占比為15%,明顯低于2020年下半年的33%,略低于2021年全年的18%。從民生服務分項來看,與2021年投向比例基本持平,但細分領域中,民生醫療服務的占比提升明顯,資金主要用于改善衛生基礎設施的建設。

三、區域特征:東部與西部地區是基建投資的主力

從專項債發行地域分布來看,東部是絕對主力。2022年1-2月,總共有25個省份有新增地方政府專項債的發行,發行規模前三的省份依次為:廣東省(1070億)、浙江省(690億)以及福建省(555億)。分區域來看,東部地區仍是專項債發行的重心,2021年1月和2月,東部地區的發行規模分別達2302億、2334億,分別占到全國的48%、59%;西部地區的發行規模則位列次之,1月和2月的發行規模分別占到全國的28%、36%。

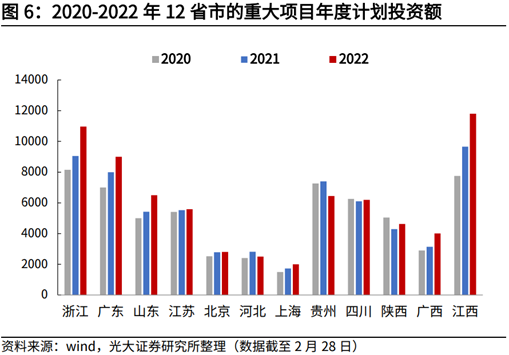

從各地區的重大項目投資計劃來看,東部也是主要的重大項目投資主場。截至2月25日,已有12個省市陸續披露2022年重大項目建設計劃,包括北京、上海、廣東、浙江、江蘇、河北、山東、四川、陜西、江西、廣西、貴州,多集中在東部發達地區,涉及7.2萬億年度投資規模,較2021年增長10%。這12大省市的固定資產投資約占全國的76%(2021年),可以說是擴大有效投資的主力選手,也是本輪穩增長的先行者。(詳見2月13日對外發出的報告《從重大項目看地方穩增長的力度和方向——<見微知著>第四篇》)

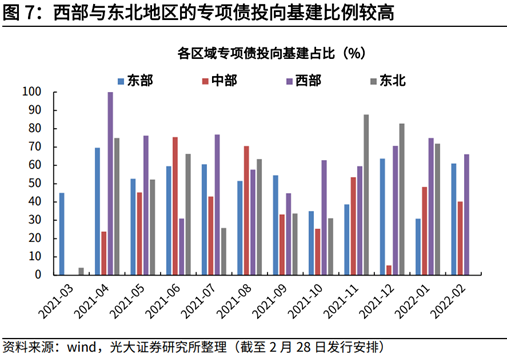

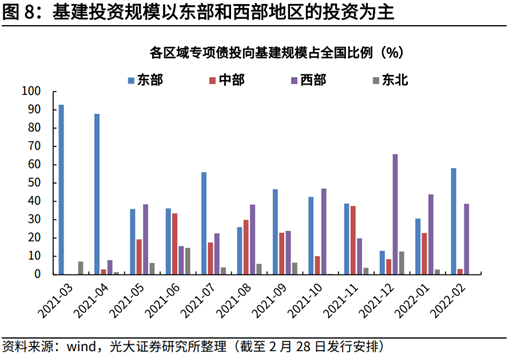

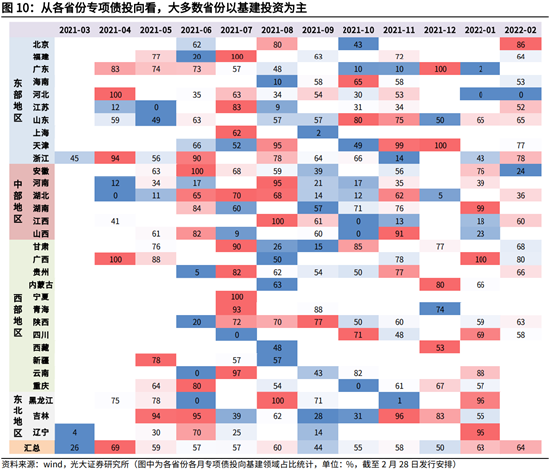

從專項債的投向來看,也呈現出明顯的區域特征,基建發力主要集中在東部與西部地區。通過觀察東部、西部、中部以及東北地區的專項債投向基建的規模和比重,基建投資主要以東部地區和西部地區為主,2022年1-2月,東部和西部地區專項債投向基建的規模分別為2136億、1964億,分別占各區域新增專項債的46%、70%,基建的投資規模則分別占全國的45%、41%。東部地區投向基建規模高主要源自專項債發行總量多,而西部地區投向專項債規模高則主要源自專項債投向基建領域的比重較高。

從各區域專項債投資的細分領域來看,東部地區多投向市政產業園區(26.5%)、棚改(16.4%)等領域,而西部地區多投向交通運輸(26.5%)、市政產業園區(24.7%)以及農林水利(11.5%)等基礎設施領域。東部與西部地區基建投向領域最大的差異項在“交通運輸”領域,2022年1-2月,西部地區有24.7%的專項債資金投向交通運輸,而東部地區僅有14.9%的資金投向交通運輸。

根據各省市披露的基建計劃來看,上海市,圍繞港區、航道、鐵路、軌交、水利、地下管線、新基建等,適度超前開展基礎設施投資,2022年重大項目中用于生態文明建設、城市基礎設施類項目數分別為17項、56項,高于2021年的12項、53項。浙江省,2022年計劃投資近1.1萬億重大項目,其中生態環保、城市更新和水利設施占比達到46%,高于2021年的40%。四川省,2022年投向能源、城鎮和園區基礎設施的重大項目數量也均高于上年。

四、提示展望:預計一季度發行提前批額度的90%以上

向前看,在穩增長政策持續發力下,專項債發行節奏會持續加快。2021年底,財政部已提前下達了2022年專項債額度1.46萬億,2022年1-2月已發行的專項債占到提前批額度的60%。根據2019與2020年下達提前批額度時的發行情況來看,專項債的提前批額度基本會在一季度發行80%~90%。

考慮到此輪財政提前發力的緊迫度更高,預計今年一季度會發行提前批額度的90%以上,我們預計今年3月份,全國地方政府專項債的發行規模將達到4342億元。投向方面,結合近期地方政府相繼公布的重大項目,基建領域的比重大幅提升,因此專項債發行的投向也將持續向基建領域集中,助力經濟穩增長。

[1] 投向基建的占比=投向基建的規模/(專項債發行規模-未說明去向資金);之所扣減未說明去向資金,是因為這些資金可能投向基建也可能投向其他,統計基建規模并未包括這些,如不在總額扣減,會導致基建規模的比例計算偏低。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:雷瑋

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。