文/新浪財經(jīng)意見領(lǐng)袖專欄作家 高瑞東

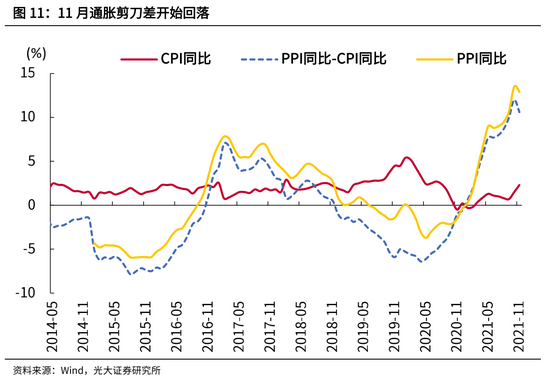

1月CPI加快上行,受基數(shù)偏低、豬價菜價上漲影響。11月PPI見頂回落,下行拐點確認(rèn)。大宗商品供給約束緩解,煤炭和高耗能行業(yè)價格普遍回落。

向前看,PPI穩(wěn)步下行、CPI上行有限,將進(jìn)一步打開貨幣政策寬松的空間,前期滯脹風(fēng)險轉(zhuǎn)向衰退擔(dān)憂。同時,通脹剪刀差的逐步收斂,將帶來下游利潤的改善,行業(yè)景氣度開始向下游切換。尤其是下游食品飲料、紡織服裝等消費品行業(yè),上游成本壓力緩解、疊加終端開始提價,盈利有望逐步修復(fù)。

一、CPI加快上行,但核心CPI依舊疲弱

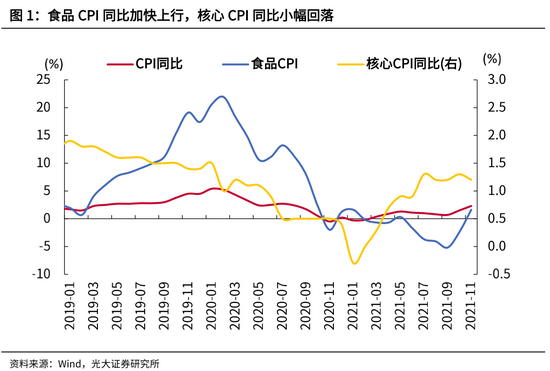

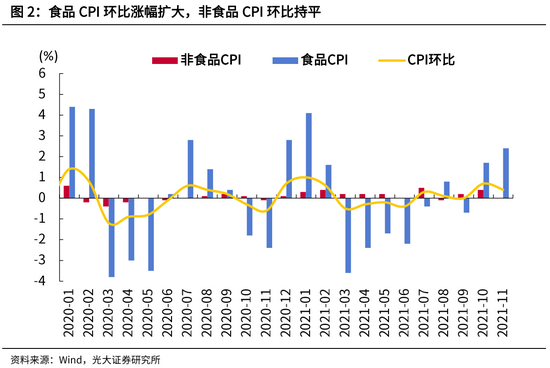

11月CPI同比自上月的1.5%加快上行至2.3%,與低基數(shù)、食品價格環(huán)比漲幅擴大有關(guān)。

一是,去年基數(shù)偏低,成為助推CPI同比破2%的關(guān)鍵因素。2020年11月CPI同比自同年10月的0.5%回落至-0.5%,為當(dāng)年最低點;

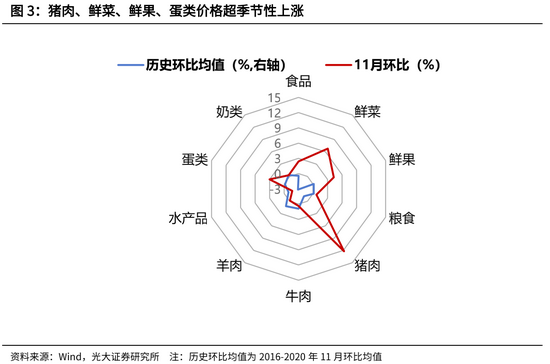

二是,豬肉價格由降轉(zhuǎn)漲,環(huán)比自上月的-2.0%轉(zhuǎn)為本月的12.2%,主要受季節(jié)性需求增長,養(yǎng)殖戶壓欄惜售,短期生豬供給偏緊影響;

三是,前期受北方地區(qū)低溫多雨天氣影響,蔬菜供給減少,11月在“菜籃子”保供政策推動下,蔬菜上市量逐步增加,菜價漲幅收斂,但表現(xiàn)仍強于季節(jié)性。本月鮮菜環(huán)比上漲6.8%,高于過去五年同期均值-3.2%。

|

|

|

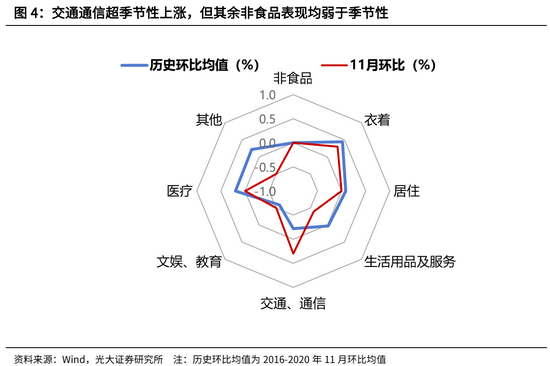

因國內(nèi)疫情多點散發(fā)、成本壓力緩和,11月非食品CPI環(huán)比走弱,核心CPI維持低位,表明終端需求延續(xù)疲弱。

一是,受節(jié)后出行減少,疫情多點散發(fā)影響,服務(wù)價格由上月環(huán)比上漲0.1%轉(zhuǎn)為下降0.3%,其中旅游價格由上月環(huán)比上漲0.3%轉(zhuǎn)為下降3.5%;

二是,隨著原材料供給約束的逐步緩解,加之終端需求疲弱,上下游傳導(dǎo)效應(yīng)有所減弱。

一方面,受汽油、柴油、液化石油氣價格漲幅放緩影響,11月交通工具用燃料環(huán)比漲幅自上月的4.7%回落至3.0%,水電燃料環(huán)比漲幅自上月的2.0%回落至0.2%;另一方面,部分工業(yè)消費品價格漲幅回落。如,交通工具價格環(huán)比漲幅連續(xù)兩個月收斂,自9月的0.5%回落至本月的0.2%;生活用品價格環(huán)比回落至-0.4%,上月為0.3%,低于過去五年同期均值0%。

|

二、PPI下行拐點確認(rèn),但回落速度偏慢

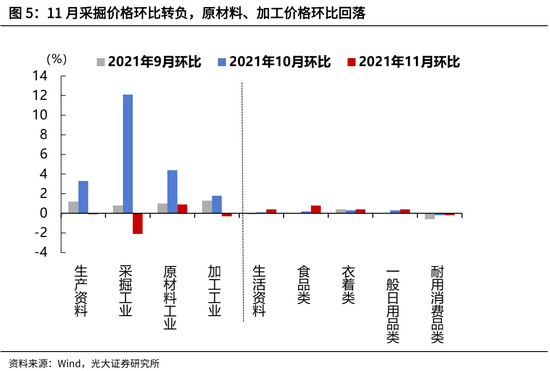

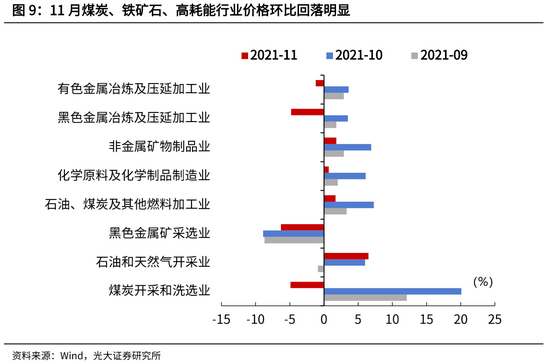

隨著大宗商品供給約束的緩解,PPI如期見頂回落。11月PPI同比自13.5%的高位回落至12.9%,環(huán)比自上月的2.5%收窄至0%。其中,煤炭和高耗能行業(yè)價格普遍回落,煤炭、黑色金屬、有色金屬加工價格由上月環(huán)比上漲12.8%、3.5%、3.6%分別轉(zhuǎn)為下降8.4%、4.8%、1.2%。一方面,在保供穩(wěn)價政策的推動下,部分煤炭產(chǎn)能得以釋放,電力供應(yīng)緊張有所緩解,部分高耗能行業(yè)開工率逐步回升。另一方面,正值冬季,需求進(jìn)入淡季,下游用鋼需求表現(xiàn)較為疲弱。

|

|

但需要注意的是,本月PPI同比回落速度偏慢。11月PPI同比上漲12.9%,高于市場預(yù)期12.0%,略高于我們的預(yù)期12.7%,我們認(rèn)為原因有三。

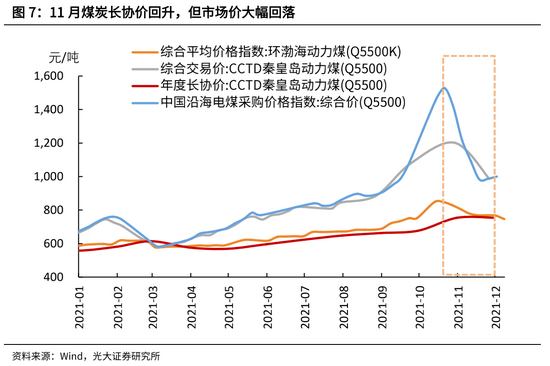

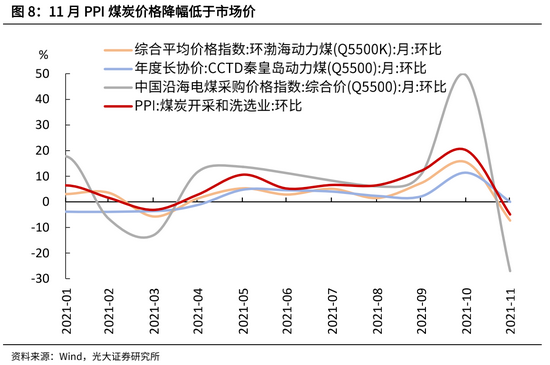

一是,PPI統(tǒng)計的煤炭價格降幅低于市場的現(xiàn)貨價降幅,與11月煤炭長協(xié)價保持穩(wěn)定、企業(yè)的存貨調(diào)整周期有關(guān)。從供需角度來看,預(yù)計未來煤炭長協(xié)價將有所回落,加之企業(yè)逐步消耗前期存貨,煤炭將成為未來幾個月內(nèi)PPI的拖累項。

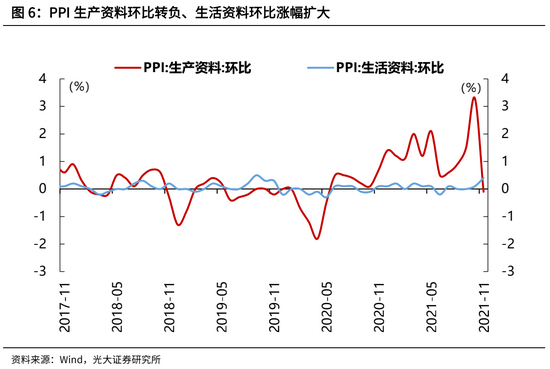

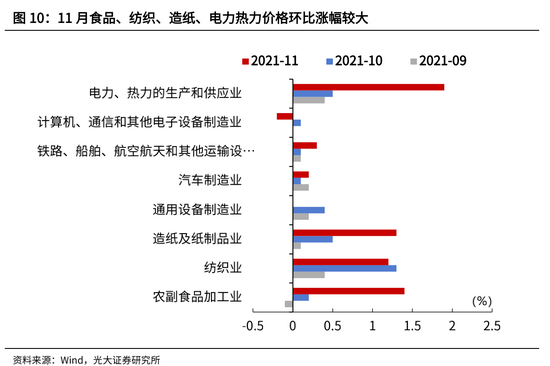

二是,PPI生活資料環(huán)比漲幅擴大,受前期原材料上漲影響,食品、衣著、一般日用品開始提價。PPI生活資料環(huán)比自上月的0.1%擴大至0.4%,高于同期生產(chǎn)資料的環(huán)比-0.1%。其中,食品價格環(huán)比自上月的0.2%擴大至0.8%,衣著、一般日用品價格環(huán)比自上月的0.3%小幅升至0.4%。

三是,盡管國內(nèi)煤炭供給開始緩解,但由于國內(nèi)電價上浮比例提高、加之國際能源供應(yīng)偏緊,繼續(xù)推動PPI上漲。

一方面,在國際天然氣價格上漲、國內(nèi)電價市場化改革推動下,11月電力熱力生產(chǎn)和供應(yīng)業(yè)價格環(huán)比上漲1.9%,高于上月的0.5%,為2013年以來最大漲幅。另一方面,供給恢復(fù)偏慢、庫存低位背景下,國際原油價格仍有支撐。11月因歐洲疫情形勢加重、美國聯(lián)合日韓等國投放原油儲備、疊加奧密克戎變異毒株的出現(xiàn),布倫特原油價格自10月末的86美元/桶高位回落至70美元/桶以下。但隨著市場對變異病毒的擔(dān)憂有所緩解,油價開始穩(wěn)步上行,截至12月9日已經(jīng)上漲至76美元/桶。

|

|

|

|

三、PPI穩(wěn)步下行,政策空間進(jìn)一步打開

向前看,CPI持續(xù)上行概率不大,后續(xù)將呈現(xiàn)窄幅波動。一是,受疫情反復(fù)影響,終端需求仍然相對疲弱,制約CPI上行空間;二是,能繁母豬存欄量仍然偏高,今年四季度到明年一季度,生豬生產(chǎn)仍將慣性增長,豬價尚處在筑底階段,持續(xù)上漲空間有限。

隨著大宗商品供給約束的緩解,加之下游地產(chǎn)需求相對疲弱,預(yù)計11月起PPI將進(jìn)入穩(wěn)步下行周期,進(jìn)一步打開貨幣政策寬松空間。我們預(yù)計明年P(guān)PI高開低走,全年P(guān)PI中樞將走低至3%左右,明年四季度將落入負(fù)值區(qū)間。

通脹剪刀差將持續(xù)收窄,上下游利潤分化有望改善,行業(yè)景氣度開始向下游切換。尤其是下游食品飲料、紡織服裝等消費品行業(yè),由于成本壓力緩解、加之終端開始提價,盈利有望逐步修復(fù)。

|

(本文作者介紹:光大證券董事總經(jīng)理,首席宏觀經(jīng)濟學(xué)家,研究所副所長,早稻田大學(xué)經(jīng)濟學(xué)博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責(zé)任編輯:于勝男

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

光大證券董事總經(jīng)理,首席宏觀經(jīng)濟學(xué)家,研究所副所長,早稻田大學(xué)經(jīng)濟學(xué)博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼