事件

11月2日,新股爭光股份開盤下跌11.32%,隨后盤中上漲到15%,午后卻再度回落,最終報收于-0.61%,成為8個交易日內第9只破發新股。

核心觀點

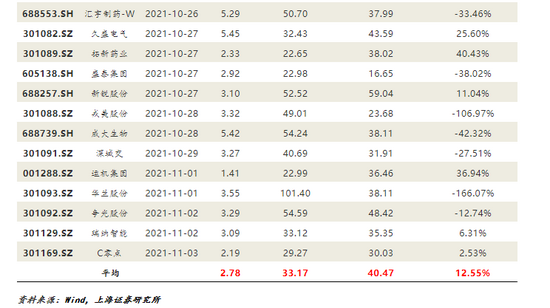

新股破發原因在于詢價新規后發行估值更高,相對行業折價率更低。“詢價新規”前發行市凈率平均為2.07,首發市盈率(攤薄)為22.74,行業平均市盈率估值為35.34,發行市盈率相對行業市盈率折價27.99%。“詢價新規”后,發行市凈率平均為2.78,首發市盈率(攤薄)為33.17,行業平均市盈率估值為40.47,發行市盈率相對行業市盈率折價12.55%。不管是相對水平還是絕對水平,“詢價新規”后新股發行估值更高。另一方面,自9月13日以來,A股市場處于下行通道中,上證綜指從3723點調整到11月5日的3491點,市場情緒較低。因此,疊加市場情緒影響,A股首發市場破發不斷上演。

“詢價”新規正式出臺,劍指“機構抱團”。詢價新規核心變化:一是最高報價剔除比例由“不低于10%”調整為“不超過3%”,從而擴大有效報價區間,避免困擾A股市場IPO抑價問題;二是突破原有“四值孰低”限制;三是打擊抱團報價現象,明確了網下投資者需要建立投資決策機制,遵循獨立、客觀、誠信的原則合理報價,不得協商報價或者故意壓低、抬高價格,不得在詢價活動中進行合謀報價、利益輸送或者謀取其他不當利益,否則將將公開通報,并列入首發股票網下投資者黑名單等。

機構報價“猶豫”,意愿大幅下降。“詢價新規”在2021年9月18日正式落地。紐威數控在9月17日上市,成大生物在10月28日上市,兩者分別處于“詢價新規”之前和之后。對比二者初步詢價明細,我們發現“詢價新規”后,投資者參與報價意愿在下降,其中證券公司減少153家,基金公司減少483家,其他投資者參與數量減少793,投資者總計數量減少1556家。

底倉釋放對市場沖擊有限。隨著新股IPO連續破發,市場出現投資者開始贖回打新基金的現象。如果市場因為IPO破發而贖回的情況,主要發生在打新增厚型和純多頭打新型這兩類,而結構化打新型因為底倉已有對沖,所以只需還券即可,并不會對市場造成沖擊。

打新后市展望:新股破發導致打新收益率下降,倒逼機構投資者主動提升定價能力。當前時點,部分機構已調整自身的報價策略,并越來越重視對新股發行基本面研究,IPO定價真正向著市場化方向轉變,“無腦”打新將逐步退出市場。從長期視角來看,未來參與網下打新機構將倚重自身基本面研究能力,從價值出發根據新股基本面合理定價報價,未來定價能力較強的券商投行仍將獲得更高打新收益。

投資建議

配置盈利能力較為確定的低估值和成長板塊,債券市場在供給壓力下迎來轉機。關注海外調整風險以及海外非農就業和通脹短期與美聯儲縮表預期之間的預期差變化,配置盈利能力較為確定的低估值和成長板塊,債券市場在供給壓力下迎來轉機。

風險提示

監管力度持續加大、新股發行加速、海外市場不確定性增強、短期市場情緒引發新股破發風險上升

(本文作者介紹:上海證券固收首席,經濟學博士。)

責任編輯:衛曉丹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。