文/新浪財經意見領袖專欄作家 高瑞東

2021年10月31日,國家統計局公布10月PMI數據,制造業PMI 49.2%,前值 49.6%;非制造業PMI 52.4%,前值 53.2%。

10月經濟活動擴張繼續放緩,制造業與服務業活動均有所回落。制造業方面,受限電限產、原材料價格高位運行影響,10月制造業PMI繼續位于收縮區間,供需兩端持續回落,結構分化加劇;服務業方面,疫情擾動再現,今年的黃金周出游活動明顯不及往年同期,旅游收入僅恢復到疫情前的60%,疫情的多點散發導致人們出行受限,服務業景氣水平擴張相對較弱。

向前看,能耗雙控對工業生產的影響可能會持續到年底,但監管持續關注下,煤炭等原材料價格將有所降溫。一方面,從部分省份的限產政策來看,針對特定領域的限產措施持續到年底,未來工業生產仍然會受能耗雙控政策的壓制;另一方面,近期政策持續聚焦煤炭價格與能源供應,10月19日至10月28日,國家發改委十天內連發18文,內容涵蓋研究依法對煤炭價格實行干預措施、保供穩價等。在政策干預下,相關工業品價格已出現明顯回落。

一、制造業:限電限產持續影響工業生產

制造業擴張繼續放緩,限電限產繼續影響工業生產。10月制造業PMI為49.2%,比上月回落0.4個百分點,繼續降至臨界點以下,主要分項均有所回落。具體來看,供需兩端均出現不同程度放緩:

一則,限電限產繼續影響工業生產。10月生產PMI為48.4%,比上月回落1.1個百分點,繼續降至臨界值以下,再次創下年內新低。在能耗雙控目標約束下,10月部分地區的限產活動持續,云南等地對“兩高”行業推行的限產措施持續到年底,使得工業生產持續受到影響。分行業來看,紡織、非金屬礦物制品、黑色冶煉加工等行業生產指數均位于45.0%以下收縮區間。

二則,反映需求的新訂單指數繼續回落。10月新訂單PMI為48.8%,比上月回落0.5個百分點,連續三個月位于收縮區間,指向市場需求繼續減弱。在能耗雙控下,部分企業產能被壓縮或停產,因而新接訂單有所減少。

三則,結構分化繼續加劇。10月大型企業PMI為50.3%,微低于上月0.1個百分點,持續位于景氣區間。而中、小型企業PMI分別為48.6%和47.5%,中小型企業生產經營壓力較大。面對持續高漲的原材料成本,以中下游行業居多的中小企業生產經營面臨多重困難。

二、價格:繼續沖高,持續擠壓下游企業利潤

原材料價格指數繼續沖高,下游企業利潤受擠壓。受供給收縮影響,10月主要原材料購進價格指數和出廠價格指數繼續沖高,分別為72.1%和61.1%,高于上月8.6和4.7個百分點,均創下6月以來新高,出廠價格指數更是創下2016年以來的高點。價格持續高位運行,繼續擠壓下游企業利潤。

從主要原材料購進價格指數看,企業采購成本普遍上升,其中石油煤炭加工、化學加工、黑色加工、有色加工等行業的兩個價格指數均位于73.0%以上高位區間,反映原材料采購價格和產品銷售價格加快上漲。

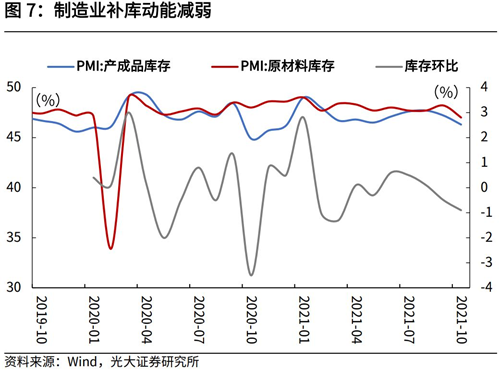

制造業補庫動能減弱,逐步轉向去庫存。從庫存來看,10月產成品庫存指數為46.3%,比上月回落0.9個百分點,原材料庫存指數比上月回落1.2個百分點,指向制造業補庫動能減弱,逐步轉向去庫存階段。

三、服務業:恢復不及近年同期,疫情再次擾動出行活動

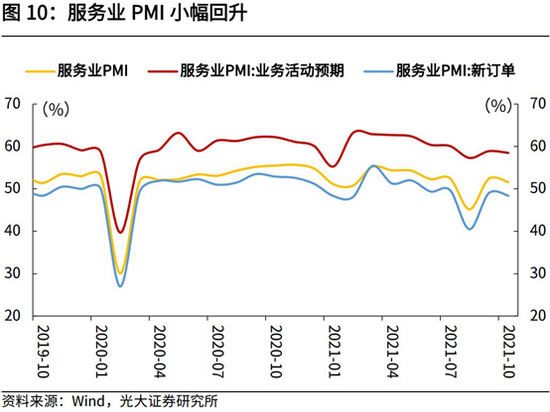

服務業景氣恢復不及近年同期,疫情散發再次擾動出行活動。10月服務業PMI為51.6%,低于上月0.8個百分點,景氣水平有所回落。

一是,受“十一”黃金周拉動,與假期消費密切相關的住宿、餐飲、娛樂等行業商務活動指數均位于較高景氣區間,但擴張力度相對較弱,景氣水平不及近年同期;

從國慶節旅游活動恢復情況來看,經文化和旅游部數據中心測算,10月1日至7日,全國國內旅游出游5.15億人次,按可比口徑同比減少1.5%,按可比口徑恢復至疫前同期的70.1%。實現國內旅游收入3890.61億元,同比減少4.7%,恢復至疫前同期的59.9%。

二是,疫情多點散發再次影響人們的出行活動,10月17日,國內本土再次出現疫情,并且呈快速發展態勢,一周之內已波及11個省份,且擴散風險還在加大。

展望來看,后續服務業修復仍面臨不確定性。一方面,四季度歐美等發達國家將陸續解除封鎖,開放國門,全球疫情依然存在反復的風險,對我國外放輸入造成挑戰;另一方面,進入冬季,人們室內活動增加,疫情傳播擴散風險加劇,對服務業修復造成一定影響。

四、建筑業:平穩擴張,未來預期向好

建筑業平穩擴張,未來預期較好。10月建筑業生產活動較上月略微回落,建筑業PMI為56.9%,低于上月0.6個百分點,主要受到國慶假期期間建筑業生產活動有所減弱的影響。相比往年同期來看,建筑業生產活動并不算弱。

從市場預期看,企業對未來經營活動和訂單較為樂觀。10月建筑業新訂單指數和業務活動預期指數分別為52.3%和60.3%,分別高于上月3和0.1個百分點,表明建筑業企業新訂單繼續增加,企業對近期行業發展持續看好。

展望來看,11月專項債發行繼續提速,對建筑業活動向好預期形成支撐。截至10月30日,10月新增專項債發行5057億元,略低于9月,但高于8月4896億元和7月的3403億元。隨著專項債發行提速,預計基建活動將繼續回暖,10月22日,財政部明確表示新增專項債盡量在11月底前發行完畢,將繼續推動年內專項債發行提速,支撐基建投資持續回升。

五、進出口:出口指數略微回升,出口形勢待觀察

出口繼續回落,海外供給逐步恢復,運力緊張推高外貿成本。10月新出口訂單指數和進口指數分別為46.6%和47.5%,比上月上升0.4和0.7個百分點。近期世界主要經濟體恢復放緩,國際經貿形勢復雜多變,制造業進出口走勢還有待進一步觀察。

此前新出口訂單PMI與出口數據已有所背離,新出口訂單PMI的變化對于未來出口形勢的判斷尚待觀察。我們在10月13日的出口數據點評中提到,新出口訂單PMI更容易受到貿易商的預期干擾,與真實出口數據展示的情況差別較大。我們預計,四季度出口增速下行的方向已經確定,但下行的速度仍取決于全球疫情的發展和供應鏈的修復。(詳見10月13日外發的報告《“疫情防控紅利”延續,推動出口持續超預期》)

六、監管關注下,價格有望回歸合理區間

展望來看,能耗雙控對工業生產的影響可能會持續到年底,但監管持續關注下,煤炭等原材料價格將有所降溫。

一方面,堅決管控高耗能高排放項目仍是未來政策基調,未來能耗雙控政策的影響可能持續到年底。從部分省份的限產政策來看,針對特定領域的限產措施持續到年底,例如9月11日,云南省發改委印發《關于堅決做好能耗雙控有關工作的通知》,對黃磷、鋁、工業硅等的限產措施持續到年底;廣西對電解鋁的限產措施也持續到年底。總體來看,四季度工業生產仍然會一定程度上受能耗雙控政策的壓制。

另一方面,近期政策持續聚焦煤炭供應與煤炭價格。10月19日至10月28日,國家發改委十天內連發18文,內容涵蓋研究依法對煤炭價格實行干預措施、座談煤電油氣運重點企業保供穩價、嚴厲查處資本惡意炒作動力煤期貨、赴地方督導煤炭保供穩價、實地調查煤炭價格成本、嚴肅清查整頓違規存煤場所、研究煤炭企業牟取暴利的界定標準等眾多措施。在政策干預下,相關工業品價格近期已出現明顯回落。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:黃嘉琪

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。