意見領袖 | 任澤平

特別鳴謝:華炎雪、李曉桐 對本文數據整理有貢獻

中國10月制造業PMI為49.2%,預期49.7%,前值49.6%;非制造業商務活動指數為52.4%。

1 PMI和新訂單加速回落,以“新基建”為主實施跨周期調節

1)制造業PMI連續7個月回落,連續2個月處于臨界值以下且加速回落,供需均超季節性回落。PMI生產指數48.4%,較上月下滑1.1個百分點,連續2個月處于臨界值以下;新訂單指數48.8%,較上月下滑0.5個百分點,連續3個月處于臨界值以下。

2)新出口訂單連續6個月位于臨界值以下,全球經濟體近期擴張放緩。10月新出口訂單指數46.6%,與原材料成本上升、海運運費高漲、產能替代效應消退有關。全球主要經濟體景氣擴張出現放緩跡象,美、歐制造業PMI連續3個月以上下滑。

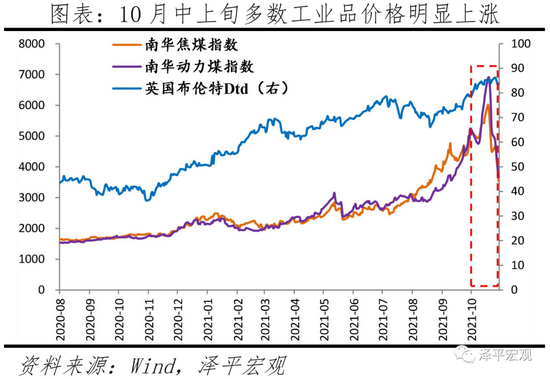

3)價格指數攀升,后續有望緩解。10月下旬以來,政策調控上游漲價問題,10月18日-29日,動力煤期貨價格跌幅達49.4%。10月主要原材料購進價格指數和出廠價格指數分別為72.1%和61.1%,高于上月8.6和4.7個百分點。10月布倫特原油環比12.1%,南華工業品指數環比7.9%,南華焦煤、動力煤環比12.5%、34.5%,南華螺紋鋼環比-5.7%,LME銅環比4.9%。

4)原材料成本上漲、K型復蘇,上中下游企業利潤分化、大中小企業經營分化。1-9月采掘業、上、中、下游制造業利潤兩年復合增長率分別為28.8%、29.7%、16.3%和1.8%;10月大、中、小型企業PMI分別為50.3%、48.6%和47.5%。

5)高耗能行業景氣收縮,高技術和裝備制造業保持韌性。高耗能行業PMI、生產經營活動預期指數分別為47.2%、48.6%,低于制造業總體2.0、5.0個百分點,均為2020年3月份以來低點。高技術和裝備制造業PMI分別為52.0%和51.2%,高于制造業總體2.8和2.0個百分點。

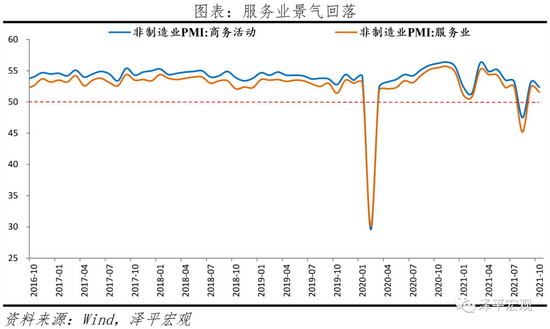

6)服務業擴張放緩,房地產市場遇冷。服務業商務活動指數為51.6%,比上月下降0.8個百分點,資本市場服務、保險和房地產等行業商務活動指數繼續低于臨界點。10月前30天,30大中城市商品房銷售套數和面積同比分別為-23.0%和-25.7%;9月房地產投資同比-3.5%,連續6個月下滑。

7)無就業復蘇特征明顯。制造業和非制造業從業人員指數為48.8%和47.5%,仍處于臨界值以下。

8)當前中國經濟放緩加快,三季度經濟增速4.9%,可能已經跌破潛在增長率,主因是房地產市場銷售遇冷、金融信用政策收緊、基建增速下滑、就業和消費低迷、上游成本大漲等。

9)應對經濟下行,最簡單有效的辦法還是基建,“新基建”兼顧短期和長期,是實現跨周期調節的重要抓手,短期有助于穩增長、穩就業,長期有助于培育新經濟、新技術、新產業,釋放中國經濟增長潛力,提升長期競爭力,打造中國經濟新引擎。

“新基建”包括新能源、新能源汽車、充電樁、新一代信息技術、數字經濟、人工智能、數據中心、工業互聯網等科技新基建,以及教育、醫療、社保、戶籍等民生新基建,還包括發展資本市場、減稅降費、擴大對外開放、保護知識產權等制度新基建。

2 供需雙降

10月制造業PMI為49.2%,較上月下滑0.4個百分點。生產指數和新訂單指數分別為48.4%和48.8%,分別較上月下滑1.1和0.5個百分點。從行業情況看,紡織、非金屬礦物制品、黑色金屬冶煉及壓延加工等行業兩個指數均位于45.0%以下收縮區間。高耗能行業PMI、生產經營活動預期指數分別為47.2%、48.6%,低于制造業總體2.0、5.0個百分點,均為2020年3月份以來低點。僅高技術制造業、裝備制造業保持韌性,PMI分別為52.0%和51.2%,高于制造業總體2.8和2.0個百分點。

新出口訂單指數為46.6%,略高于上月0.4個百分點,仍連續六個月處于收縮區間。與原材料成本上升、海運運費高漲、產能替代效應消退有關。全球主要經濟體景氣擴張放緩;10月美國Markit制造業PMI為59.2%,較上個月下滑1.5個百分點;歐元區制造業PMI為58.5%,較上月下滑0.1個百分點;德國制造業PMI為58.2%,較上月下滑0.2個百分點。9月美國工業產能利用率為75.21%,基本恢復至疫情前水平。

3 價格指數攀升,后續有望緩解

10月主要原材料購進價格指數和出廠價格指數分別為72.1%和61.1%,高于上月8.6和4.7個百分點。10月布倫特原油環比12.1%,南華工業品指數環比7.9%,南華焦煤、動力煤環比12.5%、34.5%,南華螺紋鋼環比-5.7%,LME銅環比4.9%。從行業情況看,石油煤炭及其他燃料加工、化學原料及化學制品、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工等行業的兩個價格指數均位于73.0%以上高位區間。

10月下旬對煤炭價格的管控政策陸續出臺,預計后續大宗商品價格有望回歸基本面。10月18日動力煤期貨價格2234.4元/噸,創新高后,持續下跌,10月29日跌至1130元/噸,跌幅49.4%。

出廠價格和原材料價格指數差值11.1個百分點,依然處于較高水平,行業成本壓力繼續向下游傳導,相關行業企業盈利依舊承壓。

4 中小企業壓力持續

10月大、中、小型企業PMI分別為50.3%、48.6%和47.5%,較上月變動-0.1、-1.1和0.0個百分點。中、小型企業持續收縮,經營壓力仍在。中、小型企業新訂單指數分別為47.7%和46.1%,較上月變動-1.1和-0.2個百分點;新出口訂單分別為47.1%、41.3%,加速收縮;小型企業經營預期為49.4%,再次落入收縮區間。行業成本壓力仍擠壓下游企業,尤其是小型企業利潤,10月小型企業采購量指數為46.8%,較上月下滑1.6個百分點,連續六個月位于榮枯線下。

5 服務業景氣回落,房地產景氣收縮

10月非制造業商務活動指數為52.4%,小幅下滑0.8百分點,擴張放緩。

建筑業商務活動指數為56.9%,較上月下滑0.6個百分點。從市場需求和勞動力需求看,建筑業新訂單指數和從業人員指數分別為52.3%和52.4%,較上月變動3.0和-0.2個百分點。從價格看,建筑業投入品價格指數、銷售價格指數分別為70.7%和57.1%。從市場預期看,業務活動預期指數分別60.3%,高于上月0.2個百分點。

服務業商務活動指數為51.6%,小幅下滑0.8個百分點,擴張力度減弱,為節假日、疫情共同作用。從行業情況看,電信廣播電視及衛星傳輸服務、互聯網軟件及信息技術服務等行業商務活動指數連續兩個月高于56.0%;受“十一”黃金周拉動,與假期消費密切相關的住宿、餐飲、生態保護及環境治理、娛樂等行業商務活動指數均位于55.0%以上較高景氣區間。同時,受疫情和天氣等影響,消費者更傾向于就地過節或短途周邊游,本月鐵路運輸、航空運輸等行業商務活動指數雖位于臨界點以上,景氣水平不及近年同期;此外資本市場服務、保險和房地產等行業商務活動指數繼續低于臨界點,景氣度偏低。從市場預期看,業務活動預期指數為58.5%,比上月下降0.4個百分點。

(本文作者介紹:東吳證券首席經濟學家)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。