文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄作家 高瑞東

2021年8月31日,國(guó)家統(tǒng)計(jì)局公布8月PMI數(shù)據(jù),制造業(yè)PMI 50.1%,前值 50.4%;非制造業(yè)PMI 47.5%,前值 53.3%。

8月疫情擾動(dòng)持續(xù),經(jīng)濟(jì)擴(kuò)張進(jìn)一步放緩。第一,制造業(yè)供需雙雙回落,新訂單PMI降至臨界點(diǎn)以下;第二,新出口訂單連續(xù)5個(gè)月回落,出口動(dòng)能持續(xù)走弱;第三,服務(wù)業(yè)PMI環(huán)比大幅回落7.3個(gè)百分點(diǎn),年內(nèi)首次降至臨界點(diǎn)以下,顯示出疫情對(duì)于8月服務(wù)業(yè)活動(dòng)的沖擊進(jìn)一步加強(qiáng)。

向前看,全球疫情仍在持續(xù)演變,外部環(huán)境更趨復(fù)雜嚴(yán)峻,國(guó)內(nèi)經(jīng)濟(jì)增速下行壓力較大,美聯(lián)儲(chǔ)年底即將開(kāi)啟縮表。我們認(rèn)為,考慮到財(cái)政要承擔(dān)“統(tǒng)籌做好今明兩年宏觀政策銜接”的任務(wù),專(zhuān)項(xiàng)債發(fā)行節(jié)奏平滑至四季度,貨幣寬松節(jié)奏有望進(jìn)一步加快,助力實(shí)體經(jīng)濟(jì)穩(wěn)固恢復(fù)。

一、制造業(yè):繼續(xù)放緩,供需兩端均回落

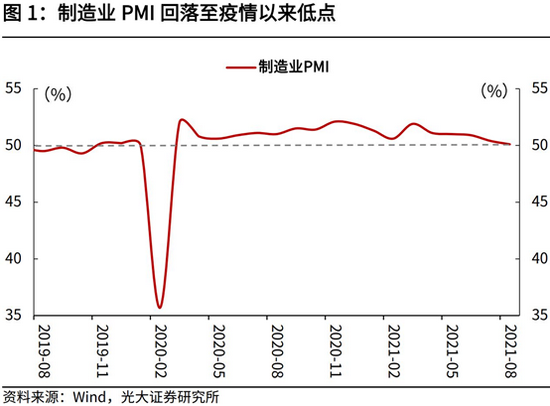

制造業(yè)擴(kuò)張進(jìn)一步放緩,創(chuàng)下疫情后新低。8月制造業(yè)PMI為50.1%,比上月回落0.3個(gè)百分點(diǎn),低于近3年同期均值,創(chuàng)下2020年3月以來(lái)新低,指向制造業(yè)擴(kuò)張繼續(xù)放緩。具體來(lái)看:

供需兩端均出現(xiàn)不同程度放緩。7月PMI生產(chǎn)指數(shù)錄得50.9%,比上月回落0.1個(gè)百分點(diǎn),創(chuàng)下2020年3月以來(lái)新低,主要受到了7月內(nèi)外需回落、高耗能產(chǎn)業(yè)限產(chǎn)的影響。新訂單指數(shù)為49.6%,比上月回落1.3個(gè)百分點(diǎn),也創(chuàng)下2020年3月以來(lái)新低,指向市場(chǎng)需求有所減弱,部分調(diào)查企業(yè)反映,受疫情汛情等影響,原材料供應(yīng)及產(chǎn)品交付不暢,生產(chǎn)周期延長(zhǎng),新接訂單因此減少。

分行業(yè)來(lái)看,與限產(chǎn)關(guān)聯(lián)較大的石油煤炭、黑色加工、汽車(chē)等行業(yè)生產(chǎn)指數(shù)低于臨界點(diǎn),生產(chǎn)環(huán)比減少;化學(xué)纖維及橡膠塑料制品等行業(yè)新訂單指數(shù)連續(xù)3個(gè)月位于臨界點(diǎn)以下,反映市場(chǎng)需求持續(xù)回落;部分行業(yè)市場(chǎng)需求則穩(wěn)中有升,食品及酒飲料精制茶、醫(yī)藥、專(zhuān)用設(shè)備等行業(yè)新訂單指數(shù)均位于擴(kuò)張區(qū)間,且高于上月和去年同期水平。

分企業(yè)類(lèi)型來(lái)看,結(jié)構(gòu)分化有所縮窄。8月大型企業(yè)景氣度回落明顯,環(huán)比回落1.4個(gè)百分點(diǎn),而中型企業(yè)和小型企業(yè)分別較上月回升1.2和0.4個(gè)百分點(diǎn)。

供應(yīng)鏈?zhǔn)茏枞晕椿謴?fù)。8月供應(yīng)商配送時(shí)間指數(shù)為48.0%,比上月回落0.9個(gè)百分點(diǎn),連續(xù)5個(gè)月低于臨界點(diǎn),企業(yè)原材料采購(gòu)周期持續(xù)延長(zhǎng),疫情疊加汛情影響下,企業(yè)原材料供應(yīng)及產(chǎn)品交付不暢,交貨時(shí)間延長(zhǎng)。

二、服務(wù)業(yè):受疫情沖擊明顯,景氣大幅回落

服務(wù)業(yè)景氣受疫情沖擊明顯。8月服務(wù)業(yè)PMI為45.2%,低于上月7.3個(gè)百分點(diǎn),年內(nèi)首次降至臨界點(diǎn)以下,主要受到了7月下旬以來(lái),疫情在國(guó)內(nèi)多點(diǎn)散發(fā),防疫工作收緊的影響。分行業(yè)看,疫情抑制了聚集型服務(wù)行業(yè)需求的釋放,交通運(yùn)輸、住宿餐飲、商務(wù)服務(wù)以及文化體娛等行業(yè)PMI,均降至臨界點(diǎn)以下,業(yè)務(wù)活動(dòng)明顯減少。

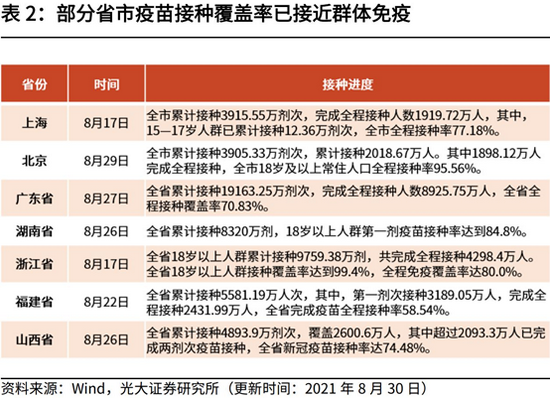

展望來(lái)看,9月服務(wù)業(yè)景氣度預(yù)計(jì)出現(xiàn)反彈。一方面,此輪散發(fā)疫情已逐步得到有效控制;另一方面,我國(guó)疫苗接種加速推進(jìn),截至8月30日,我國(guó)已累計(jì)接種20.45億劑次,部分省市疫苗接種率已接近群體免疫,伴隨中秋、國(guó)慶假日臨近,后續(xù)服務(wù)業(yè)或迎來(lái)反彈。環(huán)比動(dòng)能下滑的原因在于,一方面節(jié)后企業(yè)抓緊開(kāi)工,導(dǎo)致3月PMI沖高,4月經(jīng)營(yíng)活動(dòng)回復(fù)常態(tài),PMI出現(xiàn)下滑;另一方面,據(jù)國(guó)家統(tǒng)計(jì)局,芯片短缺、國(guó)際物流不暢、集裝箱緊缺、運(yùn)價(jià)上漲等問(wèn)題依然嚴(yán)峻,企業(yè)原材料采購(gòu)周期持續(xù)延長(zhǎng),導(dǎo)致正常生產(chǎn)活動(dòng)受到一定影響。

三、建筑業(yè):重返高景氣,基建有望反彈

建筑業(yè)重返高景氣區(qū)間。8月建筑業(yè)生產(chǎn)活動(dòng)明顯加快,建筑業(yè)PMI為60.5%,高于上月3.0個(gè)百分點(diǎn)。8月,專(zhuān)項(xiàng)債發(fā)行進(jìn)一步提速,基建投資回暖,土木工程業(yè)景氣度大幅回升。從市場(chǎng)需求來(lái)看,8月建筑業(yè)新訂單指數(shù)為51.4%,高于上月1.4個(gè)百分點(diǎn),市場(chǎng)活動(dòng)明顯加快。

展望來(lái)看,9月專(zhuān)項(xiàng)債發(fā)行將迎來(lái)提速,支撐基建投資繼續(xù)回暖。8月17日,國(guó)常會(huì)強(qiáng)調(diào),“用好地方政府專(zhuān)項(xiàng)債帶動(dòng)擴(kuò)大有效投資”;同日,發(fā)改委稱(chēng),“下半年我國(guó)將多舉措合理擴(kuò)大有效投資,抓緊建立102項(xiàng)重大工程項(xiàng)目實(shí)施推進(jìn)機(jī)制”。可見(jiàn)政策層面上仍在不斷釋放積極財(cái)政信號(hào),基建投資將成為穩(wěn)增長(zhǎng)的重要抓手。

四、進(jìn)出口:出口動(dòng)能繼續(xù)回落,外需持續(xù)降溫

海外需求擴(kuò)張放緩,出口動(dòng)能減弱。8月新出口訂單指數(shù)為46.7%,低于上月1.0個(gè)百分點(diǎn),連續(xù)5個(gè)月出現(xiàn)回落,全球疫苗加速接種,海外供給逐步恢復(fù),出口動(dòng)能持續(xù)走弱。進(jìn)口端來(lái)看,8月進(jìn)口指數(shù)為48.3%,低于上月1.1個(gè)百分點(diǎn),繼續(xù)位于臨界值以下,進(jìn)口景氣有所回落。

一方面,歐美各國(guó)均實(shí)現(xiàn)了較高的疫苗覆蓋,持續(xù)放松防疫措施,加快供應(yīng)鏈恢復(fù)。截至8月29日,冰島完全接種比例已達(dá)76.8%,阿聯(lián)酋完全接種比例已達(dá)74.2%;美國(guó)方面,截至8月30日,18歲以上成年人至少接種一劑疫苗占比達(dá)74%;英國(guó)方面,截至8月27日,已有4796萬(wàn)人至少接種一劑疫苗,覆蓋率達(dá)70.3%。

疫情反彈下,歐美選擇與病毒共存。當(dāng)前,德?tīng)査儺惗局暝谌蚩焖俾樱腥静±急瓤焖偬嵘珰W美各國(guó)仍按照原先解封計(jì)劃逐步放松疫情管控措施。美國(guó)方面,目前美國(guó)各州的限制措施均有所放松,大部分州已重新開(kāi)放國(guó)內(nèi)經(jīng)濟(jì);英國(guó)方面,7月19日,英國(guó)首相宣布英格蘭地區(qū)全面解封。

另一方面,美國(guó)就業(yè)持續(xù)恢復(fù),失業(yè)補(bǔ)貼發(fā)放邊際放緩,對(duì)于居民端的需求支撐持續(xù)下滑。海外供需缺口逐步收斂,對(duì)于中國(guó)產(chǎn)能的依賴(lài)也會(huì)持續(xù)下滑。當(dāng)然,歐美供應(yīng)鏈的復(fù)蘇也并非是一蹴而就的,因此出口在三季度猶有支撐。四季度,隨著美國(guó)大流行病失業(yè)補(bǔ)貼停止發(fā)放,出口下行壓力將進(jìn)一步凸顯。

五、價(jià)格:指數(shù)小幅回落,保供穩(wěn)價(jià)政策效應(yīng)顯現(xiàn)

價(jià)格指數(shù)小幅回落,保供穩(wěn)價(jià)效果凸顯。8月主要原材料購(gòu)進(jìn)價(jià)格指數(shù)和出廠(chǎng)價(jià)格指數(shù)均有所回落,分別為61.3%和53.4%,低于上月1.6和0.4個(gè)百分點(diǎn),且兩個(gè)價(jià)格指數(shù)差值連續(xù)3個(gè)月縮小,從5月份的12.2個(gè)百分點(diǎn)降至7.9個(gè)百分點(diǎn),大宗商品保供穩(wěn)價(jià)政策效果初步顯現(xiàn)。

從庫(kù)存來(lái)看,8月產(chǎn)成品庫(kù)存指數(shù)為47.7%,比上月回升0.1個(gè)百分點(diǎn),原材料庫(kù)存指數(shù)與上月持平,指向制造業(yè)主動(dòng)補(bǔ)庫(kù)可能已見(jiàn)頂。

六、展望:經(jīng)濟(jì)增速下行壓力加大,亟待宏觀政策發(fā)力

當(dāng)前全球疫情仍在持續(xù)演變,外部環(huán)境更趨復(fù)雜嚴(yán)峻,國(guó)內(nèi)經(jīng)濟(jì)恢復(fù)仍然不穩(wěn)固、不均衡。一是受大宗商品價(jià)格上漲等因素影響,下游行業(yè)成本壓力不斷加大;二是產(chǎn)業(yè)鏈供應(yīng)鏈還存在短板弱項(xiàng),企業(yè)生產(chǎn)活動(dòng)受到一定限制;三是全球疫情演變趨勢(shì)并不明顯,病毒變種輪番來(lái)襲,對(duì)于后續(xù)經(jīng)濟(jì)持續(xù)恢復(fù)造成壓力。

對(duì)此,7月30日召開(kāi)的政治局會(huì)議指出,一方面要加大對(duì)制造業(yè)的支持力度,助力中小企業(yè)和困難行業(yè)持續(xù)恢復(fù);另一方面,繼續(xù)保持對(duì)大宗商品價(jià)格關(guān)注,先立后破,穩(wěn)保物價(jià)。我們認(rèn)為,考慮到財(cái)政要承擔(dān)“統(tǒng)籌做好今明兩年宏觀政策銜接”的任務(wù),專(zhuān)項(xiàng)債發(fā)行節(jié)奏平滑至四季度,貨幣寬松節(jié)奏有望進(jìn)一步加快,助力實(shí)體經(jīng)濟(jì)穩(wěn)固恢復(fù)。

(本文作者介紹:光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長(zhǎng),早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國(guó)財(cái)政部金融人才庫(kù)專(zhuān)家,中國(guó)金融四十人青年論壇會(huì)員。)

責(zé)任編輯:陳微淙

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長(zhǎng),早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國(guó)財(cái)政部金融人才庫(kù)專(zhuān)家,中國(guó)金融四十人青年論壇會(huì)員。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼