文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 高瑞東

事件:2021年8月27日,美聯(lián)儲(chǔ)主席鮑威爾在杰克遜霍爾會(huì)議上發(fā)表講話稱,基于對(duì)就業(yè)和通脹兩項(xiàng)政策目標(biāo)的考慮,今年開啟資產(chǎn)購(gòu)買縮減(Taper)是合適的,但Taper與加息之間不存在內(nèi)在聯(lián)系,就業(yè)情況仍是決定Taper的主要因素。

核心觀點(diǎn):

第一,鮑威爾肯定經(jīng)濟(jì)復(fù)蘇節(jié)奏,對(duì)勞動(dòng)力市場(chǎng)恢復(fù)充滿信心。

第二,鮑威爾重申暫時(shí)性通脹觀點(diǎn),耐用品價(jià)格已出現(xiàn)緩和跡象,在供給瓶頸逐漸打開的背景下,通脹壓力將有所緩減。

第三,基于美聯(lián)儲(chǔ)歷次處理通脹的經(jīng)驗(yàn),鮑威爾表示,美聯(lián)儲(chǔ)不會(huì)壓制暫時(shí)性通脹,也不會(huì)任通脹橫行。

鑒于此,我們維持美聯(lián)儲(chǔ)11月宣布Taper、12月啟動(dòng)Taper的判斷。現(xiàn)階段,市場(chǎng)對(duì)美聯(lián)儲(chǔ)今年Taper的預(yù)期已經(jīng)體現(xiàn)在價(jià)格中。后期,美債收益率將主要受經(jīng)濟(jì)基本面和通脹預(yù)期影響,我們判斷,十年期美債收益率將在下半年邊際上行。

市場(chǎng):當(dāng)日十年期美債收益率收盤小幅下行1BP;美元指數(shù)略微下行;標(biāo)普指數(shù)漲0.9%,納指漲1.23%,道瓊斯指數(shù)漲0.7%。

一、美聯(lián)儲(chǔ)肯定經(jīng)濟(jì)復(fù)蘇節(jié)奏,對(duì)就業(yè)市場(chǎng)充滿信心

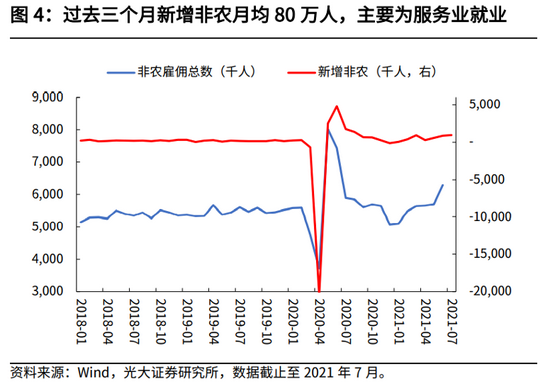

近三個(gè)月來(lái),新增非農(nóng)就業(yè)數(shù)據(jù)表現(xiàn)亮眼,平均每月達(dá)83萬(wàn)人。雇傭速度也達(dá)到歷史高點(diǎn)。其中,服務(wù)性行業(yè)和政府教育為最大拉動(dòng)項(xiàng),消費(fèi)者對(duì)服務(wù)性需求快速回暖將支撐美國(guó)經(jīng)濟(jì)復(fù)蘇。然而,勞動(dòng)力供需錯(cuò)配問題依然嚴(yán)峻。職位空缺和辭職水平仍處于歷史高位,勞動(dòng)參與率恢復(fù)速度遠(yuǎn)落后于職位空缺水平。從歷史經(jīng)驗(yàn)來(lái)看,勞動(dòng)參與率的恢復(fù)通常較為緩慢,所以會(huì)導(dǎo)致“暫時(shí)性”勞動(dòng)力供給疲弱現(xiàn)象。

向前看,鮑威爾看好就業(yè)市場(chǎng)前景。一則,在疫情對(duì)經(jīng)濟(jì)的約束逐漸打開后,商業(yè)活動(dòng)回暖,居民返回城市恢復(fù)正常工作。二則,9月開學(xué)后,學(xué)生回到學(xué)校,居家照顧孩子的父母將重返勞動(dòng)力市場(chǎng)。三則,大部分政府救濟(jì)金發(fā)放將于9月停止,經(jīng)濟(jì)壓力將使得更多人開始尋找工作。屆時(shí),勞動(dòng)力市場(chǎng)供需錯(cuò)配問題將逐步得到解決。

二、美聯(lián)儲(chǔ)重申“暫時(shí)性”通脹觀點(diǎn)

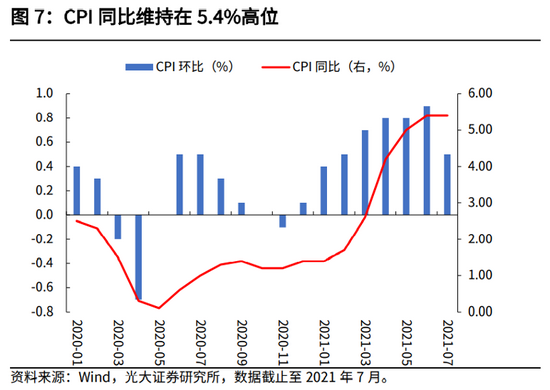

鮑威爾表示,疫情以來(lái),通脹壓力持續(xù)升溫,CPI和PCE通脹指數(shù)都遠(yuǎn)高于美聯(lián)儲(chǔ)2%長(zhǎng)期通脹目標(biāo)。然而,持續(xù)的高通脹是由暫時(shí)性因素導(dǎo)致,12個(gè)月達(dá)拉斯削減均值個(gè)人消費(fèi)支出(trimmed mean PCE)顯示,通脹仍然在2%目標(biāo)范圍之內(nèi)。

高通脹主要由個(gè)別項(xiàng)目物價(jià)飆升導(dǎo)致,為“暫時(shí)性”通脹。

一方面,疫情開始以來(lái),政府強(qiáng)有力的財(cái)政補(bǔ)貼使得居民可支配收入和儲(chǔ)蓄率不降反升。但因疫情對(duì)外出消費(fèi)的限制,家庭支出從服務(wù)轉(zhuǎn)向耐用品,使得耐用品需求飆升。

另一方面,疫情導(dǎo)致供應(yīng)鏈緊縮,產(chǎn)品供給短缺,無(wú)法滿足需求,導(dǎo)致價(jià)格迅速上漲。耐用品對(duì)通脹的貢獻(xiàn)大約為1%左右,其中,二手車環(huán)比價(jià)格自今年年初以來(lái)成為通脹的最大貢獻(xiàn)項(xiàng)。然而,二手車價(jià)格在7月停止高漲態(tài)勢(shì),環(huán)比升0.2%,前值10.5%。根據(jù)Manheim二手車價(jià)格指數(shù)顯示,二手車批發(fā)拍賣價(jià)格已開始降溫,說明二手車價(jià)格已經(jīng)見頂回落,加之秋冬季節(jié)出行需求減少,我們判斷二手車價(jià)格將逐月下行,減少對(duì)通脹的支撐。

向前看,在經(jīng)濟(jì)重啟的背景下,居民對(duì)耐用品的需求將逐漸轉(zhuǎn)向服務(wù)業(yè),耐用品價(jià)格對(duì)通脹的支撐也將走弱。歷史數(shù)據(jù)顯示,耐用品通脹在疫情發(fā)生前的25年間一直低于服務(wù)業(yè)通脹,在疫情對(duì)供給的限制打開后,耐用品價(jià)格會(huì)趨于正常。

最后,能源價(jià)格的低基數(shù)效應(yīng)和出行類服務(wù)價(jià)格(機(jī)票和酒店)對(duì)通脹也有貢獻(xiàn)。但能源價(jià)格上漲幅度有限且低基數(shù)效應(yīng)將逐漸弱化,而出行類服務(wù)價(jià)格也會(huì)隨勞動(dòng)力恢復(fù)趨于正常,預(yù)計(jì)通脹壓力不會(huì)持續(xù)攀升。

長(zhǎng)期通脹預(yù)期穩(wěn)定在2%。符合美聯(lián)儲(chǔ)貨幣政策框架

鮑威爾在發(fā)言中指出,長(zhǎng)期通脹預(yù)期對(duì)通脹影響深刻。現(xiàn)階段,美聯(lián)儲(chǔ)對(duì)市場(chǎng)上各長(zhǎng)期通脹預(yù)期指標(biāo)進(jìn)行分析并發(fā)現(xiàn),長(zhǎng)期通脹預(yù)期與2%貨幣政策目標(biāo)大體一致。

美聯(lián)儲(chǔ)必須先穩(wěn)定通脹預(yù)期才能穩(wěn)定通脹,通脹預(yù)期的重要性來(lái)自于它的自我強(qiáng)化功能。若美聯(lián)儲(chǔ)未能穩(wěn)定通脹預(yù)期,市場(chǎng)通脹預(yù)期上升至高于2%,就會(huì)導(dǎo)致工人要求加薪以彌補(bǔ)購(gòu)買力的預(yù)期損失,企業(yè)也會(huì)因工資成本上升而提高價(jià)格,再一次推高通脹。這個(gè)惡性循環(huán)表明,當(dāng)通脹預(yù)期進(jìn)入上升軌道,美聯(lián)儲(chǔ)穩(wěn)定物價(jià)水平的目標(biāo)也會(huì)變得很有挑戰(zhàn)。

另外,從數(shù)據(jù)中可以發(fā)現(xiàn),長(zhǎng)期通脹預(yù)期的變化大幅小于短期通脹預(yù)期,這表明家庭、企業(yè)和市場(chǎng)參與者也維持暫時(shí)性通脹觀點(diǎn)。

美國(guó)通脹預(yù)期指標(biāo)包括10年盈虧平衡通脹率、專業(yè)預(yù)測(cè)者調(diào)查PCE通脹、普遍通貨膨脹預(yù)期指數(shù)(CIE)。這些指數(shù)自2014年開始就持續(xù)低于2%水平,并在疫后逐漸上升,這與美聯(lián)儲(chǔ)的長(zhǎng)期通脹目標(biāo)水平相符。

全球低通脹模式不會(huì)改變其運(yùn)行軌道。鮑威爾認(rèn)為,自20世紀(jì)90年代以來(lái),許多發(fā)達(dá)經(jīng)濟(jì)體的通貨膨脹率即使在經(jīng)濟(jì)向好的時(shí)候也略低于2%。這種低通脹模式反映了抵御通脹的因素,包括技術(shù)進(jìn)步、全球化、人口老齡化,以及中央銀行對(duì)維持價(jià)格穩(wěn)定的承諾,效果顯著。所以,疫情前導(dǎo)致低通脹的因素將在疫后繼續(xù)對(duì)通脹產(chǎn)生影響。在暫時(shí)性高通脹消退之后,美聯(lián)儲(chǔ)對(duì)長(zhǎng)期通脹中樞持保守估計(jì)。

三、美聯(lián)儲(chǔ)不會(huì)壓制暫時(shí)性通脹,也不會(huì)任通脹橫行

在杰克遜霍爾會(huì)議前,市場(chǎng)對(duì)通脹的擔(dān)憂和討論廣泛。其中不乏對(duì)美聯(lián)儲(chǔ)歷史上因判斷通脹失誤而導(dǎo)致經(jīng)濟(jì)大受影響的討論。這一次會(huì)議,鮑威爾也給出了相應(yīng)答復(fù)。

第一,鮑威爾承認(rèn),央行應(yīng)該拒絕對(duì)抗暫時(shí)性通脹。通常來(lái)說,貨幣政策對(duì)通脹的影響具有滯后性,如果央行為了應(yīng)對(duì)暫時(shí)性通脹而收緊政策,那么政策影響的時(shí)間區(qū)間可能就會(huì)錯(cuò)置。時(shí)間錯(cuò)置的緊縮政策將壓制就業(yè)和經(jīng)濟(jì),并壓低通脹預(yù)期,形成通脹下行螺旋,掣肘經(jīng)濟(jì)發(fā)展和今后央行貨幣政策的制定。

第二,央行會(huì)時(shí)刻關(guān)注通脹數(shù)據(jù),避免通脹長(zhǎng)時(shí)期高位。上世紀(jì)70年代,能源和食品價(jià)格大幅上漲,在一段時(shí)間內(nèi)提高了總體通脹率。但是,當(dāng)兩者對(duì)整體通脹的直接影響消褪以后,核心通脹持續(xù)高企。其中,通脹預(yù)期是主要的拉動(dòng)因素。美聯(lián)儲(chǔ)深刻領(lǐng)悟到通脹預(yù)期的自我強(qiáng)化作用,因此,鮑威爾表示,美聯(lián)儲(chǔ)將持續(xù)跟蹤通脹預(yù)期,確保通脹預(yù)期錨定在政策目標(biāo)的2%。

四、就業(yè)和通脹符合政策目標(biāo),預(yù)計(jì)今年啟動(dòng)Taper

鮑威爾在會(huì)議最后重申美聯(lián)儲(chǔ)將繼續(xù)以目前的速度購(gòu)買資產(chǎn),他也表示,大部分FOMC成員認(rèn)為,通貨膨脹已經(jīng)達(dá)到“實(shí)質(zhì)性進(jìn)展”要求;經(jīng)濟(jì)在實(shí)現(xiàn)充分就業(yè)方面也取得了明顯進(jìn)展。所以,如果經(jīng)濟(jì)的發(fā)展大致符合預(yù)期,今年開始Taper可能是合適的。

鑒于往年經(jīng)驗(yàn),我們預(yù)計(jì)FOMC將在正式開始Taper前的至少一次會(huì)議中宣布Taper決策。所以,我們認(rèn)為,美聯(lián)儲(chǔ)會(huì)在9月議息會(huì)議上傳遞給市場(chǎng)更多Taper的細(xì)節(jié)和信號(hào),引導(dǎo)市場(chǎng)預(yù)期,在11月會(huì)議上宣布Taper,在12月會(huì)議上正式啟動(dòng)Taper。(詳見8月19日發(fā)布的《Taper進(jìn)入倒計(jì)時(shí),預(yù)期年末正式開始》)。同時(shí),美聯(lián)儲(chǔ)也會(huì)重點(diǎn)關(guān)注9月3日的非農(nóng)數(shù)據(jù)來(lái)決定Taper最后的時(shí)間點(diǎn)。

對(duì)比2013年市場(chǎng)與美聯(lián)儲(chǔ)的預(yù)期差,我們認(rèn)為鮑威爾領(lǐng)導(dǎo)下的美聯(lián)儲(chǔ)不會(huì)引發(fā)“縮減恐慌”。在這一輪有關(guān)Taper的討論中,美聯(lián)儲(chǔ)與市場(chǎng)保持了透明和清晰的溝通,較好的引導(dǎo)市場(chǎng)對(duì)通脹和政策走向的預(yù)期。一則,市場(chǎng)現(xiàn)在已經(jīng)非常明確Taper將在2021年結(jié)束前開始,此預(yù)期也已顯示在5年遠(yuǎn)期利率定價(jià)中(5年遠(yuǎn)期利率已接近美聯(lián)儲(chǔ)長(zhǎng)期終端利率2.5%)。二則,鮑威爾再次重申,Taper與加息周期沒有機(jī)械性聯(lián)系,并向市場(chǎng)肯定,加息周期開始為時(shí)尚早。所以,我們判斷,美債收益率與Taper時(shí)點(diǎn)之間的聯(lián)系趨弱。

除Taper之外,9月3日的非農(nóng)數(shù)據(jù)與拜登3.5萬(wàn)億美元預(yù)算法案對(duì)市場(chǎng)的預(yù)期建設(shè)非常關(guān)鍵。基準(zhǔn)情形下,若9月非農(nóng)數(shù)據(jù)表現(xiàn)良好,持續(xù)支撐經(jīng)濟(jì)復(fù)蘇,Taper時(shí)點(diǎn)將進(jìn)一步確認(rèn),疊加3.5萬(wàn)億美元預(yù)算法案大概率通過,預(yù)計(jì)美債收益率將邊際走高。

(本文作者介紹:光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長(zhǎng),早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國(guó)財(cái)政部金融人才庫(kù)專家,中國(guó)金融四十人青年論壇會(huì)員。)

責(zé)任編輯:雷瑋

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長(zhǎng),早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國(guó)財(cái)政部金融人才庫(kù)專家,中國(guó)金融四十人青年論壇會(huì)員。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼