文/新浪財經意見領袖專欄作家 張瑜、陸銀波

主要觀點

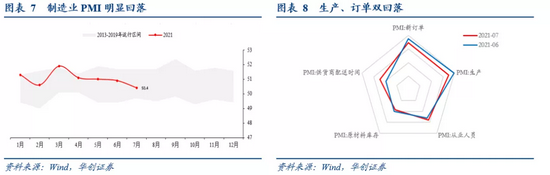

7月PMI數據簡述:制造業PMI明顯回落

7月制造業PMI為50.4%,前值為50.9%,回落0.5個百分點。具體分項來看:

1)PMI生產指數為51.0%,前值為51.9%。生產指數環比大幅回落0.9個百分點。2)PMI新訂單指數為50.9%,前值為51.5%,環比回落0.6個百分點。PMI新出口訂單指數為47.7%,前值為48.1%。3)PMI從業人員指數為49.6%,前值為49.2%。4)供貨商配送時間指數為48.9%,前值為47.9%。5)PMI原材料庫存指數為47.7%,前值為48%。

石油化工鏈條繼續漲價,價格指數有所回升。主要原材料購進價格指數和出廠價格指數分別為62.9%和53.8%,高于上月1.7和2.4個百分點。

PMI數據解讀:類滯脹,它來了

(一)7月制造業PMI數據呈現明顯的類滯脹特征(PMI回落,價格指數維持高位)。我們對比歷史三次經濟經歷完整的復蘇/過熱—>類滯脹—>衰退期的時期,PMI數據呈現的規律有兩個。一是PMI指數在復蘇/過熱最高,類滯脹期下行,但依然大于50%,衰退期最低,容易回落到50%榮枯線以下。二是PMI原材料價格指數,復蘇/過熱和類滯脹期都很高,遠大于50%,衰退期明顯回落,大概率低于50%榮枯線以下。2020年以來,我們將2020年下半年-2021年上半年定義為一個經濟復蘇/過熱過程,那么當下7月PMI數據與之相比是,PMI指數明顯回落,但依然大于50%,原材料價格指數依然在高位,7月是62.9%,依然遠大于50%。

(二)但7月制造業PMI的回落依然顯得過快。這其中,生產指數似乎受到了一定的壓制。我們對比生產指數與新訂單指數之差,今年7月回落至歷史極低位置。這背后的原因是多方面的,比如缺煤缺電,比如汽車缺芯,再比如小企業生產經營承壓(對比2018-2019年,當下小企業生產指數明顯偏低)。后續隨著供應端保供穩價措施的執行,生產端有望小幅恢復。

(三)制造業之外,需要關注的是建筑業、服務業。7月,建筑業、服務業指數都低于2013-2019年同期。顯示兩者上行乏力。其中建筑業與基建、地產有關。在財政強調“跨周期”、“統籌今明兩年”的基調下,我們預計在為明年留力,下半年基建難有起色。政治局會議的解讀參見《【華創宏觀】財政看明年,貨幣話不多,減碳被糾偏——八句話極間解讀政治局會議》。地產在前期拿地低迷的情況下,下半年新開工偏弱,建安增速明顯上行也較為困難,不回落已經算有韌性了。而對于服務業,2季度是疫情影響極低、居民消費傾向快速提高(已經基本接近2019年同期)的情況下,帶來的服務業的快速恢復。后續或者可能因為疫情反復影響,或者可能因為消費傾向不再進一步上行,使得進一步明顯恢復難度較大。

風險提示:工業品價格超預期上行,疫情反復。

報告目錄

報告正文

一

類滯脹,它來了

三點值得關注的地方:

1)7月制造業PMI數據呈現明顯的類滯脹特征(PMI回落,價格指數維持高位)。我們對比歷史三次經濟經歷完整的復蘇/過熱—>類滯脹—>衰退期的時期,PMI數據呈現的規律有兩個。一是PMI指數在復蘇/過熱最高,類滯脹期下行,但依然大于50%,衰退期最低,容易回落到50%榮枯線以下。二是PMI原材料價格指數,復蘇/過熱和類滯脹期都很高,遠大于50%,衰退期明顯回落,大概率低于50%榮枯線以下。2020年以來,我們將2020年下半年-2021年上半年定義為一個經濟復蘇/過熱過程,那么當下7月PMI數據與之相比是,PMI指數明顯回落,但依然大于50%,原材料價格指數依然在高位,7月是62.9%,依然遠大于50%。

2)但7月制造業PMI的回落依然顯得過快。這其中,生產指數似乎受到了一定的壓制。我們對比生產指數與新訂單指數之差,今年7月回落至歷史極低位置。這背后的原因是多方面的,比如缺煤缺電,比如汽車缺芯,再比如小企業生產經營承壓(對比2018-2019年,當下小企業生產指數明顯偏低)。后續隨著供應端保供穩價措施的執行,生產端有望小幅恢復。

3)制造業之外,需要關注的是建筑業、服務業。7月,建筑業、服務業指數都低于2013-2019年同期。顯示兩者上行乏力。其中建筑業與基建、地產有關。在財政強調“跨周期”、“統籌今明兩年”的基調下,我們預計在為明年留力,下半年基建難有起色。地產在前期拿地低迷的情況下,下半年新開工偏弱,建安增速明顯上行也較為困難,不回落已經算有韌性了。而對于服務業,2季度是疫情影響極低、居民消費傾向快速提高(已經基本接近2019年同期)的情況下,帶來的服務業的快速恢復。后續或者可能因為疫情反復影響,或者可能因為消費傾向不再進一步上行,使得進一步明顯恢復難度較大。

二

數據簡述:制造業PMI明顯回落

7月制造業PMI為50.4%,前值為50.9%,回落0.5個百分點。具體分項來看:

1)PMI生產指數為51.0%,前值為51.9%。生產指數環比回落0.9個百分點。2)PMI新訂單指數為50.9%,前值為51.5%,環比回落0.6個百分點。PMI新出口訂單指數為47.7%,前值為48.1%。3)PMI從業人員指數為49.6%,前值為49.2%。4)供貨商配送時間指數為48.9%,前值為47.9%。5)PMI原材料庫存指數為47.7%,前值為48%。

除了制造業PMI這五大分項外,7月PMI中其他值得關注的指標有:

1)價格:石油化工鏈條繼續漲價,價格指數有所回升。主要原材料購進價格指數和出廠價格指數分別為62.9%和53.8%,高于上月1.7和2.4個百分點。根據統計局解讀,“從主要原材料購進價格指數看,制造業采購成本普遍上漲,其中石油煤炭及其他燃料加工、化學原料及化學制品、黑色金屬冶煉及壓延加工等行業均高于70.0%。從出廠價格指數看,黑色金屬冶煉及壓延加工業為50.3%,微高于臨界點,表明行業產品出廠價格基本保持平穩,鋼鐵行業‘保供穩價’政策效果持續顯現。”

2)庫存:采購回落,產成品庫存指數略有上行。7月采購量指數為50.8%,前值為51.7%。進口指數為49.4%,前值為49.7%。原材料庫存指數為47.7%,前值為48%,產成品庫存指數為47.6%,前值為47.1%。

3)外貿:新出口訂單指數連續三個月低于榮庫線以下。7月新出口訂單指數為47.7%,前值為48.1%。根據統計局解讀,“從行業情況看,農副食品加工、食品及酒飲料精制茶、紡織、計算機通信電子設備及儀器儀表等行業新出口訂單指數和進口指數均位于景氣區間,國外訂貨量和原材料進口量有所增長;木材加工及家具、黑色金屬冶煉及壓延加工、專用設備等行業兩個指數均位于收縮區間,進出口景氣度總體偏弱。”

4)分規模看:中、小型企業景氣有所回落。7月,大型企業PMI為51.7%,與上月持平,高于制造業總體1.3個百分點。中、小型企業PMI分別為50.0%和47.8%,低于上月0.8和1.3個百分點。根據統計局解讀,“調查中部分中、小型企業反映,近期原材料成本上漲、訂單減少、回款壓力加大等問題突出,企業生產經營承壓。”

5)7月份,綜合PMI產出指數為52.4%,低于上月0.5個百分點。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。