文/新浪財經(jīng)意見領(lǐng)袖專欄作家 王涵

事件:2021年7月29日,美國公布2季度GDP初值,2季度實際GDP環(huán)比上升6.5%,高于前值的6.3%,低于預(yù)期值的8.4%,我們認(rèn)為:

美國經(jīng)濟修復(fù)斜率明顯放緩,服務(wù)業(yè)的恢復(fù)是主要支撐。美國2季度消費對GDP的拉動達到8%,拆分居民消費來看,服務(wù)、耐用品和非耐用的環(huán)比拉動分別為1.7%、0.7%和0.4%,2季度相對強勁的消費數(shù)據(jù)主要由服務(wù)消費貢獻。這背后對應(yīng)著疫情影響的減弱,以及補充失業(yè)救濟仍在發(fā)放,財政刺激余力仍在2季度發(fā)揮作用。

但前期兩大支撐已有走弱跡象:商品消費增速回落+地產(chǎn)投資增速轉(zhuǎn)負(fù)。

商品消費:財政刺激高峰已過+前期耐用品消費透支。2季度耐用品消費季調(diào)環(huán)比為2.4%,較前值10.6%大幅回落。疫情以來的幾輪刺激下,耐用品消費潛力不斷透支,而隨著2季度財政刺激“藥效”開始減弱—美國耐用品消費開始承壓。

地產(chǎn)投資:疫情催生的需求影響回落+供給端短期仍然受限。支持本輪美國房地產(chǎn)需求火熱的兩大因素是低利率環(huán)境與疫情之下的自住房需求。而當(dāng)前來看,疫情影響已有所減弱,此前疫情催生的自住房需求高點已過。此外,此前美國新房供應(yīng)部分受木材短缺的拖累,當(dāng)前木材價格有所回落,但考慮到1年以上的房屋建造周期,供給端短期也很難較快釋放。因此,美國地產(chǎn)銷售短期或延續(xù)降溫態(tài)勢。

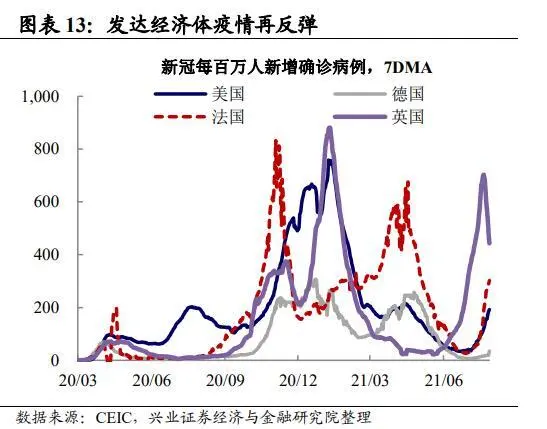

往后看,服務(wù)消費恢復(fù)空間相對有限,疫情反復(fù)可能再次形成拖累。交通、娛樂分項較疫情前仍有15%以上的缺口,但是其在整體服務(wù)分項中占比僅有約10%,而占服務(wù)消費共計65%的住房、醫(yī)療保健和金融分項,相較于疫情前實際上已修復(fù)完成。此外,新冠Delta變種也已造成美國疫情再度反彈,或?qū)Ψ?wù)消費形成進一步壓力。

而刺激退坡,經(jīng)濟或似2010年承擔(dān)再次下行壓力,聯(lián)儲或相應(yīng)“覆水難收”。我們此前多次提示,美國的經(jīng)濟環(huán)境處在“尚未退燒”的狀態(tài),與2010年更為相似——反彈時期高度依賴財政刺激,刺激減弱經(jīng)濟承壓。隨著3季度補充失業(yè)救濟的到期,財政刺激基本退出,美國消費將承擔(dān)較大下行壓力。而對應(yīng)到貨幣政策來說,隨著經(jīng)濟下行壓力增大,聯(lián)儲最終或?qū)ⅰ案菜y收”——難以實質(zhì)性退出QE。

風(fēng)險提示:全球疫情惡化超預(yù)期;發(fā)達經(jīng)濟體貨幣政策變化超預(yù)期。

正文

經(jīng)濟修復(fù)斜率放緩,服務(wù)業(yè)恢復(fù)是主要支撐

美國2季度經(jīng)濟增速放緩,消費是主要拉動,投資增速有所回落。美國2季度GDP季調(diào)環(huán)比折年率升至6.5%,較前值6.3%小幅上升,但大幅不及預(yù)期值8.4%。分項來看,消費、投資、庫存變化和凈出口對美國2季度GDP的拉動分別為8%、0.6%、-1.6%和-0.7%。2季度美國財政刺激有所回落,但受益于居民活動的回升,消費仍有較好表現(xiàn)。由于供需錯配問題仍然存在,美國庫存變化對經(jīng)濟仍然形成拖累。與此同時,企業(yè)投資保持穩(wěn)步增長,但隨著低利率環(huán)境的邊際變化,疊加疫情催生的自住房需求回落,美國住宅投資已開始走弱。此外,2季度凈出口拖累有所收窄,但主要是進口增速放緩所致,指向美國國內(nèi)商品需求有所放緩。

而消費增長主要由服務(wù)業(yè)貢獻,疫情影響減弱助力2季度服務(wù)業(yè)快速修復(fù)。拆分美國2季度居民消費來看,服務(wù)、耐用品和非耐用的環(huán)比拉動分別為1.7%、0.7%和0.4%,2季度相對強勁的消費數(shù)據(jù)主要由服務(wù)消費貢獻。這背后對應(yīng)著疫情影響的減弱,以及財政刺激的高點雖然在1季度,但2季度余力尚存,補充失業(yè)救濟仍在發(fā)放。

前期兩大支撐已有走弱跡象

消費端來看,耐用品消費明顯走弱,開始體現(xiàn)刺激減弱+消費透支的影響。美國2季度耐用品消費季調(diào)環(huán)比為2.4%,較前值10.6%大幅回落。我們此前多次提示,疫情以來的幾輪刺激下,耐用品消費潛力不斷透支,而隨著2季度財政刺激“藥效”開始減弱——最近一輪財政每人1400美元刺激支票大部分于3月發(fā)放,美國耐用品消費將承壓。當(dāng)前來看,美國耐用品消費增速已開始明顯回落。

投資端來看,企業(yè)投資保持穩(wěn)定增長,但住宅投資已出現(xiàn)回落。隨著疫情影響減弱,美國企業(yè)投資仍保持穩(wěn)定增長態(tài)勢。但美國地產(chǎn)市場熱度有所降溫,帶動住宅投資增長由正轉(zhuǎn)負(fù),我們在報告《美國地產(chǎn)六問六答》中提到,支持本輪美國房地產(chǎn)需求火熱的兩大因素是低利率環(huán)境與疫情之下的自住房需求,而當(dāng)前來看,疫情影響在減弱,此前疫情催生的自住房需求高點已過。此外,此前美國地產(chǎn)市場存在明顯的供給不足的情況,部分緣于木材供應(yīng)短缺所致,當(dāng)前雖然木材價格有所回落,但美國房屋的建造周期通常也在1年以上,這意味著供給端在短期內(nèi)也很難快速釋放。整體來看,美國地產(chǎn)銷售或?qū)⒀永m(xù)當(dāng)前降溫的趨勢。

此外,從反映供需兩端的庫存數(shù)據(jù)來看,美國需求端也有明顯走弱趨勢。一方面,從三大產(chǎn)商庫存同比數(shù)據(jù)來看,美國庫存已反彈至疫情前的高點水平,另一方面,從庫銷比數(shù)據(jù)來看,美國上游的制造商庫銷比從1月開始觸底回升,而中下游的批發(fā)和零售商庫銷比從4月也呈現(xiàn)觸底回升的趨勢。因此,雖然美國企業(yè)整體仍在補庫存區(qū)間,但需求端呈現(xiàn)明顯回落趨勢,未來補庫存空間可能相對有限。

往后看,財政刺激“藥效”減退或使

美國經(jīng)濟再次承壓

當(dāng)前美國經(jīng)濟“尚未退燒”,隨著刺激效用減弱存在再次下行的壓力。我們此前多次提示,美國的經(jīng)濟環(huán)境處在“尚未退燒”的狀態(tài),與2010年更為相似——反彈時期高度依賴財政刺激,刺激減弱經(jīng)濟承壓。當(dāng)前美國耐用品消費已有走弱趨勢,而隨著3季度補充失業(yè)救濟的到期,美國財政刺激將完全退出,美國消費將承擔(dān)較大下行壓力。

而服務(wù)消費已基本恢復(fù)至疫情前水平,未來修復(fù)空間也相對有限。雖然美國復(fù)蘇的主線已在從商品消費轉(zhuǎn)向服務(wù)消費,但從絕對的修復(fù)空間來看,服務(wù)業(yè)可填的“坑”也已經(jīng)不多。具體來說,雖然如交通、娛樂分項較疫情前仍有15%以上的缺口,但是其在整體服務(wù)分項中占比僅有約10%,而占服務(wù)消費共計65%的住房、醫(yī)療保健和金融分項,相較于疫情前實際上已修復(fù)完成。此外,新冠Delta變種也已造成美國疫情再度反彈,或?qū)Ψ?wù)消費形成進一步壓力。

風(fēng)險提示:全球疫情惡化超預(yù)期;發(fā)達經(jīng)濟體貨幣政策變化超預(yù)期。

(本文作者介紹:興業(yè)證券首席經(jīng)濟學(xué)家、經(jīng)濟與金融研究院副院長。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼