財信證券首席經濟學家/伍超明

核心觀點:

2021年以來美國經濟加速修復,制造業和服務業PMI連續多月站上60%,經濟景氣度媲美2003、2004年;通脹壓力明顯抬升,4月份核心PCE突破3%,5月份核心CPI接近4%,紛紛創下1993年以來新高,未來美聯儲收緊貨幣政策已無懸念。但其收緊路徑如何演繹?收緊快慢節奏如何變化?對全球資本市場的影響又將幾何?

一、美聯儲貨幣收緊路徑:大概率分三步走。第一步:待經濟基本完全恢復和疫情防控基本實現群體免疫后,逐步收回在緊急時期采取的刺激政策;第二步:確定就業和通脹目標取得實質性進展后,啟動縮減資產購買(Taper)進程,包括釋放討論Taper信號和正式啟動Taper;第三步:在就業最大化和平均通脹達到2%目標均實現時,開啟加息進程。

二、美聯儲貨幣收緊節奏:預計未來收緊節奏先慢后快,6月份以來已開啟第一步,四季度釋放討論Taper信號概率偏大,Taper后收緊將提速,2023年左右啟動加息

一是美聯儲貨幣收緊已啟動第一步。6月份以來部分緊急刺激政策被收回,觸發行動的原因是美國疫苗得到廣泛接種,同時經濟修復勢頭強勁,后續增長動力較足。

二是貨幣收緊第二步需要更多耐心,預計四季度釋放Taper信號概率偏大。其中,就業是最大軟肋,預計今年底非農就業缺口仍有400萬左右,不支持美聯儲過早發出Taper信號;相比之下,短期內通脹仍居高不下、金融市場流動性泛濫,疫情和財政政策對貨幣寬松的約束下降,但均不是主導美聯儲行動的決定性變量。

三是Taper后貨幣收緊步伐將提速,第三步加息預計在2023年左右啟動。一方面,疫后美聯儲釋放了大量流動性,累積了較多通脹壓力,一旦就業目標得到較好滿足,美聯儲將更多地去平衡通脹目標,加速收緊步伐;另一方面,2023年前實現就業最大化目標有難度,加息動作大概率發生在之后。

三、美聯儲貨幣收緊影響:將沖擊全球資本市場。一是下半年美債利率或重回上升通道,引發債市調整;二是美元指數階段性走強概率增加,加大新興市場貨幣貶值風險;三是下半年美股估值面臨較大調整壓力,新興市場股市亦或承壓。

正文:

2021年以來美國經濟加速修復,制造業和服務業PMI連續多月保持在60%以上,經濟景氣度幾乎可以與2003、2004年相媲美;與此同時美國通脹壓力明顯抬升,4月份核心PCE突破3%,5月核心CPI接近4%,紛紛創下1993年以來新高,未來美聯儲收緊貨幣政策已無懸念。其收緊路徑如何演繹?收緊快慢節奏如何變化?對全球資本市場的影響又將幾何?

一、貨幣收緊路徑:大概率分三步走

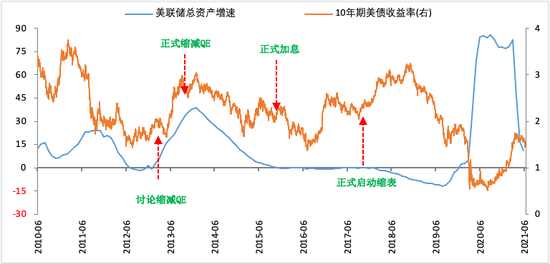

根據美聯儲的貨幣政策框架,聯邦公開市場委員會(FOMC)將堅定地致力于履行國會賦予的促進最大就業、穩定物價和提供適度長期利率的法定任務。因此,隨著美國經濟修復不斷向法定目標(就業最大化與2%的平均通脹率)靠近,美聯儲逐步收緊貨幣政策已無懸念。按照美聯儲主席鮑威爾的公開表態和美國以往收緊貨幣政策時的歷史經驗(見圖1-3),未來美聯儲收緊路徑大概率分三步走:

第一步:收回在緊急時期提供的政策支持。觸發該行動的條件是美國經濟基本完全復蘇,同時決定經濟發展走向的關鍵因素——疫情也基本得到控制。根據美聯儲與市場的溝通情況,預計該行動推進節奏或偏溫和,且推行過程中也會保持極大的透明度。

第二步:啟動Taper進程,包括釋放討論縮減資產購買信號和正式縮減資產購買規模。6月美聯儲主席鮑威爾在接受采訪時表示,啟動縮減行動要求“美國在最大就業和價格穩定方面取得實質性進展”。何為取得實質性進展,主要包括以下三點:1)通貨膨脹(主要指核心PCE)達到2%,且有望超過2%一段時間;2)勞動力市場缺口明顯縮窄,且向穩步就業最大化目標靠近;3)疫苗接種達到群體免疫水平,雖然美聯儲未對疫情防控設置專門的公開目標,但根據圣路易斯聯儲行長此前的發言,75%的疫苗接種率是討論縮減的必要條件之一。

此外,根據以往美聯儲收緊貨幣時的經驗,除了貨幣政策框架內的目標外,其他因素也會影響到美聯儲的立場,如1987年美股暴跌和1997年亞洲金融危機等金融風險事件,均導致彼時美聯儲中斷了加息進程。2020年以來為應對疫情沖擊,美國公共債務急劇增加、金融風險加大,導致美聯儲面臨較大政治壓力,必須在較長一段時間內維持低利率水平。因此,財政行為實際上也是影響當前美聯儲政策的重要因素之一。

第三步:調整利率工具,啟動加息進程。加息是美聯儲收緊貨幣的常規操作,但因其影響更為廣泛,美聯儲在采取該行動時往往更為謹慎、需要看到更明確的信號。美聯儲主席鮑威爾和財政部長耶倫多次表示,2021年美國尚不具備加息基礎,且加息要求以下兩個條件同時成立:1)勞動力市場條件達到與委員會對最大就業人數的評估相一致的水平;2)通脹率上升到2%,并有望在一段時間內適度超過2%,使長期通貨膨脹預期保持在2%水平。

圖1:2008年金融危機后美聯儲收緊貨幣路徑回顧

圖2:上一輪美聯儲收緊貨幣時通脹和就業表現

圖3:未來美聯儲收緊路徑及觸發條件推演

二、貨幣收緊節奏:先慢后快,四季度討論Taper概率偏大

(一)第一步:已啟動,部分緊急刺激政策被收回

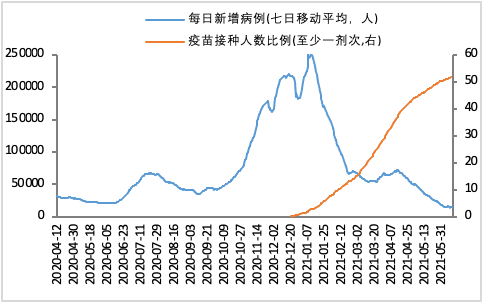

進入6月份以來,美聯儲貨幣收緊進程實質上已經啟動第一步,即收回在緊急時期提供的政策支持。如6月4日,紐約聯儲宣布將于6月7日開始出售二級市場企業信貸便利(SMCCF)工具中的ETF,同時計劃今年夏天開始出售SMCCF所持企業債。SMCCF是疫情期間美聯儲為保障企業債券市場流動性,推出的應急性政策工具之一,其于2020年底停止購買資產,當前進一步拋售資產,表明美聯儲實質上已在邊際收緊流動性。

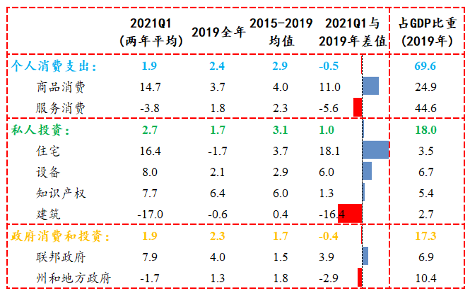

美聯儲收回緊急時期的政策支持,背后的原因主要有二:一是美國疫情防控取得較大進展。如截至2021年6月22日,美國單日新增病例已穩步降至1.5萬例以下,同時至少接種一劑次疫苗的人數占比已升至53%(見圖4),其中成人至少接種一劑次占比達到65.5%。二是美國經濟修復勢頭強勁,后續增長動力較足。如從經濟景氣指標看,美國制造業和服務業PMI連續3個月以上超過60%,經濟景氣度幾乎可以與2003、2004年相媲美(見圖5);從經濟內部結構看,截至2021年一季度,除受疫情影響比較大的服務消費和州、地方政府相關支出修復偏慢外,美國商品消費、私人投資尤其是住房和設備投資增速均遠遠超過疫前水平(見圖6);從后續增長動力看,私人設備投資啟動新一輪中周期(約10年),將對居民收入形成支撐(見圖7),同時居民儲蓄率處于歷史極值水平附近(見圖8),加上美國超過40個州已完全解封、居民外出增多等因素共同支撐下,美國服務消費加快修復可期;隨著拜登政府基建刺激落地,美國政府相關支出也有望明顯提速。

圖4:美國疫情與疫苗接種穩步向好

圖5:美國經濟景氣度幾乎可以與03、04年相媲美

圖6:美國GDP各分項增速(%)

圖7:美國新一輪中周期啟動對雇員收入形成支撐

圖8:美國當前居民儲蓄率處于歷史極值水平附近

圖9:谷歌出行指數顯示居民外出持續改善

二)第二步:就業是最大軟肋,預計四季度釋放Taper信號概率偏大

對于美聯儲貨幣收緊第二步,即討論和開始縮減資產購買的時點,市場關注度高,但分歧大。導致分歧的關鍵原因,在于疫后美聯儲兩大目標出現非對稱修復,即就業市場離完全恢復尚有較大差距,但通脹水平已升至目標區間上方并不斷創下新高。我們認為就業目標仍是影響美聯儲行動的核心,預計美聯儲四季度釋放討論Taper信號、明年初開始正式Taper的概率較大。

一是預計今年底非農就業缺口仍有400萬左右,就業人數較疫前下降了2-3%,不支持美聯儲過早發出Taper信號

疫后美國經濟強勁修復,但就業恢復速度滯后、恢復不平衡特征突出,對美聯儲行動形成制約。如截至5月末,美國非農就業人口較疫情危機前下降約5%,就業缺口達760多萬人,與2013年美聯儲發出Taper信號時水平尚有非常大的差距(見圖10);同時,那些最無力承擔疫情負擔的群體受到的打擊最大,美國就業人數比重超85%的服務生產部門恢復最慢,尤其是工資水平偏低的休閑與酒店服務業就業缺口最大,僅一個行業缺口就超過200萬人(見圖10-11)。

圖10:當前非農就業缺口遠大于2013年Taper時

圖11:受疫情較大服務業和政府部門就業缺口偏大

圖12:工資越低行業,今年以來工資漲幅越大

圖13:美國非農工資增速和職位空缺率均創歷史新高

美國就業恢復偏慢,除受疫情沖擊較大外,勞動參與率較低也是重要原因之一。疫后美國失業補貼額度較高,居民就業意愿下降,如受當前失業補貼高于部分行業平均工資的影響,低收入行業工人重回就業崗位的意愿較弱,導致市場上出現收入水平越低的行業工資增長反而越快(見圖12);同時今年以來美國非農工資增速和職位空缺率均創下歷史新高(見圖13),也反映出美國勞動力市場實際上較為緊俏。

往后看,隨著美國疫苗接種達到群體免疫水平,服務業修復將明顯提速,加上高額失業救濟補貼將到期取消,就業前景將大概率趨于好轉,但預計就業缺口仍有400萬人左右。假定未來非農就業每個月平均新增42-63萬人(見圖14),預計到今年底美國非農就業缺口仍有320-470萬,較疫情前約下降2%-3%(見表1),勉強接近2013年開始討論Taper時水平附近。值得注意的是,月均新增非農就業42-63萬的假定并不低,因為2008年金融危機以來美國月均新增非農人數不足20萬,同時變異病毒仍具有較大不確定性,全球疫情未完全消除前居民生活將始終受到一定影響,均會加劇就業恢復的不確定性。按照美聯儲6月份議息會議的預測,2021年末美國失業率將降至4.5%,同時假定勞動參與率恢復至62%左右,據此估算出年末美國非農就業缺口也在400萬左右,與上述預測結果也相差不大。

表1:美國非農就業人數預測表

|

月均新增非農人數假定值 (萬人) |

2021年末非農就業缺口(與2020年2月相比) |

||

|

人數(萬人) |

降幅(%) |

||

|

情景一 |

42 |

-469 |

-3.1 |

|

情景二 |

53 |

-395 |

-2.6 |

|

情景三 |

63 |

-322 |

-2.1 |

資料來源:WIND,財信證券

注:月均新增非農人數假定值,情景一為2020年9月份以來實際發生數的均值;情景三為2021年2、3、5月份均值(剔除4月是考慮到當月財政補貼帶來較大擾動);情景二為情景一與情景三的平均數

圖14:美國新增非農就業人數變化(萬人)

圖15:美國核心通脹均已升破3,創1993年以來新高

二是短期通脹壓力較大,但不是主導美聯儲行動的決定性變量

2021年4月份美國核心PCE突破3%,5月核心CPI進一步攀升至3.8%,紛紛創下1993年以來新高(見圖15),已達到并超過美聯儲“致力于在一段時間內使通脹略高于2%、使通脹平均水平達到2%”的目標。

美國通脹飆升,一方面與去年同期基數偏低密切有關;另一方面經濟重啟過程中供給受限、但支出快速反彈,加上年內油價大幅上漲加快向消費端傳遞,均推動通脹攀升。往后看,預計在居民服務消費支出繼續反彈和供給瓶頸猶存的共同作用下,短期內美國通脹仍將居高不下,美聯儲今年3月份和6月份也兩次大幅上調美國2021年通脹預期。按照最新的預測,美聯儲預計2021年美國核心PCE將升至3%(見圖16),而1-4月份美國核心PCE均值為2%,低于3%的全年預測值,意味著美聯儲也認為5-12月份通脹將進一步走高。

短期通脹走高不會成為美聯儲采取行動的決定性變量。一是去年美聯儲貨幣政策新框架推出“平均通脹目標制”,意味著未來貨幣政策調整屬于事后確認,而非事前前瞻性行動。二是新框架下美聯儲更關注長期通脹預期的變化,對短期通脹容忍度大幅提升,認為這既有利于價格穩定,更有利于增強實現基礎更廣泛的就業最大化目標的能力。從年初以來不同期限美債利率隱含的通脹預期看,期限越長通脹預期值越低(見圖17),表明美國長期通脹預期整體可控,較穩定。三是盡管美國踐行現代貨幣理論,財政赤字貨幣化大量釋放流動性,拜登政府三輪財政刺激也在推進,但美國仍有700萬人未找回工作崗位,決定美聯儲將繼續保持對短期通脹的高容忍性,盡可能久地將利率維持在較低水平。

圖16:美聯儲兩次大幅上修2021年核心PCE預測值

圖17:美債利率隱含的不同期限通脹預期

三是金融市場流動性泛濫、利率下降,但美聯儲已啟用利率管理工具緩解壓力

受前期寬松政策和近期財政存款大幅壓降等因素影響,美國金融市場流動性已“水漫金山”。如從量的方面看,美聯儲隔夜逆回購(ON/RRP)規模不斷刷新歷史新高,一度超過7000億美元,同時聯儲銀行存在美聯儲賬戶上的儲備金余額也已超過2014年高點(見圖18),反映出市場流動性已十分泛濫,導致大量資金重新流回美聯儲;從價的方面看,4月份以來美國有抵押隔夜融資利率(SOFR)等市場利率頻繁降至零以下,聯邦基金利率也觸及0.05%的低點,已低于2013年發出Taper討論信號時水平,離負利率僅一步之遙。

美國金融市場流動性泛濫,表明美聯儲通過資產購買提供流動性的必要性明顯降低,相反流動性過剩導致短期市場利率降至低位。為維護金融市場穩定,美聯儲需要進行利率管理,避免聯邦基金利率跌破目標區間、降至零以下。但這并非美聯儲采取縮減行動的充分必要條件,美聯儲也有足夠的其他工具來應對流動性問題。如6月份議息會議上,美聯儲將隔夜逆回購協議利率和超額準備金利率各上調5個基點(見圖19),以整體抬高利率走廊上下限,防止聯邦基金利率轉負;同時美聯儲收回部分疫情期間提供的緊急刺激政策,也有利于流動性邊際趨緊。

圖18:美國金融市場流動性充沛

圖19:美聯儲利率走廊

四是三季度實現群體免疫和財政收支壓力緩解,不再對Taper形成硬約束

此輪貨幣政策的主邏輯是疫情演變及其影響,因此達到群體免疫水平實質上是美聯儲采取行動的前提,預計美國三季度實現群體免疫的概率偏大,對未來Taper的制約程度已不高,但需預防變異毒株對疫情防控的不確定性沖擊。如從全部人口看,截止6月22日美國至少接種一劑疫苗人數占比為53%,加上美國已感染過新冠病毒的人數比重在10%左右,假定未來接種速度與近一個月均值水平相當(至少接種一劑疫苗占比平均每日提高0.2個百分點,見圖4),預計三季度末美國疫苗覆蓋率或達到80%左右,達到群體免疫水平(一般認為實現群體免疫需達到70%以上);從成年人口看,截止6月22日,美國18歲以上成人至少接種一劑疫苗的人數占比已達65.5%,離群體免疫時間不遠了。

此外,美國財政收支壓力趨于緩解,財政政策對寬貨幣、低利率的依賴下降,或不再對美聯儲收緊貨幣形成剛性約束。一是從支出端看,隨著美國疫情形勢好轉、經濟加快恢復,部分抗疫刺激和補助已逐步退出,美國財政擴張力度明顯減;二是從收入端看,隨著企業盈利趨于好轉,美國財政收入將隨之改善,進一步緩解美國財政收支壓力。

綜上,雖疫情和財政政策已不再對Taper形成硬約束,通脹也將繼續運行在2%目標上方,金融市場流動性保持充裕,但均不是主導美聯儲行動的決定性變量,當下美聯儲更關注的是疫情沖擊下的就業目標。考慮到疫情危機發生前失業率處于上世紀70年代以來最低水平,當前和未來一段時間通脹壓力較大,加上三季度達到群體免疫后“就業缺口大戶”休閑和酒店行業就業恢復速度將加快,預計美聯儲在四季度釋放縮減信號概率偏大。

(三)第三步:Taper后收緊步伐將提速,預計2023年左右啟動加息

受美國通脹與就業目標非對稱修復影響,當前美聯儲貨幣收緊節奏、力度均較為節制,以盡量用時間換空間,為就業恢復創造更長時間的低利率環境。但一旦勞動力市場加快恢復并逐步接近政策目標,美聯儲貨幣政策存在速度較快、幅度較大、頻率較高的收緊提速風險。為實現就業目標,疫后美聯儲釋放了大量流動性,累積了較多通脹壓力,一旦就業目標得到較好滿足后,美聯儲將更多地去平衡通脹目標。

預計貨幣收緊的第三步,即加息發生在2023年之前的概率偏低,核心邏輯在于按照美聯儲貨幣政策框架,加息觸發條件為“勞動力市場條件達到與委員會對最大就業人數的評估相一致的水平”和“通脹率上升到2%,并有望在一段時間內超過2%”兩者同時成立,預計2023年前第一個目標完成的可能性偏低。在假定2021、2022年美國月均新增非農人數分別為42-63萬和20萬左右的情況下,預計到2022年末美國非農就業才能恢復至疫前水平,靠近就業最大化目標,意味著在此之前美聯儲啟動加息的概率偏低。但不排除若美國通脹失控、出現持續惡性通脹,美聯儲或在非常之時啟動非常之策,提前加息的可能。

三、貨幣收緊影響:沖擊全球資本市場

(一)下半年美債利率或重回上升通道,引發債市調整

在流動性邊際趨緊、經濟基本面向上、通脹與通脹預期維持高位的共同支撐下,預計下半年美債利率或重回上升通道。一方面,根據前美聯儲主席伯南克經典三因素分析框架,美債利率主要由未來實際短期利率預期、通脹預期和期限溢價決定。其中,受美聯儲短期內難以加息影響,預計前者變化不大;但通脹和通脹預期維持高位對美債利率形成較強支撐,同時Taper預期強化、流動性邊際收緊和經濟基本面向上均會推動期限溢價上行,進一步支撐美債利率走強。另一方面,根據歷史經驗,美聯儲發出討論Taper信號時美債利率上漲壓力將較大,如2013年5月份美聯儲釋放討論Taper信號后,十年期美債收益率由1.7%左右的低點,最高升至3%附近(見圖20)。

值得注意的是,近期美債利率由高位持續回落,一方面與投資者大幅削減通脹交易頭寸(不看好長期通脹上升),大量買入長期限美債相關;另一方面主要源于前期財政存款大幅壓降,導致美國金融市場流動性泛濫。如為了滿足債務上限豁免到期后的財政紀律要求,美國政府將財政存款由3月初的1.44萬億美元降至當前約7000億美元的水平,導致金融市場流動性泛濫,推動了利率的下行。按照美國財政部發布的最新聲明,預計在7月底之前,將進一步壓降財政存款規模約2500億美元,對美債利率繼續形成一定壓制;但7月之后,財政存款規模或趨于回升,美債利率走勢將重新由長期性因素主導,其面臨的上行壓力更大一些,或引發美國債券市場和全球主要經濟體債券市場均出現調整壓力。

圖20:2013年縮減QE進程及美債利率表現

(二)美元指數階段性走強概率增加,將加大新興市場貨幣貶值風險

對2004至2020年數據的實證分析表明,美元指數與歐元區和美國之間流動性寬裕程度(用歐美央行流動性投放規模占GDP比值之差衡量)和美歐利差(用美歐10年期國債收益率之差衡量)正相關(見圖21-22)。

未來歐美流動性寬裕程度之比擴大和美歐利差走闊,均預示美元指數短期走強概率增加。一是從歐美央行流動性投放規模占GDP比值之差看,預計年內大概率呈擴大趨勢。如分子端,按照美歐央行的最新表態,此輪歐央行量寬時間大概率長于美聯儲、釋放流動性規模大概率大于美聯儲;分母端,IMF、世界銀行等主流機構預測,2021年歐元區、美國GDP增速分別在4-5%、6-7%區間,前者明顯小于后者。二是從美歐利差看,預計由前期收窄向走闊轉變的概率較大。核心邏輯在于,未來美聯儲正式釋放縮減信號時,美歐兩個經濟體均已進入復蘇中后期,但前者復蘇力度要強于后者,導致兩者利差提升,如2013年5月發出Taper討論信號時,兩者利差也出現快速提高。

圖21:美元指數和央行流動性投放

圖22:美元指數與央行利率

美元走強,會導致美元資產吸引力增加,引發全球資金回流美國,新興市場貨幣貶值風險或明顯加大。如2013年5月美聯儲發出Taper討論信號后,巴西、墨西哥、南非等新興市場經濟體貨幣都進入了長達2年以上的貶值周期,且期間貶值幅度均超過50%(見23)。從國內看,隨著美元走強,未來人民幣匯率風險也將明顯加大(見圖24)。受疫情發生以來,中國抗疫明顯好于美國、經濟復蘇周期要早于和好于美國影響,2020年3月末至今年5月底,人民幣匯率升值10%以上;但未來在美國等發達經濟體經濟恢復加快,與我國經濟增長差距逐步收窄,市場對美聯儲貨幣政策收緊的預期升高等因素影響下,預計人民幣匯率將大概率進入雙向波動區間,貶值風險增加。

圖23:美元與部分新興市場國家匯率

圖24:美元指數與人民幣匯率

(三)下半年美股估值面臨較大調整壓力,新興市場股市亦或承壓

美聯儲流動性收斂直接沖擊的將是高估值風險資產價格,當前美股估值處于20世紀90年代以來的歷史最高位水平區間,下半年面臨的調整壓力較大。如歷史經驗顯示,每一輪美債利率回升,美股估值回落或許會遲到但均未缺席,尤其是當估值處于階段性高位時,其面臨調整也更為劇烈(見圖25)。此外,當前美國股債相對吸引力指標已落入歷史均值水平以下,表明美股的吸引力也已相對不大(見圖26)。

圖25:美股估值高位承壓

圖26:美股相對吸引也已落入歷史均值水平以下

除了對美股估值形成沖擊外,美聯儲收緊貨幣或導致新興市場股市面臨幅度更大、時間更長的調整壓力。如2013年發出Taper信號和真正開始啟動縮減資產購買規模時,美國標普500指數均有所回調,但調整幅度和時間相對較小、較短;相比之下俄羅斯、巴西、墨西哥等新興經濟體股市調整明顯幅度更大、時間更長。

圖27:2013年發出Taper信號后,新興市場經濟股市調整幅度更大、持續時間更長

(本文作者介紹:財富證券首席經濟學家)

責任編輯:謝佳涵

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。