文/新浪財(cái)經(jīng)意見領(lǐng)袖欄作家 管清友

2014年提出打破剛兌是個(gè)前奏,從2016年中政治局會(huì)議第一次提出“抑制資產(chǎn)泡沫”開始,我們正在經(jīng)歷一場史無前例的金融大出清。我們要做的事就是在不破壞中國經(jīng)濟(jì)系統(tǒng)性穩(wěn)定的前提下,悄無聲息的把過去十年金融自由化埋下的“雷”一個(gè)個(gè)拆掉。如果用十二時(shí)辰來描述這場出清,也許現(xiàn)在我們正處于午時(shí),就是上午11點(diǎn)到下午1點(diǎn)這個(gè)時(shí)間,這是一天的中間點(diǎn),也是一天里最熱的時(shí)刻。

不過,慶幸的是,這場金融大出清已經(jīng)過半,我們還沒有失守系統(tǒng)性風(fēng)險(xiǎn)的底線,所以我們還有時(shí)間可以在這里一起討論。總的來說,中國經(jīng)濟(jì)依然有很多好牌可以打,我們雖然做好了最壞的準(zhǔn)備,但依然可以去爭取最好的結(jié)果。下面將從宏觀經(jīng)濟(jì)、金融形勢、資本市場和資產(chǎn)配置進(jìn)行詳細(xì)說明。

1 資產(chǎn)的收縮:宏觀經(jīng)濟(jì)本質(zhì)上是資產(chǎn)的集合

過去宏觀經(jīng)濟(jì)不太受重視,但最近幾年我明顯地感受到大家特別重視了,因?yàn)楹暧^環(huán)境真的變了。這幾年我們的企業(yè)出現(xiàn)一些問題,過去成功的經(jīng)驗(yàn)成為了現(xiàn)在失敗的教訓(xùn)。就像查理·芒格所說,宏觀是我們必須要接受的,而微觀才是我們能有所作為的。在宏觀周期的力量面前,每個(gè)人都很渺小,只能被動(dòng)接受。如果對(duì)周期缺乏清醒的認(rèn)識(shí),微觀上再怎么努力也很容易變成徒勞。

站在拐點(diǎn)上,必須首先看清楚長周期的變化。從全球的經(jīng)驗(yàn)來看,高速增長的經(jīng)濟(jì)體普遍經(jīng)歷了減速的過程,這是一個(gè)自然規(guī)律,不以個(gè)人意志為轉(zhuǎn)移,就像汽車高速跑了很久以后總要慢慢減速,慢慢降溫。

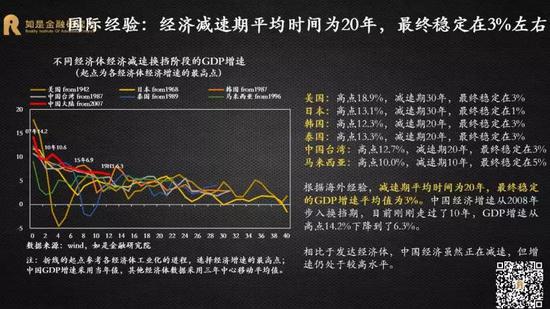

從美國、日本、韓國、泰國、中國臺(tái)灣、馬來西亞等國家或地區(qū)的發(fā)展歷程來看,全球經(jīng)濟(jì)減速期平均時(shí)間為20年,最終穩(wěn)定在3%左右。如果說中國經(jīng)濟(jì)增速從2008年步入換擋期,目前剛剛走過了10年,GDP增速從高點(diǎn)14.2%下降到了6.3%,也就是說,還有至少10年左右的減速期。

雖然中國有些不一樣,土地、人口、資本、技術(shù)等要素市場化還沒完成,在集體經(jīng)營性建設(shè)用地入市、打破城鄉(xiāng)二元結(jié)構(gòu)、推進(jìn)資本市場化、技術(shù)創(chuàng)新的過程中等要素紅利正在不斷釋放,經(jīng)濟(jì)增速不會(huì)驟降至3%。

但中國也不可能例外,增長自然減速、經(jīng)濟(jì)持續(xù)承壓是大勢所趨。短期之內(nèi)經(jīng)濟(jì)下行的壓力還是比較大的。2019年二季度經(jīng)濟(jì)增速已經(jīng)創(chuàng)下了2009年二季度以來新低,也是自1992年開始有季度記錄以來,經(jīng)濟(jì)增速最慢的一次。而且實(shí)踐證明近十年三輪貨幣寬松刺激后的效果越來越弱,反應(yīng)越來越遲鈍,“央行也不是藥神”,不能再想過去一樣寄希望給寬松的貨幣政策。因?yàn)檫@次可能真不一樣。過去10年里面,經(jīng)歷過2009、2012、2014這三輪寬松,很多企業(yè)由于不能夠?qū)彆r(shí)度勢,在寬松政策之下反而成了炮灰。2009年4萬億,很多企業(yè)開足馬力增加產(chǎn)能,最后自己變成了過剩產(chǎn)能,在去產(chǎn)能的過程中被清理掉了。2012、2014年兩輪大寬松,金融泡沫化,很多企業(yè)覺得融資太容易了,資金太便宜了,錢太好借了,借來了很多錢,然后投出去了、花出去了,花到不該放的地方,投到不該投的地方。最后由于高杠桿、有的破產(chǎn)、有的失去控制權(quán)、有的爆雷,“跑路”算是比較好的結(jié)局了。這三輪大寬松的結(jié)果提示我們,要對(duì)宏觀政策有一個(gè)正確的認(rèn)識(shí),在宏觀政策變化的同時(shí)踩準(zhǔn)節(jié)奏,或者要保持一個(gè)平常心。

在經(jīng)濟(jì)增速換擋的大背景下,比較確定的是經(jīng)濟(jì)出清已經(jīng)進(jìn)入下半場,還在繼續(xù)。

第一個(gè)是對(duì)外部門出清,經(jīng)常項(xiàng)目順差收窄,服務(wù)貿(mào)易逆差擴(kuò)大。這幾乎是一個(gè)確定性的趨勢,也是中國經(jīng)濟(jì)轉(zhuǎn)型中必然遇到的一個(gè)問題。近年來,貿(mào)易結(jié)構(gòu)發(fā)生了很大的變化,出口導(dǎo)向型經(jīng)濟(jì)難以為繼。內(nèi)因是中國正在從一個(gè)儲(chǔ)蓄大國向消費(fèi)大國轉(zhuǎn)變,進(jìn)口需求不斷提升,尤其是服務(wù)貿(mào)易逆差在不斷擴(kuò)大。同時(shí)勞動(dòng)力成本上升,出口競爭力下降,大量產(chǎn)業(yè)向外轉(zhuǎn)移,貨物順差接近天花板。

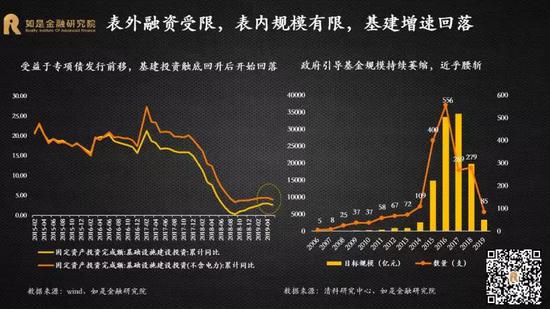

第二個(gè)是政府部門出清,“開正門、堵歪門”,地方政府?dāng)U張缺乏抓手。2014年,43號(hào)文和新預(yù)算法出臺(tái)后,政府融資方式全面重構(gòu)。地方政府可以發(fā)債,但預(yù)算內(nèi)額度十分有限。地方平臺(tái)融資功能被剝離,表外違規(guī)融資受限。2015年萬億PPP、政府購買服務(wù)和政府產(chǎn)業(yè)基金興起,政府投資上演了最后的瘋狂,基建同比增速超過20%,成為助推高杠桿的主要原因。但好景不長,隨著規(guī)范政府融資力度層層升級(jí),PPP陷入沉寂、政府購買嚴(yán)控預(yù)算、政府產(chǎn)業(yè)基金近乎腰斬。地方政府融資被限制后,基建增速出現(xiàn)斷崖式下跌,2018年最低只有 3.3%。結(jié)果很多相應(yīng)的產(chǎn)業(yè)環(huán)節(jié)、相應(yīng)的機(jī)構(gòu)都會(huì)受到影響,因?yàn)楹芏嗾纳猬F(xiàn)在沒法做了。

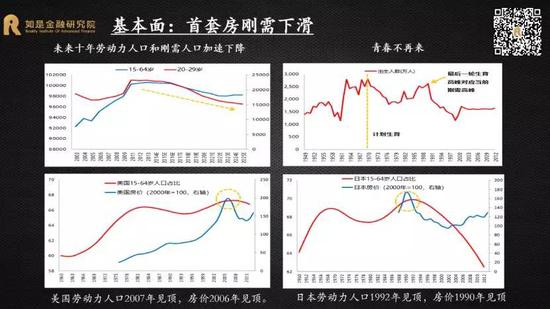

第三個(gè)是家庭部門出清,人口紅利出現(xiàn)拐點(diǎn),房地產(chǎn)進(jìn)入白銀時(shí)代。家庭部門加杠桿是房地產(chǎn)行業(yè)火爆的重要推手,尤其是近幾年,大家明顯感覺到家庭杠桿明顯提高了,催生了一波房地產(chǎn)牛市,房價(jià)大漲。但現(xiàn)在無論是從基本面還是政策面來看,房地產(chǎn)總量擴(kuò)張的黃金時(shí)代都結(jié)束了,進(jìn)入存量盤整的白銀時(shí)代。從基本面看,由于高中畢業(yè)生數(shù)量和婚姻登記人數(shù)等剛需人口加速下滑,勞動(dòng)力人口出現(xiàn)拐點(diǎn),參考美國和日本經(jīng)驗(yàn),美國勞動(dòng)力人口2007年見頂,房價(jià)2006年見頂,日本勞動(dòng)力人口1992年見頂,房價(jià)1990年見頂,購房主力軍的減少會(huì)導(dǎo)致首套房剛需趨勢性下降,后地產(chǎn)周期剛剛開始。從政策面看,2019年房地產(chǎn)主基調(diào)仍然是“房住不炒”,把房地產(chǎn)作為一個(gè)金融風(fēng)險(xiǎn)問題,堅(jiān)決打擊投機(jī)性需求,抑制房價(jià)過快上漲。在嚴(yán)厲的調(diào)控政策影響下,很多能加杠桿的家庭加不了,有能力買房的沒有資格買。而且本輪房地產(chǎn)調(diào)控的節(jié)奏和以往確實(shí)不一樣,以往是緊兩年,松三年。但這一輪整個(gè)調(diào)控政策從2016年以來,至少到現(xiàn)在看沒有放松的跡象,不能再用過去的周期眼光看待房地產(chǎn)市場。

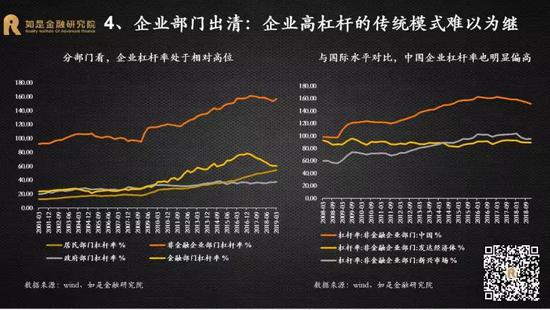

第四個(gè)是企業(yè)部門出清,高杠桿模式難以為繼,去杠桿仍在進(jìn)行中。分部門看,非金融企業(yè)杠桿率超過150%,遠(yuǎn)高于金融部門的60.64%、居民部門的53.20%和政府部門的36.95%,與國際水平相比,也明顯處于相對(duì)高位,去杠桿任重而道遠(yuǎn)。

降杠桿是很多企業(yè)的必然歸宿,以房地產(chǎn)行業(yè)為例,中國內(nèi)地房地產(chǎn)行業(yè)上市公司平均杠桿率在80%左右,香港地區(qū)房企負(fù)債率要低很多,基本上在20%-30%之間,最低的只有10%多一點(diǎn),最高的只有40%左右。后來我請教過香港地產(chǎn)開發(fā)企業(yè)的老板,他說香港地區(qū)杠桿率低有兩個(gè)原因,第一個(gè)是監(jiān)管嚴(yán),第二個(gè)是香港地產(chǎn)企業(yè)吃過虧的,經(jīng)歷過劇烈的資產(chǎn)價(jià)格的波動(dòng),比如說1997年亞洲金融危機(jī)的時(shí)候,香港很多房地產(chǎn)企業(yè)破產(chǎn)。在經(jīng)濟(jì)增速放緩、監(jiān)管趨嚴(yán)的過程中,整體包含房地產(chǎn)在內(nèi)的中國企業(yè)杠桿率都要慢慢往下降,一般的開發(fā)商也要將負(fù)債率的底線控制在50%-60%左右,企業(yè)部門出清還在延續(xù)。

同時(shí)我們還面臨一個(gè)新的挑戰(zhàn),現(xiàn)在剔除金融企業(yè)后的全部A股上市公司,凈利潤增速為負(fù),整個(gè)ROE水平也開始下降,這是一個(gè)非常嚴(yán)重的問題,所以無論是做企業(yè),還是做二級(jí)市場投資,都面臨比較大的挑戰(zhàn)。

從上面的分析可知,參考國際經(jīng)驗(yàn)和中國實(shí)際,中國經(jīng)濟(jì)增長大概率還會(huì)處在減速期,整體上波動(dòng)向下,資產(chǎn)端泡沫退潮,資產(chǎn)供給快速收縮,整體收益情況恐怕不會(huì)太樂觀,配置難度加大。

2 資金的退潮:政策層已經(jīng)摒棄大水漫灌

除了資產(chǎn)端實(shí)體部門的出清外,資金端金融部門的出清也一直在進(jìn)行中。2016年是一個(gè)拐點(diǎn),中國金融業(yè)增加值在GDP中占比開始下降,最高的時(shí)候達(dá)到了8.35%,比美國金融危機(jī)發(fā)生和日本資產(chǎn)泡沫破滅時(shí)都還要高。主要是中國在過去幾年由于貨幣寬松和監(jiān)管漏洞,產(chǎn)生了一個(gè)又一個(gè)巨大的金融泡沫。當(dāng)寬松難以為繼時(shí),泡沫就會(huì)破裂,2015年的股災(zāi)、2016年的債災(zāi)、2017年后大量企業(yè)破產(chǎn)、債券違約以及連環(huán)的金融風(fēng)險(xiǎn)都是活生生的例子。伴隨著這輪寬松的結(jié)束,金融部門開始出清。政策面開始收緊,流動(dòng)性基本面也開始收緊,融資比以前更難。同樣一個(gè)獨(dú)角獸企業(yè)在2015、2016年的時(shí)候估值可能100億,但現(xiàn)在可能只有70億了,而且還很難拿到投資,這就是資金退潮的影響,在為過去10年的大寬松買單。尤其從2016年以來,大家切實(shí)感受到金融環(huán)境緊了,融資難了,融資貴了。過去是資金找項(xiàng)目,現(xiàn)在是項(xiàng)目找資金,過去是資本的全面開花,泡沫化,現(xiàn)在是同步收縮。如果一些企業(yè)和投資者能在2017年年初,或者再晚一點(diǎn),在2017年上半年能夠意識(shí)到這種變化的話,現(xiàn)在也不至于陷入如此尷尬的境地,這是我的切身體會(huì)。

未來貨幣政策的取向一定是“正常化”,新常態(tài)也是非常態(tài)。三十年前日本的教訓(xùn)就是逆周期調(diào)節(jié)力度不能過猛,貨幣政策是藝術(shù)不是技術(shù),不是算出來的。盡管全球各國貨幣政策退出非常困難,道理很簡單,吸毒上癮不容易戒,金融機(jī)構(gòu)對(duì)于寬松政策的依賴性越來越強(qiáng)。但是有病得治,藥吃多了,副作用特別大。如果再出現(xiàn)2009、2012、2014年那樣大規(guī)模的貨幣寬松,過去幾年資產(chǎn)泡沫、社會(huì)階層的分化、企業(yè)的高杠桿將會(huì)再重演一遍,殺傷力更強(qiáng)。貨幣當(dāng)局已經(jīng)對(duì)這個(gè)問題有比較清楚的認(rèn)識(shí),不能讓經(jīng)濟(jì)增速滑落太快,對(duì)于經(jīng)濟(jì)的自然減速確實(shí)要慢慢適應(yīng),不再一味寄希望于貨幣寬松來刺激經(jīng)濟(jì)。所以,雖然貨幣政策出現(xiàn)了明顯的微調(diào),逆周期調(diào)節(jié)力度不斷加大,2018年4次降準(zhǔn),2019年至今3次降準(zhǔn),做了一些政策的對(duì)沖,但堅(jiān)決不會(huì)再搞“大水漫灌”,所以我們看到貨幣政策十分克制,資金面相對(duì)謹(jǐn)慎。

近期全球央行畫風(fēng)突變,印度、澳大利亞、新西蘭等幾十家央行降息,美聯(lián)儲(chǔ)年內(nèi)已降息2次,十年來首次重啟回購操作,歐央行“降息+重啟QE”組合拳再度來襲,新一輪寬松再度來襲。全球?qū)捤蓵?huì)給中國貨幣政策帶來更多騰挪的空間,但考慮到豬周期進(jìn)入上行階段、國際油價(jià)反彈,通脹預(yù)期越來越強(qiáng)烈,會(huì)對(duì)中國貨幣政策寬松形成一定的制約,很難再出現(xiàn)大規(guī)模寬松,央行謹(jǐn)慎推出“改革式降息”,并將地產(chǎn)隔離在降息之外。

而且隨著大央行回歸,金融監(jiān)管從分業(yè)再到統(tǒng)一,監(jiān)管套利空間大幅縮小。過去10年的資產(chǎn)泡沫很重要的原因是出現(xiàn)了巨大的監(jiān)管漏洞。第一,中央監(jiān)管機(jī)構(gòu)之間不協(xié)調(diào)。這也是2015年發(fā)生股災(zāi)的重要原因,傘型信托本屬于證券信托產(chǎn)品, 涉及跨部門監(jiān)管,初期信息不通,統(tǒng)計(jì)標(biāo)準(zhǔn)不一樣,銀監(jiān)會(huì)和證監(jiān)會(huì)監(jiān)管不到位,待風(fēng)險(xiǎn)積累后,證監(jiān)會(huì)粗暴強(qiáng)硬監(jiān)管,甚至有券商強(qiáng)行拔線進(jìn)行清理,結(jié)果出現(xiàn)踩踏效應(yīng),觸發(fā)股災(zāi)。第二,中央監(jiān)管機(jī)構(gòu)和地方監(jiān)管機(jī)構(gòu)目標(biāo)沖突。因?yàn)橹醒氡O(jiān)管機(jī)構(gòu)和地方監(jiān)管機(jī)構(gòu)博弈,很多地方機(jī)構(gòu)掛上了金融監(jiān)管局的牌子,這兩者之間的沖突導(dǎo)致很多的新金融業(yè)態(tài)發(fā)展起來,如各種交易所、各種P2P平臺(tái)初期幾乎無監(jiān)管,缺乏有序的引導(dǎo)和規(guī)范,最后亂象叢生,一發(fā)而不可收拾。2017年金融穩(wěn)定發(fā)展委員會(huì)成立后,大央行回歸,協(xié)調(diào)貨幣政策與金融監(jiān)管,從分業(yè)再到統(tǒng)一,開啟監(jiān)管統(tǒng)一化新時(shí)代。這樣新的監(jiān)管架構(gòu)形成以后,開始打破剛兌、禁止資金池、嚴(yán)控杠桿、規(guī)范并購重組、消除多層嵌套和通道等,很難再看到過去幾年出現(xiàn)的金融亂象。

對(duì)于投資者,最重要的影響就是剛性兌付被打破,過去無論是銀行還是非銀行金融機(jī)構(gòu),都在扮演著“銀行”的角色,中介機(jī)構(gòu)對(duì)資金方承諾剛兌,激起了資產(chǎn)方的融資沖動(dòng),表面上看,短期資金方獲得了穩(wěn)定的收益,資產(chǎn)方的融資需求得到極大滿足,中介機(jī)構(gòu)賺取了利差,但這種“龐氏金融”不可持續(xù),尤其是在資金退潮期,一旦難以為繼,累積的隱性債務(wù)就會(huì)加速暴露,導(dǎo)致債務(wù)違約引爆金融風(fēng)險(xiǎn)。這幾年剛性兌付正在逐步被打破,有利于形成一個(gè)比較市場化的資產(chǎn)價(jià)格,讓投資者意識(shí)到投資有風(fēng)險(xiǎn),高收益對(duì)應(yīng)高風(fēng)險(xiǎn),投資也變得越來越專業(yè),越來越謹(jǐn)慎,投資不是誰都能做的,也不是誰都能做好的。其實(shí)中國的投資者里還是股民最善良、勤勞、勇敢、好賭、愿賭服輸,很少看到中國股民到金融街拉橫幅,要向中國股民致敬。

3 資本的變局:資本市場從“供銷社”到“大賣場”

在金融出清的大背景下,估值開始倒灌,資本市場面臨著前所未有的挑戰(zhàn)。尤其是科創(chuàng)板啟動(dòng)后,從“供銷社”轉(zhuǎn)向“大賣場”模式,資本市場迎來大變局,尤其是最近科創(chuàng)板開板的背景下,注冊制以及科創(chuàng)板的投資價(jià)值值得深入探討。在金融出清的過程中資本市場的改革也在深化,會(huì)呈現(xiàn)出一些新趨勢,

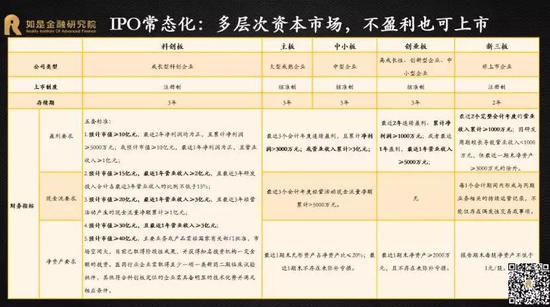

一是IPO常態(tài)化。通過完善多層次資本市場,不盈利也可上市,注冊制時(shí)代上市不再是難事,會(huì)對(duì)存量市場有一定的推動(dòng)作用,所以我們看到IPO過會(huì)率創(chuàng)兩年來新高,開始常態(tài)化運(yùn)行,同時(shí)瑕疵企業(yè)主動(dòng)“撤退” ,IPO“堰塞湖”有所緩解。科創(chuàng)板也會(huì)倒逼存量市場改革,催生第三家證券交易所,我一直呼吁的“雄交所”正在加速落地。

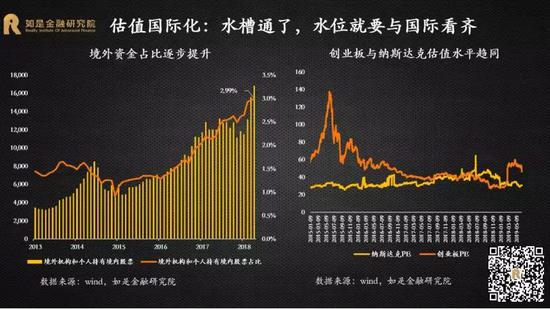

二是估值國際化。水槽通了,水位就要與國際看齊。從中長期來看,注冊制最重要的影響是估值逐漸國際化,因?yàn)榧热皇鞘袌龌l(fā)行,同時(shí)面臨境外資金的大量涌入,無論是個(gè)股的投資風(fēng)格還是市場的估值水平,大概要和境外市場同類企業(yè)看齊。但這么大的溢價(jià)我個(gè)人不太理解,有人說不能用傳統(tǒng)的眼光看待科創(chuàng)板,有一點(diǎn)道理,但是不完全對(duì)。

三是退市常態(tài)化。進(jìn)水放寬了,出水也要跟上。未來科創(chuàng)板上會(huì)看到嚴(yán)厲的退市、數(shù)量眾多的退市。現(xiàn)在有些科創(chuàng)板企業(yè)在申報(bào)過程中修改上交所的問詢問題,我無法理解。還有些上市公司現(xiàn)在造假都不認(rèn)真,10年前公司造假還是認(rèn)認(rèn)真真做得特別復(fù)雜,現(xiàn)在有些上市公司造假簡單粗暴,缺乏匠人精神,簡直是在侮辱監(jiān)管的智商。

四是投資價(jià)值化。擊鼓傳花終結(jié),資本倒灌。中概股360借殼回歸就是一個(gè)很好的例子,回歸A股后,360股價(jià)暴漲,市值從不足100億美金到超過600億美金,但很快開始回調(diào),最后在200億美金左右。資本寒冬會(huì)逐漸傳導(dǎo)到實(shí)體寒冬,前一輪VC/PE投資的企業(yè),不求最好,只求最貴,只要有人接盤就敢投,現(xiàn)在這種情況很難再存在,小米港股上市便遭遇破發(fā)。還有很多獨(dú)角獸變成了“有毒”的毒角獸。很多企業(yè)的融資總額已經(jīng)超過了市值,比如小米、聚美優(yōu)品、蔚來汽車、優(yōu)信、趣店、如涵、蘑菇街、51信用卡等。

4 硬核的配置:不要再做“追風(fēng)少年”,守住硬核資產(chǎn)

泡沫的出清是大勢所趨,過去風(fēng)來了豬都會(huì)飛的場景可能很難再出現(xiàn)。千萬別沉迷于過去賺的快錢,現(xiàn)在是一個(gè)賺慢錢的時(shí)代。存量經(jīng)濟(jì)之下資產(chǎn)的廝殺將更加激烈,我們需要把資金配置到最“硬核”的資產(chǎn)上。

從2014年到2018年,中國經(jīng)濟(jì)經(jīng)歷了一輪完整的經(jīng)濟(jì)周期和金融周期,資產(chǎn)表現(xiàn)也呈現(xiàn)明顯的輪動(dòng)規(guī)律,每年都有一兩個(gè)資產(chǎn)處在牛市當(dāng)中,如2014年的債市,2015年的股市,2016年的樓市,2017年的貨幣,2018年的債市。

2019年經(jīng)濟(jì)出清進(jìn)入高峰期,也就是出清在午時(shí)。同時(shí)我們也處于存量時(shí)代,分化和集中是大勢所趨。頭部企業(yè)要做大做強(qiáng),成為細(xì)分行業(yè)龍頭;腰部企業(yè)要活下去,因?yàn)樘幵诓簧喜幌伦铍y了,上上不去,很容易下來;腳部企業(yè)很多會(huì)被淘汰,淹沒在歷史的洪流中。具體表現(xiàn)為頭更大了,腰更細(xì)了,腳更腫了。

這樣的背景下,做企業(yè)的,做投資的,都需要長期關(guān)注硬核資產(chǎn)。我把硬核資產(chǎn)的特點(diǎn)總結(jié)為:稀缺、標(biāo)準(zhǔn)、穩(wěn)定。稀缺不用說了,稀缺性是硬核資產(chǎn)價(jià)值增長的保障,典型代表是故宮,不可復(fù)制,花錢都買不到。標(biāo)準(zhǔn)化,這個(gè)很重要。過去投了很多非標(biāo)資產(chǎn),未來投資資產(chǎn)的特點(diǎn)是標(biāo)準(zhǔn)化,因?yàn)闃?biāo)準(zhǔn)化保證了流動(dòng)性,非標(biāo)準(zhǔn)化資產(chǎn)流動(dòng)性差。穩(wěn)定性,中國的投資終于到了被動(dòng)式進(jìn)行價(jià)值投資的時(shí)候了。

從投資角度來講,就是選對(duì)賽道,構(gòu)筑堅(jiān)實(shí)的護(hù)城河。有兩大類賽道值得關(guān)注,一是跟中國經(jīng)濟(jì)轉(zhuǎn)型升級(jí)有關(guān)系的,消費(fèi)仍然很旺盛;另一個(gè)就是與科技相關(guān)的,潛力巨大。

從行業(yè)角度來講,就是要成為細(xì)分行業(yè)的龍頭,強(qiáng)者恒強(qiáng)。行業(yè)集中度越來越高,無論什么行業(yè),最后偉大都是熬出來的,就看誰從腰部熬到了頭部,成為龍頭老大,或是隱形冠軍。

從二級(jí)市場角度來講,分化是注冊制的必然結(jié)果,首選優(yōu)質(zhì)龍頭。現(xiàn)在科創(chuàng)板股票數(shù)量還比較稀缺,有些股漲勢驚人,我估計(jì)再過一段時(shí)間開始有漲有跌。股票市場優(yōu)質(zhì)龍頭股的表現(xiàn)肯定強(qiáng)于過去泡沫化的資產(chǎn)。未來,未來分化是必然的,如果出現(xiàn)港股化的情況,我覺得是好事情。

從債券投資角度來講,融資條件緩解,高評(píng)級(jí)才是硬道理。現(xiàn)在低等級(jí)的債券市場不是特別好的投資標(biāo)的,未來發(fā)現(xiàn)主體的信用等級(jí)越高,評(píng)級(jí)越高本身就是一個(gè)硬核資產(chǎn)。和以前專門投垃圾債不一樣了,低評(píng)級(jí)的風(fēng)險(xiǎn)太大。

從地產(chǎn)角度來講,城市分化越來越嚴(yán)重,房價(jià)分化也越來越嚴(yán)重。核心城市泡沫回潮,非核心城市泡沫回調(diào)。人口集中、產(chǎn)業(yè)發(fā)達(dá)、公共資源優(yōu)勢明顯的核心城市房價(jià)更有支撐,是比較好的投資選擇。

從商品角度來講,避險(xiǎn)為上,黃金的“黃金時(shí)期”到來。新一輪全球貨幣寬松正在開啟,中國進(jìn)入非典型寬松期,雖然不會(huì)像2009、2012、2014年這三輪大寬松,中國貨幣政策會(huì)有更大的寬松空間。黃金是重要的避險(xiǎn)資產(chǎn),經(jīng)濟(jì)衰退或危機(jī)爆發(fā)對(duì)黃金產(chǎn)生利好,同時(shí)國際黃金又是由美元定價(jià)的,美元貶值一般對(duì)應(yīng)黃金價(jià)格上漲。這種情況之下,黃金可能會(huì)迎來久違不錯(cuò)的投資機(jī)會(huì)。

總結(jié)一下,無論是今年下半年還是未來相當(dāng)長的一段時(shí)間里面,全球經(jīng)濟(jì)衰退,全球會(huì)進(jìn)入一個(gè)非典型寬松的局面,這種局面和以往面對(duì)的情況有非常大的不同,一方面金融風(fēng)險(xiǎn)在釋放,另一方面逆向?qū)捤伞膰H市場投資來講,黃金的機(jī)會(huì)相對(duì)確定。從國內(nèi)情況來看,注冊制推行后,優(yōu)質(zhì)龍頭股票可能表現(xiàn)肯定強(qiáng)于過去泡沫化的資產(chǎn)。也就是說,無論是今年下半年還是未來相當(dāng)長的一段時(shí)間里面,投資的機(jī)會(huì)、投資的方式相對(duì)比較簡單,就是買好東西,買硬核資產(chǎn),不要買壞東西。同時(shí)做企業(yè)也好,做投資也好,要有佛系的精神,投資也行,不投也行,要保持清醒的頭腦和平常心,敢于放棄。

注:本文有刪減

(本文作者介紹:如是金融研究院院長、首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:楊希 1904183207

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼