文/新浪財經意見領袖專欄作家 甘犁 何青

本輪稅改僅僅是“牛刀小試”,真正值得關注的是稅改所帶來的政策方向轉型。通過建立“負所得稅”制度完善稅制,將專項附加扣除應惠及個稅起征點以下的低收入人群,將進一步增強稅改的消費刺激與再分配效應。

9月17日,財政部發布數據顯示,今年前8個月財政收入同比增長3.2%,增幅同比回落6.2個百分點。其中,全國稅收收入同比下降0.1%,為年內首次負增長。另外,個人所得稅同比下降30.1%。最新財稅數據表明,國家出臺的大規模減稅政策措施正在逐步落地見效。2018年個人所得稅法第七次修正,除提高免征額、優化稅率結構外,還歷史性地推出了專項附加扣除政策,允許子女教育、繼續教育、贍養老人、大病醫藥支出、住房貸款利息支出和房租支出作為專項附加進行稅前扣除。

增加為民生減負的專項附加扣除,是我國個稅法第七次修正的最大亮點,也是政府在合理減稅、完善稅制、實現國家治理現代化道路上邁出的重要一步。然而,收入在起征點以下的低收入人群沒有在本輪稅改中享受到專項附加扣除的紅利。相較于中高收入人群,低收入人群的消費需求更加旺盛、邊際消費傾向更高,而未惠及這部分人群的減稅新政對再分配與消費刺激的效應表現出明顯的局限性。筆者認為,應引入“負所得稅”制度,即加大對低收入群體的現金轉移支付,將專項附加扣除紅利惠及起征點以下的低收入人群,以此縮小收入差距、促進居民消費,推動稅制改革不斷完善。

一、減稅新政的不足之處

70年來,我國的稅制改革實踐是一個逐步探索、穩步推進、不斷完善的過程,最終目標是適應社會主義市場經濟客觀需要,更恰當地發揮稅收的作用。新一輪減稅新政弱化了個稅調節收入分配的功能,對消費的拉動作用也有限,這是未來政策體系有待改善之處。

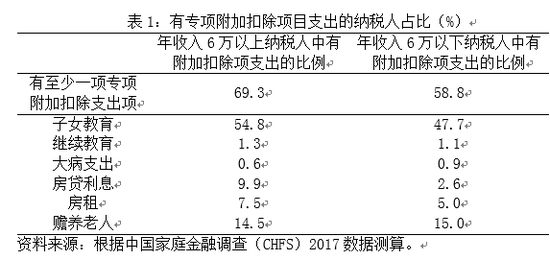

弱化了個稅調節收入分配的功能。首先,2018年提高個稅起征點之后,年綜合所得都在6萬以下的不同收入水平人群之間的收入差距無法再通過所得稅加以調節。根據測算,稅改前個稅再分配將個人綜合所得(主要是工薪收入和勞務報酬)的基尼系數由0.455降低到0.428,下降幅度為5.9%;而稅改后則僅下降到0.441,下降幅度僅為3.1%。其次,年綜合所得在6萬以下的人群也面臨較重的教育、醫療、支出、贍養老人等支出負擔,但他們卻無法在專項扣除中受益。根據CHFS數據測算,年所得6萬以下和以上的納稅人中,分別有58.8%(約1.76億)和69.3%(約8300萬納稅人)的納稅人,至少有一項教育、醫療、住房、大病、贍養老人等方面的支出。當中、高收入群體在享受稅改紅利之時,低收入群體難以從專項扣除中卻獲益,利益鴻溝的擴大有悖于稅改縮小收入差距的本意。

對消費的促進作用有限。減稅對消費促進作用大小,由受益群體的邊際消費傾向大小決定。根據測算,收入由低到高的五等分組的邊際消費傾向依次是0.788、0.610、0.374、0.541和0.223[1]。減稅固然會提高全體人口的總可支配收入,但由于主要受益群體的邊際消費傾向較低,所以對消費的拉動作用也較小。

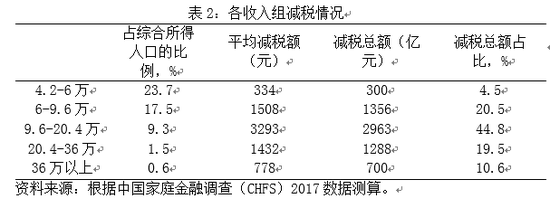

具體而言,此次稅改減稅最大受益群體是年綜合所得在9.6萬以上(屬于綜合所得最高的11%)的納稅人,年減稅額約5000億元,占減稅總額的近75%。他們的邊際消費傾向只有0.223,對他們減稅總共可直接帶動消費增長約1100億元。

稅改另一個重要受益群體是年綜合所得在4.2萬-9.6萬元之間(處于收入最高的10%到50%的)的納稅人,年減稅額約1656億元,占減稅總額的25%,他們的平均邊際消費傾向接近0.54,對他們減稅可直接帶動消費增長近900億元。

總的來看,個稅改革在2019年減稅額約6600億元,可直接帶動消費規模接近2000億元,相當于2018年GDP的0.2%。考慮減稅的乘數效應(按平均邊際消費傾向0.481測算),預計總共將拉動GDP增長約0.4個百分點。此輪稅改對消費的刺激效應有限。因此,通過進一步擴大稅改受益群體,以此激發起征點以下低收入人群巨大的消費潛力,將成為經濟增長的新動力。

二、完善稅制的新思路

實施積極財政政策,有兩個基本思路。一個思路是,在現有稅制基本不變前提下繼續對較高收入人群減稅。另一個思路是,引入“負所得稅”,將專項附加扣除紅利惠及起征點以下的低收入人群。繼續對較高收入人群減稅的政策路徑,其發揮作用的空間已經很小。此次稅改后居民個稅平均稅負已經從7.3%大幅度降至3.4%,進一步通過提高免征額或提高扣除額的話,個稅的收入分配調節功能將進一步被弱化,收入差距會繼續拉大;且在邊際消費傾向遞減規律作用下,進一步提高減稅額度對消費的拉動效應將更小。

筆者認為,引入“負所得稅”,將專項附加扣除紅利惠及起征點以下的低收入人群,以此縮小收入差距、促進居民消費,是進一步完善稅制的新思路。

“負所得稅”的實質是財政對低收入群體的現金轉移支付。一個可行的方案是,充分利用個稅改革后建立的完善的專項附加扣除申報體系,將專項附加扣除紅利惠及低收入人群,對年綜合所得在一定額度(如6萬元)以下群體的教育、醫療、住房和贍養老人等支出,按一定比例(如10%或其他小于等于100%的比例,視中央政府財力情況而定)進行補貼。支出額的認定可以和現行個稅專項附加扣除額一致。由此,低收入人群的所得稅不僅因提高起征點后表現為“零”,還因獲得專項附加扣除補貼而實際為“負”。只有保障低收入群體同享改革紅利的權利,才能體現出稅收制度的公平性與完整性。

三、專項附加扣除擴大覆蓋面 GDP或將增長0.9%

將專項附加扣除紅利惠及起征點以下的低收入人群,不但具有較高的現實意義,保障其實施的政策條件也已逐漸成熟。

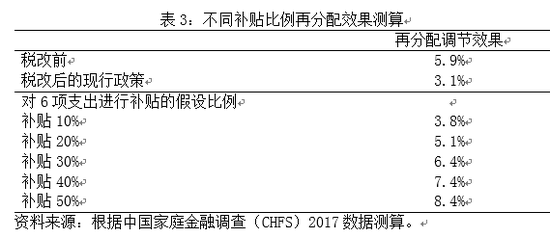

第一,個稅制度的再分配效果將進一步增強。我國政府對居民轉移支付不足,是當前收入差距較大,居民消費增長面臨困境的重要原因。對居民轉移支付不足,一方面導致收入差距得不到有效調節。根據測算,我國政府對居民轉移支付對收入差距的調節作用僅僅只有13%。我們的測算表明,假設對低收入群體的教育、醫療、住房和贍養老人等支出按10%的比例補貼,則個稅再分配效果將從3.1%上升至3.8%;補貼比例提高到20%,再分配效果將進一步上升至5.1%;補貼比例提高至30%,個稅再分配效果將回到稅改前水平。

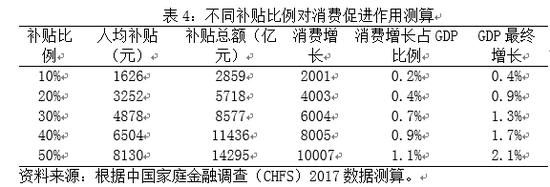

第二,同樣的財政政策擴張力度可帶來更大的消費拉動效應。近年來,隨著人口紅利、投資和凈出口對經濟增長的支撐乏力,消費增長對于我國經濟持續穩定增長愈發重要。在當前收入差距較大的背景下,低消費階層較低的收入是制約我國居民消費的重要因素,其原因在于富裕家庭收入高但邊際消費傾向低,貧困家庭存在較大的消費意愿卻無錢消費。如何提高低收入居民可支配收入是促進居民消費的關鍵。2019年年綜合所得在6萬以下的納稅人中,有58.8%也有專項附加扣除項相關的支出,人口規模約1.76億。如表4所示,如果按照10%的比例對相關支出進行補貼,人均可獲得補貼1626元,補貼總額2859億元,可直接帶來消費增長約2001億元(邊際消費傾向0.7左右)。這與2019年個稅減稅6600億帶來的消費增長相當,相當于2018年GDP的0.2%。考慮乘數效應,GDP總共將增長0.4個百分點。如果將補貼比例提高至20%,補貼總額將上升至5718億元,直接帶來的消費增長4003億元,考慮乘數效應后總共可帶動GDP增長0.9個百分點。

第三,激勵就業,提高民生轉移支付的精準性。在個稅體系下實施這一方案,要求受益群體必須取得就業收入才能申請相應的補貼,例如可以要求必須有社保才能有收益。這樣,該方案就可避免無條件的現金補貼對低收入群體就業積極性所產生的負面影響。另外,補貼額與專項附加抵扣項相掛鉤,促使稅收抵扣靶向聚焦民生支出負擔更重的低收入群體。

第四,增強人民群眾的獲得感。納稅人向稅務部門提交專項抵扣申請,稅務部門核實信息后將多繳的稅款返還到納稅人個人賬戶中,個稅有“收”亦有“退”的過程可切實增強群眾的獲得感,提升納稅人申報收入的積極性。在此基礎上,政府可在適當時機通過專項附加扣除鼓勵生育、參軍、人力資本投資、慈善捐款等,以此推動國家治理體系的建設,引導社會向更加公平健康的方向發展。

目前,將專項附加扣除惠及低收入人群的政策條件已逐漸成熟。2018年個稅改革建立起個人收入和專項扣除附加申報系統,為低收入群體申報 “負所得稅”解決了技術障礙。與此同時,稅務執法部門2018年以來嚴厲打擊演藝明星等高收入群偷稅逃稅的行為,若繼續強化稅收征管、提升征管質效,也可以在一定程度上緩沖擴大專項附加扣除覆蓋面后所面臨的財政壓力。

綜上所述,本輪稅改僅僅是“牛刀小試”,真正值得關注的是稅改所帶來的政策方向轉型。通過建立“負所得稅”制度完善稅制,將專項附加扣除應惠及個稅起征點以下的低收入人群,將進一步增強稅改的消費刺激與再分配效應。

(本文作者介紹:西南財經大學經濟與管理研究院院長,中國家庭金融調查與研究中心主任。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。