文/新浪財經意見領袖專欄作家 李奇霖 鐘林楠

上市公司是我國企業部門最為精英的企業群體,他們的財報數據能夠有效反映經濟與政策環境,驗證我們關于宏觀經濟的猜想。

1、減稅降費確實在起效,但企業的資本性支出意愿仍然偏弱

減稅是今年的重要事件,市場對此給予了很高的期望。時隔一個季度(減稅4月1日開始施行),我們發現企業確實享受到了減稅帶來的政策紅利,(增值稅+消費稅)占營業收入的比例已從2018年年末的5.7%下滑至今年二季度的5.2%。

具體到行業,我們發現批發零售、金屬礦采業、金屬冶煉加工、通信設備、交通運輸設備以及下游的部分制造業受益最大,減稅對其利潤的增厚(減稅規模/凈利潤)都超過了20%。

但減稅受益大,不代表企業/行業會有擴張產能的動力。

透過二季報,我們發現有三大類行業雖受益于減稅,但資本開支增速卻在下行(圖表2中的標紅行業)。

一是出口導向型的行業,受外需疲弱和經貿關系的負面影響,如計算機通信設備、紡織、電氣機械和器材等;

二是基建行業,市場化程度低,受政策影響大,二季度開始由于結構性去杠桿的重提,財政逆周期調節的腳步放緩,資本性支出也隨之減弱;

三是地產產業鏈,主要包括房地產、金屬冶煉加工兩個行業,在度過一季度的旺季小陽春后,回歸常態。

從源頭上講,企業/行業是否愿意增加資本性支出最終取決于企業/行業的盈利能力。在剔除掉房地產(預收款較高,拖后結算影響當期毛利率的計算)、基建(非市場化)以及部分小行業后,我們發現資本開支增速的變化與毛利率的變化呈明顯的正相關關系,毛利率的下滑會使企業趨于謹慎,縮減資本開支。

所以,我們也就能理解,為何今年大規模的減稅政策并沒有帶來固定資產投資的有效反彈。現金流的改善與利潤的修復要傳導至投資端,需要企業對未來的需求有良好的預期和信心。

2、扶持民企的政策部分起效,但融資難的癥結仍在

民企是2018年以來中央與各地方政府重點扶持的對象,在稅收與金融領域有較多的優惠政策。在二季報里,這些政策有些起了作用,有些則如泥牛入海。

比如,在銷售商品、提供勞務收到的現金增速沒有明顯回升,購買商品、接受勞務支付的現金增速也沒有明顯下滑的情況下,民企的經營性現金流卻大幅轉好,同比去年增加了近2000億。

這背后固然有民企自身主動去庫存,降低庫存占用現金的因素,但我們看到,在民企的經營性現金流支出項中,“支付各項稅費”這一指標,其同比增速斷崖式下降了17個百分點,對經營性現金流的改善起到了重要的拉動作用。

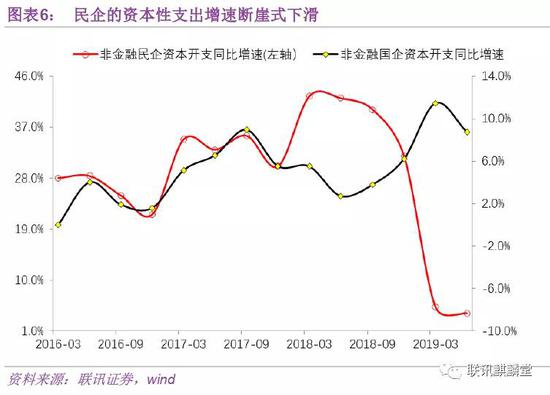

但另一方面,民企的籌資性現金流在惡化。從2015年起,幾乎每一個季度,民企的籌資性現金凈額都實現了正增長,但今年二季度,籌資性現金流卻大幅減少了近600億。金融市場對于民企的歧視與不待見仍然比較明顯。

受此影響,今年上半年民企的資本性支出出現了斷崖式的下滑,在宏觀數據上對應著民間投資與制造業投資的斷崖式下滑。

為應對嚴峻的外部融資環境,民企更多使用了商業信用、銀行票據等支付手段,在財報上體現為無息負債率(無息負債與總資產之比,無息負債包括應付票據及應付賬款、合同負債與預收賬款)進一步上漲,有息負債率(有息負債與總資產之比)基本穩定。

受此影響,民企的資產負債率繼續上漲(表面看是在加杠桿,但實際是無息負債推動的“幻象”,是民企融資困難的間接反映),票據融資新增規模創下了近五年的新高。

此外,我們還發現了一個有趣的現象。

從去年以來,很多人擔憂民企紓困可能會出現道德風險,民營企業可能不會將資金用于周轉與擴張,而更多去投資金融資產。

但民企的財報數據顯示,2017年以后,民企認購理財的絕對規模與比例(占投資性現金流流出)便一直在下降,構建固定資產、無形資產與其他長期資產支付的現金(資本性支出)占投資性現金流出總額的比例在上升,與大家的預期恰好相反。

這背后的原因可能在于:

1)環保要求提升,生產設備存在更新改造需求,在現金流收緊的背景下,民企不得不騰挪,將更多的現金流配置到產能的更新改造上;

2)理財的收益率下滑,民企選擇了其他具有更高收益的金融性資產。

3、部分行業的景氣度已經改善或正在接近改善

判斷行業的景氣程度可以使用庫存周期理論。

按照該理論,我們只需價格—庫存兩類變量,就可以將某行業劃入“被動去庫存—主動補庫存—被動補庫存—主動去庫存”四個階段中的某個階段。具體原理如圖表11所示。

利用以上理論,我們發現,現在絕大部分具有周期性特征的行業(采用證監會行業分類,并剔除了缺乏周期性特征以及規模比較小的行業)處于主動去庫存階段,比如地產、專用設備制造與通用設備制造等行業(具體見圖表12),而有部分行業的景氣度已經出現了改善或者正在接近改善,處于被動去庫存或主動補庫存階段。

如汽車制造業,在經歷近7個季度的存貨去化過程后,企業的庫存已經處于歷史較低的位置。價格層面,PPI的汽車制造業分項已經企穩,中國物流信息中心發布的汽車價格指數更指向汽車價格已經出現一定的反彈。

因此,汽車制造業現在是“庫存下+價格穩定/上漲”的組合,可能已經處于主動去庫存的末期或被動去庫存的初期階段,考慮到現在越來越多的地區放開限購,需求端可有加速好轉的可能,未來將逐漸向主動補庫存的階段前進。

由于汽車制造涉及的產業眾多,其景氣度的好轉可能會產生乘數效應,帶動更多的行業景氣度回升。歷史上,汽車制造業的存貨增速曾在2008年、2013年與2015-2016年三次領先工業產成品存貨觸底。

4、分化的時代,經濟結構調整仍在路途

現在多數人講到分化,想到的是大機構與小機構發展形勢的背道而馳,是行業集中度提升、龍頭業績與小企業業績差距拉大、金融市場上各家金融機構抱團核心資產等。

但除此之外,二季度上市公司的財報數據還告訴了我們新舊經濟的分化。

舊經濟以地產+基建+黑色產業鏈等行業為代表,新經濟以軟件信息、互聯網、電信廣播衛星傳輸、儀表儀器等行業為代表,分別觀測其營收占上市公司總營收的比例,可以發現:

1)新經濟行業組營收占比與舊經濟行業組營收占比走勢截然相反,呈此起彼伏之勢。

2)2010-2015年期間,新經濟行業發展迅速,但2016年后,新經濟營收占比趨于穩定,而舊經濟營收占比觸底反彈。背后的原因可能是近幾年經濟下行壓力加大,三四線城市的房地產擴張,政府加強了逆周期調控。

后續,隨著政府更加重視科創與技術的作用,并嚴格管控房地產領域以推動經濟結構轉型,新經濟有望重新獲得上行的動力。

(本文作者介紹:聯訊證券首席經濟學家)

責任編輯:楊希 1904183207

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。