文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 融360大數據研究院

未來消費金融行業的監管和政策環境將更加規范,消費金融服務機構將進入“拼爹拼腿”時代。

2018年以來,實體經濟面臨下行壓力。在這個大背景下,消費金融市場競爭加劇,監管規范持續提升,持牌機構的資金優勢越發明顯,非持牌頭部平臺的場景、流量優勢牢不可破,市場留給其它非持牌機構的“蛋糕”已經很小了。在2019年即將到來之際,融360大數據研究院對2018年各類消費金融服務機構的整體情況進行了盤點。

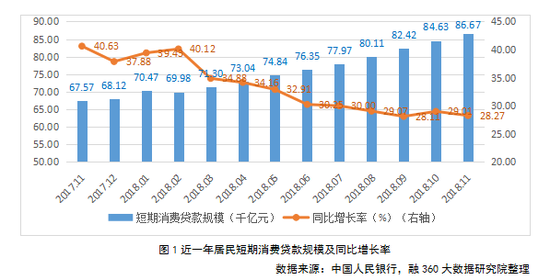

從央行公布的短期消費貸款數據可以看出,2018年的消費貸款余額仍然保持快速增長,下半年相對上半年有所回落,但也在30%左右。持牌金融機構具有顯著的資金優勢,在經濟下行壓力下該優勢愈發明顯,尤其是銀行,主要資金來源于用戶存款,利率相當之低。在規模上,銀行也依然是消費金融存量及擴張的主力,持牌消費金融公司實力相對有限,而且 “貧富”差距很大。

非持牌機構分化日益明顯。阿里、京東、百度類頭部電商/流量巨頭風頭尚勁,且紛紛將“金融科技輸出”提上日程,但目前看來仍受自有生態圈的局限較大,難度可想而知;典型渠道/廠商平臺蓄勢待發,其中小米、攜程更是基于自己的消費金融產品發行了ABS進行融資,可見其產品逐漸獲得市場認可;而P2P業務中雖然消費金融資產占比增加,成交量的絕對值仍在逐漸萎縮;部分專注于分期業務的專業服務平臺更是漸趨艱難,風控能力的缺失導致平臺的失敗案例不在少數。

未來消費金融行業的監管和政策環境將更加規范,消費金融服務機構將進入“拼爹拼腿”時代。整個行業的核心競爭力依然在于風控和流量兩方面,得益于突出的資金優勢/流量優勢,銀行/頭部電商在消費金融業務中的統治地位也會越來越鞏固,并不斷擠壓其他機構。其他機構則只有兩條路可走:(1)避開頭部機構的鋒芒、不斷轉戰新領域,依靠商業敏感度獨立生存并構建護城河(拼腿);(2)因為某些先發或者技術、商業方面的優勢,被頭部機構控股或收購,借助頭部機構的資源實現借助高速發展(拼爹)。否則,將很難獲得競爭優勢,逐漸消失。

目錄

一、2018年消費金融仍保持高速增長 銀行仍是消費金融主力

二、持牌機構資金成本優勢顯著 消費金融公司“貧富”差距極大

三、非持牌機構分化日益明顯 頭部平臺矢志“輸出”金融科技

3.1 頭部電商/流量平臺風頭尚勁 金科實力尚未驗證

3.2 渠道/廠商平臺蓄勢待發 產品風控漸獲市場認可

3.3 P2P平臺消費金融業務逐漸萎縮 專業服務平臺漸趨艱難

四、消費金融進入“拼爹拼腿”時代 把握住風控將是重中之重

2018年雙11、雙12剛剛過去,各類電商系消費金融額度再創新高。與往年相比,優惠規則有所簡化,除了繼續使用提額度、降(免)利息、送大禮這傳統的三板斧之外,順應今年各平臺促銷方式全渠道、廣地域、強社交的變化趨勢,各大電商平臺推出了更具特色的服務,更加注重擴大用戶參與數量、提升用戶交互頻度、充分轉化用戶流量。

今年以來,實體經濟面臨下行壓力。在這個大背景下,消費金融市場競爭加劇,監管規范持續提升,持牌機構的資金優勢越發明顯,非持牌頭部平臺的場景、流量優勢牢不可破,市場留給其它非持牌機構的“蛋糕”已經很小了。

一、2018年消費金融仍保持高速增長 銀行仍是消費金融主力

從央行公布的短期消費貸款數據可以看出,2018年的消費貸款余額仍然保持快速增長,上半年各月的增速大致在33-40%之間,下半年有所回落,但也在30%左右。

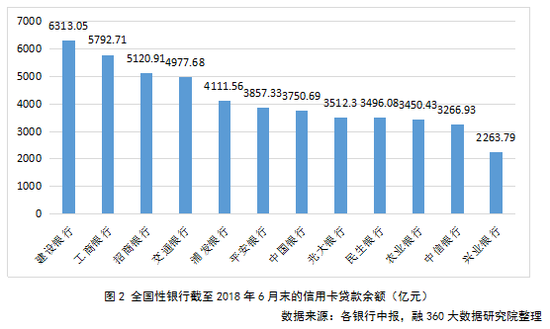

銀行和消費金融公司這兩類持牌機構是央行公布的短期消費貸款的主要發放機構。從規模上看,銀行依然是消費金融存量及擴張的主力。

二、持牌機構資金成本優勢顯著 消費金融公司“貧富”差距極大

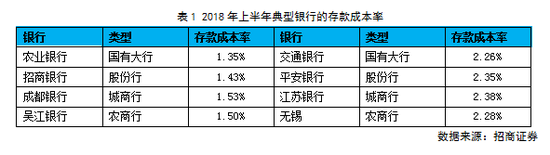

整體上來看,持牌金融機構具有顯著的資金成本優勢。以銀行為例,其主要資金來源于用戶存款,而存款利率相當之低。

可以看到,無論何種類型的銀行,存款成本率基本上都在1.3%~2.4%之間,資金優勢明顯。與此同時,大中型銀行都擁有數以千萬乃至億計的用戶,這些用戶經常使用網絡銀行、手機銀行、手機App進行支付、轉賬、購物、理財等操作,也就是說這些銀行本身也擁有可觀的流量。例如,招商銀行App上半年的月活躍用戶數接近3300萬,其掌上生活App月活躍用戶數則超過3000萬。

消費金融公司不能吸收存款,其資金成本高于銀行,但是作為正規金融機構享有多渠道的融資便利,例如同業拆借、銀行貸款、金融債、ABS等。

以2018年比較流行的銀團貸款為例,捷信消費金融3月通過銀團借款籌集資金超7億元,年化利率5.66%;其在2018年發行的3筆ABS,優先級票面利率在5%-6%。與其它機構常用的銀行貸款(年化利率7%-9%)、信托/私募貸款(年化利率9%-11%)相比,消費金融公司仍然占有一定的資金成本優勢。

但在股東加持及資金優勢之下,消費金融公司仍然出現明顯的分化,原因一方面在于很多消費金融公司開業時間不久,尚未形成穩定的銷售渠道和業務模式;另一方面在于,他們與銀行、各類非持牌金融機構同時、同場開展競爭,綜合優勢并不明顯,業務發展艱難。

持牌消費金融公司方面,迄今為止,銀監會已經批準了26家消費金融公司,股東多為銀行、商業背景,其中銀行參股的最多,達到19家,占比73%,因此可謂背景強大。

但從總資產規模上看,消費金融公司普遍實力有限,且“貧富”差距很大。融360根據歷年來披露的年報統計,目前僅有7家消費金融公司總資產超過百億元,絕大多數消費金融公司在50億以下。可以看到,與銀行相比消費金融公司的體量很小,規模最大的捷信和招聯也不過相當于一家中等規模的農商行。

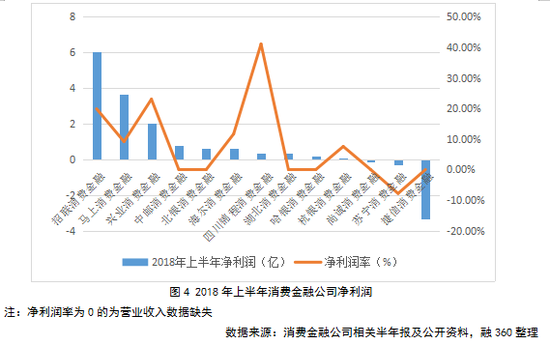

同樣,從營收及利潤的角度,消費金融公司之間依然差距較大。據融360整理發現,2018年上半年,凈利潤最高的為招聯消費金融6.04億元,其次為馬上消費金融的3.66億元,而捷信消費金融和蘇寧消費金融則由盈利轉為虧損。

三、非持牌機構分化日益明顯 頭部平臺矢志“輸出”金融科技

持牌消費金融機構在擁有資金先天優勢的情況下并未取得“圓滿”成就,業績出現明顯分化;而對于千軍萬馬、稟賦各異的非持牌消費金融機構來說,分化情況則更加明顯和激烈。

我們可以把非持牌消費金融機構劃分為以下幾類:電商/流量平臺(BATJ、唯品會、蘇寧等)、渠道/廠商平臺(美團、滴滴、攜程等,小米、OPPO、VIVO等)、專業服務平臺(如趣店、買單俠、佰仟金融等各種分期平臺,信用卡代償機構等)、P2P平臺、金融科技服務平臺(品鈦,度小滿、京東數科之類矢志“輸出”金融科技的平臺)。不同類型的機構境遇不同,已經開始出現明顯的分化。

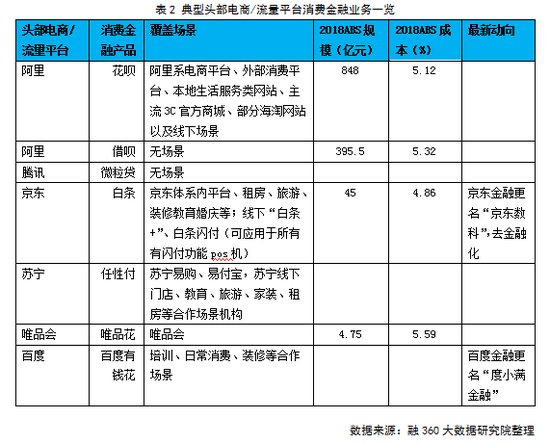

3.1 頭部電商/流量平臺風頭尚勁 金科實力尚未驗證

其中,頭部電商平臺/流量平臺有場景、有流量、獲客成本低,技術能力強,也開始具備資金成本優勢。從2018年螞蟻金服、京東、唯品會等發行的消費金融類ABS來看,優先級票面利率在5%-5.5%左右,甚至低于消費金融公司。最新數據顯示,2018年以來,百度有錢花累計放款額超1700億元。螞蟻花唄僅今年雙11期間交易總筆數就高達6048萬筆,占支付寶整體交易的8.5%。

2018年下半年,電商/流量平臺也在悄然轉型,宣稱自己未來將側重于技術輸出和技術連接。9月 “京東金融”更名為“京東數科”,寓意其主營業務由數字金融變更為數字科技,被認為是其“去金融化”的一次最大舉動。由“百度金融”更名的度小滿金融也頻頻強化自己的技術屬性,提出要用科技為金融機構提供服務。

雖然很多平臺都號稱自己具備金融科技服務或輸出能力,但是真正具備這些能力的平臺數量極少,甚至阿里、京東的消費信貸產品都很難走出自己的生態圈,金融科技服務的難度可想而知。

目前大部分玩家的金融科技實力尚未得到充分驗證,預計未來該領域的玩家還是以頭部電商/流量平臺系公司為主,數量不會太多。

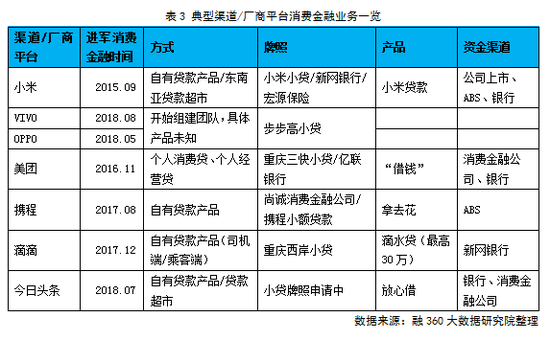

3.2 渠道/廠商平臺蓄勢待發 產品風控漸獲市場認可

最有代表性的非小米莫屬。作為重視線上渠道的典型手機廠商,小米做互聯網消費金融業務,與其他手機廠商比起來有天然優勢。事實上,小米從2015年就開始布局貸款業務,為小米產品用戶提供現金貸款業務及消費分期業務。2017年4月,小米發布了獨立App“小米貸款”,不再局限于小米自身用戶。2018年,小米也瞄準了東南亞市場,2018年3月,小米金融在印尼上線了貸款超市App,并與印度貸款供應商KreditBee和網貸平臺ZestMoney合作,提供消費貸款服務。10月,小米還向印度央行申請了非銀金融機構營業許可牌照,以親自經營相關業務。

小米的消費金融業務,重點在線上。步步高旗下的手機品牌VIVO、OPPO,也試圖對標小米,發揮自己在三四線城市的龐大用戶群和線下門店優勢,發力消費金融。據媒體報道,OPPO和VIVO都在今年年中招聘組建消費金融團隊,低調著手準備開展消費金融業務,并在華南地區申請消費金融牌照,但目前尚未有真正的產品上線。

此外,一些被年輕人廣泛使用的O2O、OTA及共享經濟平臺,也紛紛申請小貸牌照,開發自己的貸款產品,消費金融業務快速擴張。美團、攜程和滴滴便是這幾個行業的典型代表。這類平臺有內生流量,可與場景、服務、產業鏈進行深度整合,有一定的發展潛力。

資金來源方面,除了自身母公司和合作的傳統金融機構(銀行、消費金融公司)等,部分平臺也通過ABS方式獲取資金。2016年10月,小米就在上交所掛牌發行了金額為5億元的消費金融ABS,截至目前累計發行ABS規模63億元。攜程金融也在今年發行了一單以“拿去花”為基礎資產的3.1億元的ABS產品。可見,這類平臺的貸款產品從風控能力上也得到了資本市場的認可。

3.3 P2P平臺消費金融業務逐漸萎縮 專業服務平臺漸趨艱難

資產端方面,P2P平臺沒有內生流量,要么花費高昂的獲客成本,要么附著于其它渠道/廠商,成本高、風控難,而且也沒有資金成本優勢。目前仍在正常運營的P2P平臺,消費金融類資產成交量占比越來越高,但受政策影響,P2P平臺的業務增長受到抑制,拖累消費金融業務,消費金融的成交額持續下跌,未來的生存也會越來越困難。

另外,還有一些專注于醫美、裝修、教育等分期類專業服務平臺,此前依靠先發優勢和監管寬松獲得生存空間,目前形勢漸趨艱難。分期服務平臺和P2P平臺面臨同樣的資產困境,風控能力甚至低于P2P平臺,導致詐騙事件頻發,一度被推上風口浪尖,失敗的平臺案例不在少數,預計未來大部分平臺生存會越來越困難。

四、消費金融進入“拼爹拼腿”時代 把握住風控將是重中之重

消費的核心是用戶獲取,金融的核心則是風險控制。因此,從這兩方面來講,未來消費金融行業的核心競爭力仍然基于流量和風控。能否更好地觸達用戶,發掘用戶消費需求,并且在滿足用戶需求的過程中把握好風控,仍然是消費金融路徑規劃的根本之處。對于機構而言,強化場景滲透,加強對千禧一代的文化、特點研究,而非僅僅局限于年齡、收入等因素,洞察到年輕人的流量洼地,并通過各類行為指標和數據分析,建立更加有效的智能風控模型,是未來的重中之重。

就各類消費金融服務提供商而言,相比具備獲客成本、資金成本、信用成本全方位優勢的機構(例如大型銀行、頭部電商/流量平臺、領先的消費金融公司),普通非持牌消費金融機構的生存將日漸艱難,除了渠道/廠商系消費金融服務機構可依靠自身的內生流量和用戶粘性獲得獨立發展外,其它機構只有兩條路可走:(1)避開頭部機構的鋒芒、不斷轉戰新領域,依靠商業敏感度獨立生存并構建護城河(拼腿);(2)因為某些先發或者技術、商業方面的優勢,被頭部機構控股或收購,借助頭部機構的資源實現借助高速發展(拼爹)。否則,將很難獲得競爭優勢,逐漸消失。

需要引起警惕的是,我國居民的杠桿率雖然仍低于發達國家,但是近年來上升很快,目前居民債務比GDP達到50%,居民債務比居民可支配收入達到90%,居民債務比居民部門存款達到70%。海通證券研究所的數據顯示,2018年1季度我國居民部門負債率水平接近55%,遠超過新興市場國家,也已接近或者超過部分發達國家。從負債/可支配收入角度來看,我國居民部門債務水平也已超較多發達國家。隨著消費貸款規模的持續擴大,前期高速擴張帶來的不良后果也開始逐漸呈現,各類服務機構在保證業務增長的同時,需要比往年更加重視風控工作。

(本文作者介紹:我們致力于“互聯網+金融”領域的大數據監測與研究,為機構提供一站式金融大數據解決方案。公眾號:rong-data)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。