文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 央行觀察

也許是壓抑太久,中國人的創富熱情才會在短時間迸發出來。而這一迸發不要緊,沒人會想到,這種熱情會持續40年,乃至更久,在改革開放波瀾壯闊的40年歷史中,個人金融起了非常關鍵的作用。

12月25日,中國社會科學院國家金融與發展實驗室和人人貸的母公司友信金服在北京聯合發布了《中國個人融資四十年發展與創新報告》(以下簡稱“《報告》”)。《報告》提供了一個獨特的視角,讓人們有機會從個人層面來窺探中國金融業40年來的發展歷史。

《報告》將我國改革開放后的個人融資發展歷程分為:1978年到1996年,1997年到2008年,2009年到2017年三個階段:

在第一個階段,個人融資還處在探索期,主要以個人經營性融資為主且總量很小,融資渠道幾乎全部來自銀行業。

在第二個階段,個人融資進入高速成長期,同時融資結構開始多元化發展,逐步向住房、消費融資傾斜。

第三個階段,是個人融資的變革發展期。金融機構提供的消費貸款品種逐步從1997年的單純住房消費貸款進一步擴大到助學貸款、住房裝修貸款、醫療貸款、旅游貸款、個人綜合消費貸款等多個品種。

◆ ◆ ◆

一、個人經營貸款

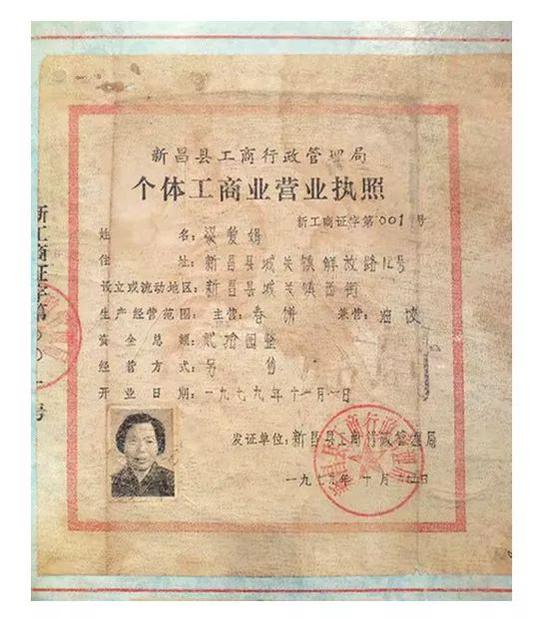

“新工商證字第001號”,核發時間“1979年10月25日”,這是中國目前能找到的首張個體戶營業執照,持證人“梁愛娟”,主營為“春餅”、兼營為“油餃”、資金總額為“貳拾園整”。由此開啟了中國個人經營的序幕。

五年之后的1984年是個充滿意外與驚喜的年份。由姜維創建的光彩實業有限公司經國務院特批成立,成為改革開放后的第一家私營企業。同年,聯想、海爾、萬科、三九等公司在這一年相繼成立。隨后,各類民營經濟模式開始陸續出現。蘇南模式、溫州模式開始進入人們的視野。

隨著全國城鎮個體工商戶、鄉鎮企業、民營企業為代表的中小微企業逐步的發展壯大,這些經營主體的金融服務成為迫切需要解決的難題。

與實體經濟改革幾乎同步的是,1984年,中國人民銀行不再辦理針對企業和個人的信貸業務,開始單獨行使中央銀行的職能。1984年8月的《中國工商銀行城鎮個體經濟貸款辦法》寫明,中國工商銀行面向各類符合條件的個體經營戶或專業戶提供抵押擔保貸款,僅一年多的時間,截至1985年末,城鎮集體企業及個體工商業貸款余額就達到了246.23億元。

但是,實體經濟進展的腳步遠遠快于金融服務的供給,在國有銀行、信用社資金有限的情況下,催生了民間借貸的活躍。浙江、福建個別地區的“搖會”、“抬會”等興起,當年,舟山市農村民間借貸額估計達到6250萬元,相當于同期農村信用社貸款規模的32%。

回眸改革開放之初的前二十年,我國個人融資以個人經營性融資(貸款)為主,即以銀行為代表的資金提供方向融資借款方發放用于流動資金周轉、購置或更新經營設備、支付租賃經營場所租金、商用房裝修等合法生產經營活動的資金。

1998年,金融體制改革邁出了關鍵性步伐。中國人民銀行進行了管理體制改革,中央銀行新的管理體制初步確立,銀行、保險、證券業的分業經營和分業監管體制初步形成。該時期,中國銀行對中小企業貸款占其國內貸款余額的1/4左右。

2008年末,中小企業貸款市場服務增強。中小金融機構以小企業為貸款發放的主要對象,比較具有代表性的有城市信用社、農村合作銀行和城市商業銀行,小企業貸款占這三類金融機構各項貸款的比重分別為32.7%、32.6% 和23.6%。此外,民間金融也加大支持,以浙江省為例,2007年人民銀行監測數據顯示,浙江省全年發生民間借貸金額344437萬元,到2008年,總量達到36.94億元。

2014年,“大眾創新、萬眾創業”成為社會談論的超級話題,注冊登記制度改革后,日均新設企業量超過萬戶,是改革前日均新設企業數量的2倍以上。截至2017年年底,我國實有個體工商戶6579.4萬戶,私營企業2726.3萬戶,廣義民營企業合計占全部市場主體的94.8%。創業的大潮必然伴隨著融資需求的興起,個人經營性融資的供給來源更加多元化。

根據測算,以2018年數據為例,在總額15.6萬億的個人經營性融資供給余額中,銀行、網貸、小貸公司、民間金融的數據分別為近10萬億、0.29萬億、0.34萬億、5萬億,其中銀行仍然是服務個人經營性融資的主力軍,但同時其他多種新興金融業態也有效提供了補充和支持作用。

在經濟高速增長的同時,社會資金需求的無限性與金融體系資金供給的有限性之間的矛盾一直長期存在。特別是在個人經營性融資環節上,多數小微企業、個體工商戶及農戶等長尾客群往往被排斥于正規金融體系的服務范圍之外。

這些市場主體數量龐大,有著巨大的融資需求。近年來,作為科技驅動的金融創新,金融科技的發展蓬勃興起。伴隨著金融與科技的發展和融合,信息不對稱得到緩解,金融服務成本的降低,使得長尾客群這部分需求能夠逐漸得以滿足。金融科技企業嶄露頭角,他們覆蓋到了傳統銀行無法觸及到的小微企業主和個體工商戶。

在中國互聯網金融多種業態中,以P2P為代表的互聯網金融增長速度飛快,從2006年起在短短11年間經歷了從無到4萬億成交金額的突破。作為一種網絡金融時代下的有效創新模式,P2P在中國的快速發展對完善金融體系、填補信貸空缺,彌補中小企業融資缺口,緩解民間資本投資等方面具有重要作用。根據主要服務小微經營性貸款需求的平臺人人貸的數據顯示,人人貸平臺年度累計成交金額從2011年的0.4億元增長至2018年的745.14億元(數據截止2018.11.30),其中近80%的借款人將資金應用于小微生意的經營性周轉。

正是借助金融科技的力量,中國個人經營性貸款供給能力在近幾年實現了飛躍。貸款余額從1978年的152.80億元增長超千倍達到15.64萬億元,整體新增從1978年的143.62億元增長近千倍達到14.69萬億元。

◆ ◆ ◆

二、個人住房貸款

創新創業,最終目標不是為了賺錢,而是為了過上更為幸福的生活,幸福的生活首先需要一個家。杜甫詩云,“安得廣廈千萬間、大庇天下寒士盡歡顏”,寄托了中國人對于居住的夢想。

怎樣使住宅問題解決得快些?

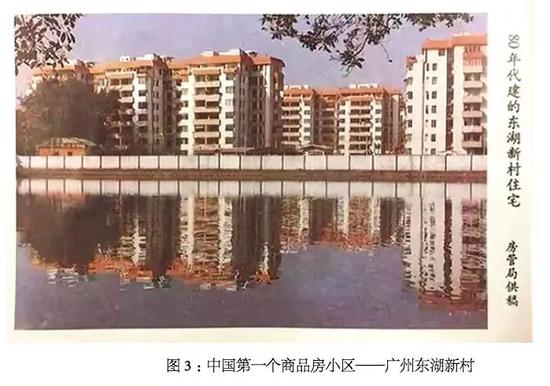

廣州東湖新村,它不僅是全國第一個商品房小區,也是第一個引進外資開發的住宅項目和第一個實施物業管理的住宅小區。

1980年12月24日《南方日報》有這樣的報道: 這批住宅售價為每平方米二百二十一元,訂購單位按購買面積大小計價,分期付款,即基礎工程和主體工程完工后各預收四成資金,所余兩成資金,等竣工交付使用后收清。

地產是與金融最為緊密的行業。但發展的初期,卻并非如此。直到1985年,建設銀行深圳分行才借鑒香港住房按揭貸款的方式,向南油集團85戶“人才房”發放我國第一筆個人住房按揭貸款,至此我國個人住房融資業務正式產生。

“為什么你當了市長,上海的住宅竣工面積少了100萬平方米?” 時任上海市市長的朱镕基接受了人大代表的質詢。其實,上海的住房制度改革,他一直放在心上,核心問題就是資金問題,他需要為上海的住房改革尋到一條破題之道。1991年5月,借鑒新加坡的經驗,公積金制度被寫入上海的住房改革方案。

楊希鴻,上海普通職工,出現在1992年5月8日的中央電視臺的新聞聯播里。穿著灰色毛衣,燙著卷發的楊希鴻,在一份油印的、略顯粗糙的借款合同上,簽下了自己的名字,成為全上海,乃至全國首批通過公積金貸款買房的個人,這份合同的編號為001號。

住房金融前二十年的發展是緩慢的,但二十年的準備,只為了一個蘇醒。與這個蘇醒伴隨著的是住房的改革與金融的配套。1998年7月3日,是中國住房制度改革的一個分水嶺。這一天,國務院下發了《關于進一步深化城鎮住房制度改革加快住房建設的通知》。從這一刻起,原先的福利分房制度徹底被廢止。

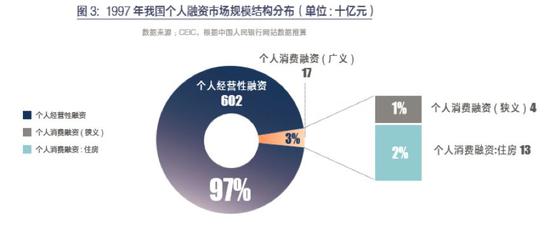

自此之后,我國房地產市場正式進入高速發展階段,大量商品房開工建設,房地產市場進入“黃金十年”,這也是住房貸款的“黃金十年”。“至2008年,我國個人融資市場中,傳統經營性融資規模為2.6萬億元, 占全部個人融資市場的比例大幅縮減至41% ;而個人消費性融資則達到3.7萬億元,占全部個人融資市場的比例大幅飆升至59%,顯著超越個人經營性融資;其中,個人住房融資2.98萬億元,占比從十年前2%上升至47%。

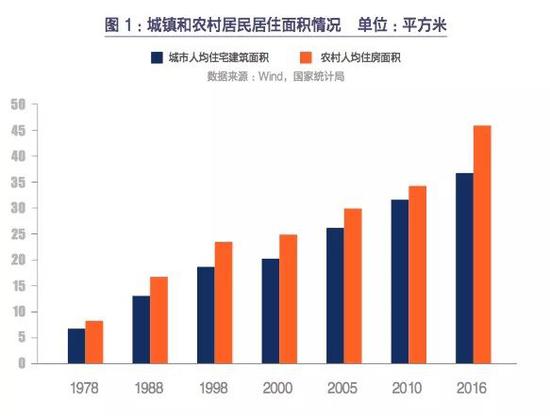

住房市場化改革的1998年,城市人均建筑面積和農村人均住房面積分別為18.7平方米和23.3平方米;經過近20年的奮斗,城市和農村居民的居住面積幾乎翻了一番,2016年兩者分別達到36.6 平方米和45.8平方米,按人口加權全國居民人均住房建筑面積達到40.8平方米。

不僅居民的住房居住面積大幅提高,與住房相關的生活質量也出現了明顯的上升:用水普及率由1978年的81%上升至98.3%(2017年),燃氣普及率由1989年的17.8%上升至2015年的95%,電視普及率由68%(1985年)上升至98.9%(2016年),人均公園綠地面積由1.8平方米(1990年)上升至13.45平方米(2016年)。

◆ ◆ ◆

三、個人消費貸款

如果說,這四十年中國人最大的變化是什么,有太多的事情可以訴說,但“中國人更加愿意去消費了“這個選項卻一定不會少。對于個人而言,信用卡是個人消費的最重要載體之一。

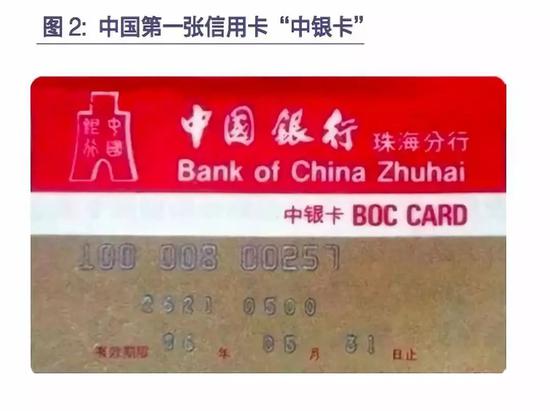

珠海,中國第一張信用卡誕生的地方,1985年,中國銀行珠海分行的一位員工由于經常去香港探親,被親戚使用的卡所吸引,因為職業關系了解到一些相關業務的市場前景。于是將香港銀行卡申請表格和有關資料全部帶回珠海,并向當時的行長顧廣提出珠海也可以搞這些新的金融產品。

當時,在一些沿海開放城市中,已經聚集了大批的商務人士,他們攜帶大量的現金外出進行商業活動,更需要一張攜帶方便、支付簡單的信用卡。信用卡在中國誕生的市場環境已經具備,針對國民發行信用卡的條件也已經水到渠成。

顧廣提行長當即拍板同意,“中銀卡”在中國銀行珠海分行誕生,中國從此進入了“卡的時代”。

隨后,我國信用卡市場也經歷了快速發展。 2004年9月,國內首張大學生信用卡進駐大學校園,大學生作為國家未來發展的支柱和日后中產階級的主要構成人群,成為銀行眼中的優質客戶。

銀行信用卡信貸規模從2009年2458億元大幅擴張至2017年5.6萬億元,增幅接近22倍,同時其業務規模占個人消費融資(狹義,不含住房貸款)的比例亦逐年穩步提升,從2009年41%一路攀升至2017年64%水平,成為人們最為主要的支付方式。

在信用卡迅速普及的同時,受電子商務產生并迅速崛起影響,互聯網消費信貸業務可謂“異軍突起”。

2009年到2017年我國個人消費融資規模(狹義,不含住房貸款)對消費信貸的貢獻最大,其占全社會個人融資規模的比例從2009年的7%一路上漲并基本穩定在2017年的20%水平附近。

如今,傳統商業銀行和新興互聯網消費金融機構普遍將大數據、云計算、人工智能等技術應用于個人消費融資業務,對個人客戶的風險狀況進行有效識別,從而實現精準授信,能夠在客戶范圍大幅擴大的情況下將風險保持在合理范圍內。

和40年前相比,每一個個體都有使用金融工具,使自己過上更好的生活,做更好的生意的權利。四十年過去了,這些人變得更加勤奮,更加聰明,這些人站在那里,自信而篤定,那種從容依舊讓人羨慕……

(本文作者介紹:讓連接發生,提供金融知識服務)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。