向下空間有限,向上潛力可觀

編者按:本文來自微信公眾號 格隆匯APP(ID:hkguruclub),作者:陳肖,創業邦經授權轉載。

每個時代,都有每個產業紅利。

過去二十年,互聯網、消費電子、金融、地產、電商、新能源等多個領域都出現了大量因吃到最多產業紅利而成長為超級巨無霸的龍頭。

這些機遇,不可謂不多。

在近期,我們也在陸續推出世紀抄底文章,重點關注這些享受時代紅利最領先的一批企業,比如《世紀抄底特斯拉》、《世紀抄底臺積電》,本文是這個系列的第三篇,跟大家分析我們跟蹤已久的中國新能源車之王——比亞迪。

為什么是此時?

邏輯點可以有很多,除了宏觀經濟面恢復強增長、促汽車消費是政策重要目標將大力促進汽車行業景氣上行,更在于比亞迪本身體現出的極強勁且可持續銷量增長、非常明顯的盈利改善,以及金融市場信心修復下有望獲得更多資金加持所帶來的支撐等等。

而比亞迪的年度業績預告出爐是一個進一步驗證邏輯成立的好時點,它讓我們更加確定:隨著比亞迪的經營局面形勢持續邁向更強,其估值長期提升的確定性也越來越高。

比亞迪的銷量有多可怕?

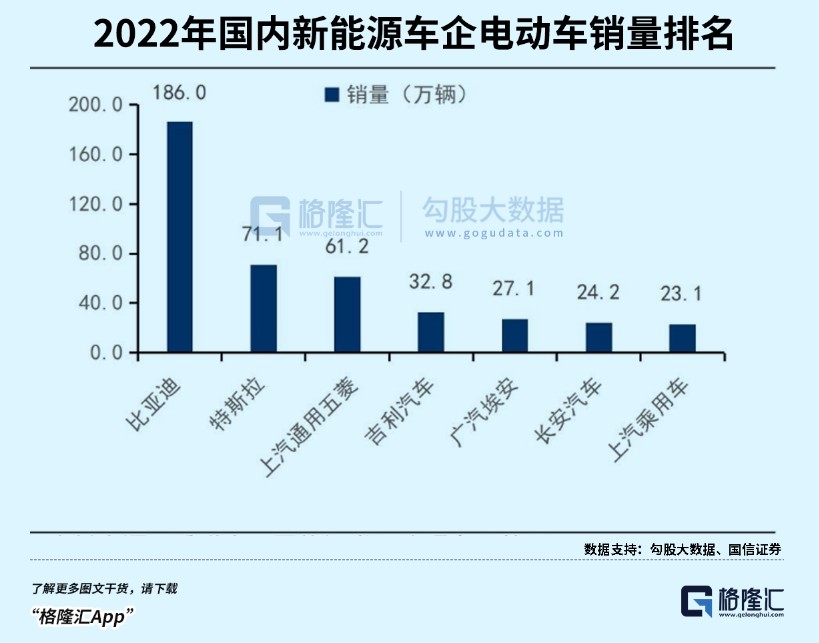

2022年12月,比亞迪賣出了23.5萬輛,同比增長1.3倍;全年一共賣出了186.85萬輛,同比增長1.52倍。

這個規模,遙遙領先其他對手一大個百萬級別差距,這種差距,已經奠定其他對手難以逾越的地位。

即使是特斯拉,在國內也只是賣了71.1萬輛,其他的新勢力,就更不用比較了。

比亞迪強大的銷量規模,不僅直接體現出了強大的技術優勢和品牌實力,也意味著能享受到極其難得的規模優勢紅利,由此給利潤的改善帶來非常強的支撐。

在過去幾年,比亞迪做了三件非常重大的決策:出海、降本、走高端化。

2022年12月比亞迪海外銷量11320輛,全年海外銷量約5.6萬輛,增速超過3倍。

此前比亞迪的重點目標地區在歐美市場,但近來在東南亞等其他地區也在不斷打開局面。

并且在去年發布了不少新車型,今年起量將會更加明顯。

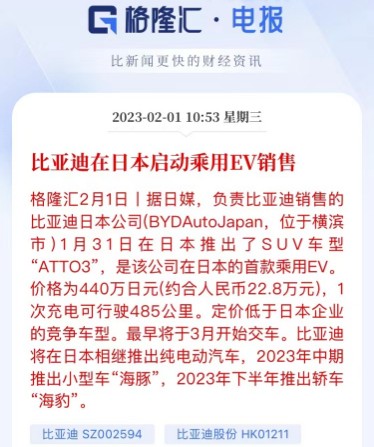

就在今天,比亞迪在日本啟動EV銷售,年內還會繼續推出“海豚”、“海豹”品牌,又打開新的空間。

不僅頻頻發布新車,比亞迪去年還對一些品牌車型價格進行提價,盡管幅度不大,但也充分展現了掌握議價權的能力。

尤其是對部分新車的定價,有不斷走高端化路線的趨勢。

1月5日,比亞迪發布全新品牌“仰望”,使產品矩陣向上延伸至百萬級豪華汽車,展示了公司在三電技術上的強大的競爭力。

據比亞迪的2023年新車規劃,將上市仰望U8、騰勢N7、海鷗、驅逐艦07、混動皮卡等多款新車,深度涵蓋各細分市場。

截至目前,比亞迪已經形成王朝、海洋、騰勢、仰望四大產品矩陣,且各品牌車型價格梯度明顯,下至10萬元車型,上至百萬級豪華陣列,全面覆蓋各能力層級的消費群體。

豐富的產品矩陣,龐大的銷量規模,疊加行業遙遙領先的電池、電機、電控核心技術,由此形成其他對手難以撼動的競爭優勢,也進而更有力保障未來業績的穩健高速增長。

有消息稱,比亞迪將2023年的銷量目標定在400萬輛,相當于在2022年銷量的兩倍多。雖然比亞迪沒有給出確切回應,但從目前形勢看,銷量翻倍至少是并非難事。

不可否認,在一些風險因素方面,比亞迪也依然要面臨一些不確定性。

比如特斯拉這條大鯰魚對手產品降價掀起的挑戰,甚至海外經濟可能陷入衰退帶來的國際銷量增長或受影響,以及中美關系復雜化帶來的不確定性。

但可以看到的是這些因素,對比亞迪的出海和國內的銷售影響,大概率不會太大。

更重要的是,比亞迪還有另一個非常值得期待的看點。

那就是由材料成本下降和、制造工藝提升以及高端化戰略帶來利潤率的顯著改善。

和很多做新能源汽車的公司一樣,比亞迪的新能源汽車業務也曾經歷過相當長時間的虧損,賣一輛虧一輛是家常便飯。

究其原因,主要受到規模效應、品牌溢價能力、毛利率低的限制。

但這一切,在過去兩年得到了大面積改觀。

根據比亞迪最新公布的業績預告,2022年比亞迪的歸母凈利潤為160億-170億,同比大漲425%--458%,最耀眼的指標是其單車利潤約8200元,同比增長超過7倍。

要知道,兩年前,比亞迪的單車利潤還是負的,短短兩年就已經脫胎換骨,比亞迪的實力確實令人驚嘆。從季度數據變化中,更加清晰地反映出這種實力。

2021年上半年,比亞迪的單車利潤才800元,今年第一季度上升到2300元,第二季度進一步升至7300元,到第三季度,勢頭一點不減,接近萬元水平。

比亞迪已經成為國內主流新能源汽車廠商中,第一個也是唯一一個盈利的,而且盈利水平在全球著名車企中也首次擠進第五的位置,超過豐田、大眾等眾多老牌車企。

到底比亞迪是如何實現翻盤的?

原因不外乎以下三點:

第一,比亞迪的銷售規模快速增長。

銷售規模的高速擴大,帶來的是成本的大幅下降。以電動車最大成本項--電池為例,其占比高達40%-60%,這兩年鋰礦價格的高漲,造成很多車企的成本急劇上升,苦不堪言。知名投資家木頭姐根據萊特定律,計算出電動車產量每累計增加一倍,電池成本就會下降28%。

2020年-2022年,比亞迪電動車的銷量上漲了近10倍,當中的電池成本下降幅度,可謂相當可觀。

第二,是產業鏈的自主可控。

多年的布局,比亞迪的產業鏈自主可控度在全球都相當出名。電池、電機、電控都實現了自主化,尤其電池,不僅自主自產,性能優勢還是國內最頂級的,現在又通過大力介入上游鋰礦領域以降成本。正因如此,比亞迪才能夠在行業電池價格、芯片價格飛漲的大環境下,依然能夠維持成本優勢。

第三,比亞迪的高端化、海外銷售推進成果理想。

去年,成功推出定位于高端的騰勢D9 MPV,今年初,又成功推出百萬級別的高端SUV/超跑品牌仰望。這些車型的推出,大大提升了比亞迪的品牌形象,也提升了品牌溢價能力。2023年,比亞迪還計劃推出40-60萬價格區間的新品牌。

這些,都有助于毛利率的提升。

同時,比亞迪的海外銷售即將進入快速增長階段,目前業務已經遍布歐洲、亞太、中東等70多個國家和地區、400多個城市。2022年的出口量雖然只有55916輛,但對比2020年,增幅高達307%。

中國的汽車出口已經躍升至全球第二,僅次于日本,新能源汽車是最具增長潛力的細分項,作為國內絕對的新能源汽車龍頭,不能忽視比亞迪的海外銷售潛力,甚至有傳言比亞迪正在大舉購買海運能力,甚至要打造自己的海運船隊,以確保有足夠的出口運力。

更重要的是,海外的比亞迪汽車售價要遠高于國內,對毛利率的提升更加顯著。

另外,一體化壓鑄技術是特斯拉成本競爭制勝的核心法寶。這種工藝可以大量節省生產線成本、材料成本和基礎設施成本,還可以顯著降低生產的時間成本和人力成本,目前也被行業所充分驗證可行性,正在被國內企業大力跟進,解決方案也越來越成熟,不斷得到了一些車企的應用。

顯然,不排除比亞迪也會跟著采用一體化,那么其成本下降幅度還會更大。

如此看來,比亞迪的盈利能力、單車利潤繼續上升,已經沒有懸念。過去,資本市場經常詬病比亞迪增收不增利,但現在這個問題不再困擾比亞迪。

這意味著,資本最看重的“業績定估值”方式,將能在比亞迪的估值預期上得到更強有力的支撐。

在比亞迪龐大的銷量規模下,每提升1個點的利潤率,帶來的利潤規模,可能就是幾十億之巨,對于2022年預期160億-170億的凈利潤基數來說,這提升的幅度無疑極其可觀。

近30日,有25家機構對比亞迪2023年的EPS一致性預期為9.91,而比亞迪2022年的EPS大概為5.6左右,增幅77%。

以比亞迪當前港股股價和70倍的PE算,按照機構的一致預測的77%利潤增速,如果股價維持不變,那么到年底,它的PE就只有40倍。

如此便宜的估值,可能給到你嗎?

一個有意思的情況在于,從A股視角看,一直以來,機構對國產整車企業的配置力度都還比較弱,并不是不看好對國產汽車產業的前景,主要是在擔心整車的利潤問題。

目前汽車產業鏈中,最賺錢的不是中下游,而是大部分利潤都集中在了上游的材料端,尤其鋰電材料。

所以,資金對鋰電股的配置,都遠遠高出整車。

從客觀看,新能源車作為新時代市場規模最大且最確定增長的核心賽道之一,新能源產業基金也是國內發行規模最大的領域之一,但最終對國產整車的配置額度卻少得讓人意外。

在美股,特斯拉是全球投資者和機構交易規模最大,也是持倉配置極重的標的,但在國內的整車企業,完全看不到有這樣的待遇。

尤其中國新能源車之王的比亞迪。

總所眾所周知,基金產品大比例配置行業龍頭是基操,比如“茅五瀘”是食品飲料基金標配,新能源基金產品,尤其其中的定向新能源車產業基金,配置比亞迪等核心龍頭,也是必選項。

但在目前公募基金的總持倉配置中,對寧德時代的持倉市值超過千億元,僅次于股王茅臺,而對比亞迪的持倉市值,僅有340億元左右,配置規模僅與逆變器龍頭的陽光電源相當,甚至不如做鋰電的億緯鋰能(約364億元)。

近10年的公募基金的十大持倉中,甚至都從來沒見過比亞迪的身影。

在此之前,市場對中國的新能源車整體都是頂著虧損壓力燒錢去賣的局面沒有信心,才選擇改去配置上游的鋰電。

當然,資金對A股比亞迪的配置額不高還另有其因,就是可以去配置估值率相對更有吸引力的港股比亞迪。

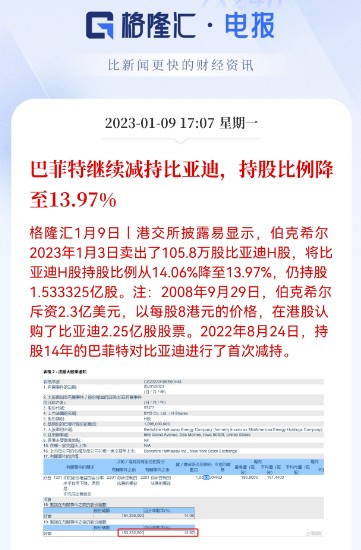

股神巴菲特,持有的就是比亞迪的港股。

在去年8月,巴菲特將持有了14年的比亞迪股份進行首次減持,并且近期還一直在減持,最新持股比例還有約14%。

這引起了市場的猜疑,或許這也是資金不敢大幅進行配置的重要原因。

但從客觀講,巴菲特對比亞迪的持股如此長時間,原始持股成本僅有8港元,中間還吃到了巨大的分紅,收益遠超30倍。在有了如此成績,在當時中美關系復雜化的背景下,減持以落袋為安其實符合巴菲特的謹慎風格,無可厚非,而并不是對比亞迪未來成長的不看好。

近日就有報道稱,與我國越發交好的沙特,正在推動綠色低碳轉型,非常看好新能源產業,正在與巴菲特商議大宗接盤比亞迪港股股。

對此,雖未見任何官方的回應,但從分析看,這種可能性并非沒有。

如果沙特真的來了,那么壓制比亞迪股價最大的不確定因素將從此消失,甚至轉身變成非常關鍵的利好,進而刺激一直在觀望的大量機構和市場資金入場,也并非不可以。

這個資金的配置潛力,絕對不容小看。

過去的2年來,比亞迪的股價(復權)累計增長了約6倍,其PE期間一度高達200多倍,即使在如今,其A股PE也有80多倍。

從表觀看,估值確實短期上漲幅度較大,同時從制造業行業平均估值而言,當前市場給的PE似乎是高了。

但投資最看重是企業的成長性預期。

人類加速新能源車大時代,這個級別的紅利,決定了這市場的規模體量難以想象,分到企業頭上的蛋糕必然也是極其巨大。但它只會左右這個市場的規模上限,絕對不會左右單個企業的股價漲幅。

看看對手特斯拉,2019-2021年期間漲幅超過20倍。

寧德時代,上市3年,漲幅也是20倍。

即使不是新能源車,其他的領域如互聯網、生物醫藥、光伏等,何嘗不是誕生大量幾年數十倍的超級大牛企業?

過去幾年,比亞迪的銷量一直在高速增長,利潤也在大幅改善,所以其股價漲幅在其可怕的業績增速面前,其實并不顯得突兀。

尤其是行業二八分化之下,最強龍頭往往會得到的更加可觀蛋糕。比如:

拿掉全球智能手機市場最大頭利潤的蘋果,2000年來最高期間增長800多倍。

中國互聯網領域王者的騰訊,從上市至2021年,漲幅也有700多倍。

不勝枚舉。。。

那么,中國新能源車王者的比亞迪,未來市值隨著業績量價齊升而不斷創出新高,又有何不可?

本文(含圖片)為合作媒體授權創業邦轉載,不代表創業邦立場,轉載請聯系原作者。如有任何疑問,請聯系editor@cyzone.cn。

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)