來源:投中網(wǎng)(ID:China-Venture) 作者:簪竹

“曾毓群最怕的女人”來了。

10月6日,低迷多時(shí)的港股終于迎來了一個(gè)重磅IPO——繼寧德時(shí)代、比亞迪之后的中國第三大動(dòng)力電池廠商中創(chuàng)新航正式掛牌上市,首日開盤價(jià)為38港元/股。中創(chuàng)新航此次IPO不僅募資額刷新了今年港股的記錄,基石投資者更是高達(dá)15家之多,天齊鋰業(yè)、精測電子、大族激光、小鵬汽車等產(chǎn)業(yè)方都現(xiàn)身投資者名單。

基石資本合伙人黃錫成(左)、楊勝君于中創(chuàng)新航上市儀式

基石資本合伙人黃錫成(左)、楊勝君于中創(chuàng)新航上市儀式市場的追捧是有原因的。中創(chuàng)新航原名中航鋰電,是自寧德時(shí)代上市之后,中國動(dòng)力電池賽道殺出的最大一匹黑馬。在2017年、2018年的新能源低谷,中創(chuàng)新航連年虧損,一度面臨被淘汰危機(jī)。但沒想到的是,之后的短短兩三年里中創(chuàng)新航又重新殺了回來,成為業(yè)內(nèi)津津樂道的逆襲者。

鋰電至少是近五年以來的投資機(jī)會(huì)最大的賽道之一。動(dòng)力電池廠商們這兩年的估值(市值)和業(yè)績都是翻倍式的增長,寧德時(shí)代市值站上萬億晉升“寧王”,中創(chuàng)新航則成為第二梯隊(duì)的領(lǐng)跑者。繼中創(chuàng)新航之后,蜂巢能源也在進(jìn)行IPO輔導(dǎo),頭部動(dòng)力電池廠商將陸續(xù)完成上市。這也意味著,動(dòng)力電池這一超級(jí)賽道逐漸走完了從投到退的過程。各家VC/PE可以開始復(fù)盤自己在這一歷史性投資機(jī)會(huì)中的收獲或錯(cuò)過了。

令人唏噓的是,僅僅與五年之前相比,動(dòng)力電池賽道的洗牌也相當(dāng)慘烈。如果回看一下2017年的中國動(dòng)力電池廠商排名,你會(huì)發(fā)現(xiàn)當(dāng)年的前10名廠商到2022年已經(jīng)有5家滑出了前十,還有一家已經(jīng)破產(chǎn)。可見,即便是在一條處在超級(jí)上升期的賽道,也非常考驗(yàn)“選馬”的眼光。

作為中創(chuàng)新航背后重要的投資方之一,基石資本早在2020年就重倉投資了這個(gè)項(xiàng)目,并在2021年繼續(xù)追加投資,累計(jì)投資近1億美金。

隨著中創(chuàng)新航成功IPO,基石資本的新能源投資版圖也次第展開——新能源汽車動(dòng)力電池上游資源企業(yè)藍(lán)科鋰業(yè)、騰遠(yuǎn)鈷業(yè)、凱金能源、東島新能源,動(dòng)力電池企業(yè)中創(chuàng)新航、欣旺達(dá)EVB,鋰電池隔膜制造商中興新材、厚生新能源、金力新能源,新能源設(shè)備制造企業(yè)格林晟、瑞能實(shí)業(yè),智能汽車自動(dòng)駕駛龍頭企業(yè)文遠(yuǎn)知行、元戎啟行,汽車后市場企業(yè)康眾汽配、廣匯汽車等,以及汽車零配件企業(yè)均勝電子、遠(yuǎn)東傳動(dòng)、泉峰汽車、東來技術(shù)、回天新材等,從電動(dòng)化、智能化到網(wǎng)聯(lián)化,從新能源上游、中游,到下游,基石資本在產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié)均實(shí)現(xiàn)了重點(diǎn)投資布局和覆蓋。

讓寧德時(shí)代忌憚的行業(yè)黑馬

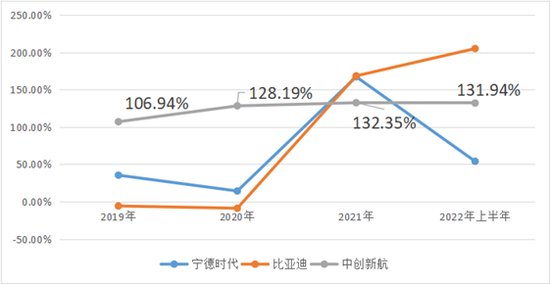

以市場份額來說,寧德時(shí)代最大的對(duì)手是比亞迪;但就增速而言,對(duì)寧德時(shí)代威脅最大的公司或許是中創(chuàng)新航。自2018年中創(chuàng)新航開始發(fā)力動(dòng)力電池以來,其裝機(jī)量以每年100%以上的增速增長,在全球主要?jiǎng)恿﹄姵貜S商中獨(dú)此一家。

2018年-2022年動(dòng)力電池裝機(jī)量同比增速對(duì)比

2018年-2022年動(dòng)力電池裝機(jī)量同比增速對(duì)比在持續(xù)的高爆發(fā)之下,中創(chuàng)新航的裝機(jī)量一路從全國十名開外上升至第三名。中國化學(xué)與物理電源行業(yè)協(xié)會(huì)等統(tǒng)計(jì)顯示,2017年中創(chuàng)新航的裝機(jī)量只有0.509GWh,僅列全國14名,連第二梯隊(duì)都不算。而到了2021年,中創(chuàng)新航的裝機(jī)量達(dá)到了7.9GWh,四年增長了足足15倍,行業(yè)排名則上升至全國第3,僅次于寧德時(shí)代和比亞迪。

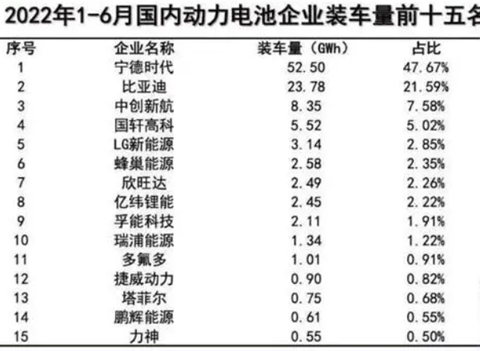

在2022年上半年,中創(chuàng)新航裝機(jī)量達(dá)8.35GWh,已經(jīng)超過了去年全年。在中國市場,中創(chuàng)新航以7.58%的份額牢牢占據(jù)第三位。如果除去自供的比亞迪,那么中創(chuàng)新航在第三方電池廠家中位列全國第二,僅次于寧德時(shí)代。

來源:中國汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟

來源:中國汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟2018年寧德時(shí)代上市之后,哪家公司能夠挑戰(zhàn)寧德時(shí)代就是業(yè)界津津樂道的話題。而中創(chuàng)新航可以說是近四五年來動(dòng)力電池賽道闖出的最大的一匹黑馬。因?yàn)橹袆?chuàng)新航銳不可當(dāng)?shù)脑鲩L態(tài)勢,其女掌門人劉靜瑜也進(jìn)入公眾視野,有人說她是“曾毓群最怕的女人”。

中創(chuàng)新航爭奪市場份額的利器首先就是價(jià)格。劉靜瑜說過,沒有一定性價(jià)比的產(chǎn)品其實(shí)是沒有創(chuàng)造價(jià)值的,只有做出了性價(jià)比高的產(chǎn)品才會(huì)創(chuàng)造價(jià)值。在動(dòng)力電池占到整車成本一半,主機(jī)廠直呼“給寧德時(shí)代打工”的情況下,中創(chuàng)新航通過性價(jià)比優(yōu)勢,爭取到廣汽集團(tuán)、小鵬和蔚來等多個(gè)大客戶,成為它們的主要?jiǎng)恿﹄姵毓?yīng)商。

中創(chuàng)新航目前的第一大客戶是廣汽集團(tuán),廣汽資本總經(jīng)理袁鋒曾向媒體表示:“我們在選電池供應(yīng)商的時(shí)候基于更多的是質(zhì)量耐久性和成本,也就是通常理解的性價(jià)比。中創(chuàng)新航的電池更具備成本的優(yōu)勢和供應(yīng)優(yōu)勢,(因此)廣汽很多車型選擇了跟中創(chuàng)新航合作。”

秉持性價(jià)比的理念,在寧德時(shí)代等同行們普遍追求高鎳時(shí),中創(chuàng)新航則把研發(fā)資源集中在高電壓中鎳的路線上,在2020年全球率先量產(chǎn)了高電壓5系三元電池,以更低的成本、更好的安全性,做到了與8系高鎳電池差別不大的能量密度,正是這款電池幫助中創(chuàng)新航拿下了廣汽埃安這個(gè)關(guān)鍵客戶。

再造中創(chuàng)新航

2018年7月劉靜瑜空降中創(chuàng)新航出任董事長之時(shí),面對(duì)的其實(shí)是一個(gè)爛攤子。

在動(dòng)力電池賽道上,中創(chuàng)新航原本是一員老將,早期走的是磷酸鐵鋰路線,主打商用車市場。2017年之后商用車的新能源補(bǔ)貼退坡,同時(shí)對(duì)續(xù)航里程的要求大幅提升,導(dǎo)致三元鋰迅速取代磷酸鐵鋰成為主流路線。這一轉(zhuǎn)折讓以三元鋰為主的寧德時(shí)代成為了“寧王”,也讓很多曾經(jīng)風(fēng)光的動(dòng)力電池大廠驟然失速,被市場淘汰。例如2017年還位列行業(yè)第三的沃特瑪,兩年后就黯然破產(chǎn)了。

當(dāng)時(shí)的中創(chuàng)新航情況也很危險(xiǎn)。中創(chuàng)新航股東成飛集成的年報(bào)顯示,中創(chuàng)新航在2017年、2018年分別虧損了3.3億元和7億元,兩年虧掉10個(gè)億。

面對(duì)這種局面,中航工業(yè)選擇由劉靜瑜接掌中創(chuàng)新航,背后是有深思熟慮的。從各個(gè)角度來看,劉靜瑜正是最佳的人選。1970年出生的劉靜瑜,在2013年曾獲得過中航工業(yè)集團(tuán)內(nèi)部的“風(fēng)云人物”稱號(hào),那一年劉靜瑜被任命為中航工業(yè)旗下另一家上市公司、顯示面板廠商深天馬的總經(jīng)理,她上任僅10個(gè)月就讓連年虧損的深天馬扭虧為盈。此后劉靜瑜執(zhí)掌深天馬五年時(shí)間,深天馬躋身世界一線面板廠商之列,在中小尺寸顯示面板上全球領(lǐng)先。

劉靜瑜擅長的不僅僅是“救火”。那個(gè)年代的中國面板產(chǎn)業(yè)恰似今天的動(dòng)力電池產(chǎn)業(yè),一方面國內(nèi)激烈內(nèi)卷,另一方面還要進(jìn)軍海外與日韓企業(yè)競爭。經(jīng)歷過面板大戰(zhàn)洗禮的劉靜瑜,對(duì)于如何在一個(gè)高新技術(shù)產(chǎn)業(yè)制定長期戰(zhàn)略,趕超強(qiáng)大的對(duì)手,可以說是駕輕就熟。

果然,劉靜瑜在中創(chuàng)新航幾乎是復(fù)制了在深天馬的成功,幾板斧下去就讓公司脫胎換骨。

基石資本的合伙人楊勝君向投中網(wǎng)表示,劉靜瑜到任后首先把公司的產(chǎn)品線做了收縮,揮刀砍掉了非主流市場應(yīng)用領(lǐng)域,把精力集中起來做乘用車,并快速上馬三元鋰電產(chǎn)品。在乘用車產(chǎn)品上,劉靜瑜又精簡了龐雜的產(chǎn)品型號(hào),最終聚焦到高電壓5系三元電池這樣一個(gè)既標(biāo)準(zhǔn)化、同時(shí)市場需求也是最大的產(chǎn)品型號(hào)上,做出最有競爭力的產(chǎn)品。

這一大刀闊斧的改革取得了巨大的成效,中創(chuàng)新航的高電壓5系三元電池果然成為了一個(gè)爆款產(chǎn)品。

產(chǎn)品打磨好后,中創(chuàng)新航在客戶突破上也采取了重點(diǎn)突破的策略。中創(chuàng)新航在乘用車市場上根基不深,因此沒有選擇廣撒網(wǎng),而是集中所有精力去“敲一個(gè)客戶的門”,一年主攻一個(gè)關(guān)鍵客戶。

中創(chuàng)新航殺回市場的第一個(gè)大勝仗是在2019年取代寧德時(shí)代,成為長安汽車的第一大電池供應(yīng)商。這一年中創(chuàng)新航營收達(dá)26.7億元,并實(shí)現(xiàn)扭虧為盈。

緊接著,中創(chuàng)新航又敲開了一個(gè)更大的客戶的門,那就是廣汽。2020年廣汽埃安選擇由中創(chuàng)新航作為主力電池供應(yīng)商,據(jù)中創(chuàng)新航招股書披露,到2021年其產(chǎn)品在廣汽埃安系列車型的滲透率已經(jīng)達(dá)到70%。在中創(chuàng)新航之前,廣汽埃安的一供也是寧德時(shí)代。

拿下廣汽這個(gè)大客戶是中創(chuàng)新航黑馬之路上的重要一步。首先,廣汽帶來了大量的訂單,在2020年、2021年,廣汽均貢獻(xiàn)了中創(chuàng)新航50%以上的銷售收入。其次,與廣汽的合作,也為中創(chuàng)新航的產(chǎn)品進(jìn)一步打開市場起到了背書的作用。這之后中創(chuàng)新航的客戶拓展速度明顯加快,目前已經(jīng)是東風(fēng)、長安、吉利、小鵬、零跑等眾多主機(jī)廠的主要電池供應(yīng)商。在海外市場也有斬獲,就在上市前,中創(chuàng)新航的產(chǎn)品已配套奔馳smart多款車型。

在短短兩三年的時(shí)間里,劉靜瑜就率領(lǐng)中創(chuàng)新航實(shí)現(xiàn)了逆襲。在中創(chuàng)新航市場地位快速攀升的同時(shí),劉靜瑜展現(xiàn)了頂級(jí)操盤手的本色,接連引入了廈門、合肥等國資,廣汽、小米等產(chǎn)業(yè)資本,以及基石資本、紅杉資本、晨壹投資等VC/PE機(jī)構(gòu),搭建了員工持股平臺(tái),并完成了股份制改造。

2021年,中創(chuàng)新航啟動(dòng)上市。上市后,第一大股東常州國資的持股比例稀釋至30%以下,公司已沒有控股股東。中創(chuàng)新航正式進(jìn)入獨(dú)立發(fā)展的時(shí)代。

下注1億美元 基石資本披露幕后邏輯

2020年初,業(yè)務(wù)逐漸走上正軌的中創(chuàng)新航?jīng)Q定進(jìn)行公司歷史上首次市場化融資。中創(chuàng)新航?jīng)]有選擇公開放出融資的消息,而是小范圍地邀請(qǐng)了一批潛在投資方,其中就包括來自深圳的老牌本土創(chuàng)投基石資本。

當(dāng)時(shí)還是新冠疫情爆發(fā)后不久,出行非常不便。但基石資本合伙人楊勝君在收到消息的第二天就驅(qū)車4個(gè)多小時(shí),從上海趕到了位于江蘇常州金壇的中創(chuàng)新航總部,是第一個(gè)來到企業(yè)的投資人。基石資本自2011年起就在投新能源賽道,對(duì)鋰電的機(jī)會(huì)非常敏感,楊勝君第一反應(yīng)是這會(huì)是一個(gè)“大機(jī)會(huì)”。

見完劉靜瑜之后,基石資本經(jīng)過內(nèi)部討論當(dāng)即決定要積極推動(dòng)投資。于是,接下來的兩周內(nèi)基石資本的團(tuán)隊(duì)與中創(chuàng)新航密集溝通,單是高管們見面就有五次,劉靜瑜也專程到深圳與基石資本董事長張維面對(duì)面交流。最終,基石資本是中創(chuàng)新航Pre-A輪融資中第一家完成投資決策的機(jī)構(gòu)。

中創(chuàng)新航招股書披露的信息顯示,中創(chuàng)新航2020年P(guān)re-A輪融資估值約130億元(投后),2021年的A輪融資估值漲到了約620億元(投后)。基石資本連續(xù)投了兩輪,一共投下去近1億美元。

現(xiàn)在來看,Pre-A輪一百多億的估值堪稱白菜價(jià),但時(shí)間倒回到2020年上半年,其實(shí)這個(gè)價(jià)格看起來并不便宜。彼時(shí)的新能源賽道正處在黎明前的寒夜,特斯拉是美股被做空規(guī)模最大的股票,蔚來的股價(jià)只有3美元左右,寧德時(shí)代的市值還在2000多億元。另一方面,在當(dāng)時(shí)的中國動(dòng)力電池賽道上,寧德時(shí)代呈碾壓之勢,其地位儼然是無可撼動(dòng)的。

這種情況下要做出對(duì)中創(chuàng)新航下重注的決策,必須要在兩個(gè)問題上有清晰的判斷,即:鋰電池技術(shù)驅(qū)動(dòng)的新能源汽車有沒有未來、寧德時(shí)代之外的其他動(dòng)力電池廠商有沒有成功的機(jī)會(huì)。

基石資本是中國最早的一批本土創(chuàng)投機(jī)構(gòu)之一,對(duì)鋰電和汽車兩大產(chǎn)業(yè)都有長期布局。在鋰電方面,基石資本早在2011年就投了做鹽湖提鋰的藍(lán)科鋰業(yè)。在汽車產(chǎn)業(yè),基石資本投資了均勝電子、遠(yuǎn)東傳動(dòng)、泉峰汽車、東來技術(shù)等眾多企業(yè),從車漆、橡膠、模具、發(fā)動(dòng)機(jī)零部件、汽車電子、車內(nèi)娛樂設(shè)備、汽車后市場等各個(gè)細(xì)分領(lǐng)域都有投資,基本上涵蓋了汽車領(lǐng)域的各個(gè)產(chǎn)業(yè)鏈條。

而基于長期的投資,基石資本有一個(gè)核心預(yù)判:一方面全球氣候變化意味著環(huán)保、減碳是長期政策,另一方面中國汽車產(chǎn)業(yè)也需要通過新能源電動(dòng)車和自動(dòng)駕駛等新技術(shù)彎道超車,來構(gòu)建全球汽車行業(yè)話語權(quán)、改變傳統(tǒng)油車時(shí)代的非主流地位,新能源汽車一定是大勢所趨。而在各類新能源技術(shù)路線中,鋰電池技術(shù)體系的優(yōu)勢巨大,首先它對(duì)中國而言不是卡脖子技術(shù),同時(shí)它在成本、工藝的成熟性還有大規(guī)模商業(yè)化生產(chǎn)等各方面都是最有競爭力的。

然后是第二個(gè)問題:除了寧德時(shí)代之外,中國還能不能跑出其他的動(dòng)力電池廠商?

對(duì)此,楊勝君分析道,汽車的產(chǎn)業(yè)格局比較分散,遠(yuǎn)不如手機(jī)產(chǎn)業(yè)集中,不可能有某一家動(dòng)力電池廠商能夠成為所有主機(jī)廠的主力供應(yīng)商。因此,雖然寧德時(shí)代當(dāng)時(shí)如日中天,但隨著更多的電動(dòng)車品牌開始起量,一定會(huì)有其他的動(dòng)力電池玩家崛起。

剩下的問題就是,在眾多玩家之中,誰有潛力成為那個(gè)寧德時(shí)代第二?排除了自供的比亞迪之后,基石資本研究了市場上的各大二線動(dòng)力電池廠商,發(fā)現(xiàn)其中最耀眼的一個(gè)就是中創(chuàng)新航。

首先,中創(chuàng)新航做動(dòng)力電池的時(shí)間非常長,有深厚的技術(shù)積累。它的歷史最早可以追溯到2007年,早于寧德時(shí)代創(chuàng)業(yè),在中國目前的主流動(dòng)力電池廠商中只比比亞迪略晚。

第二,中創(chuàng)新航融合了央企的背景和市場化的管理機(jī)制。其最初隸屬于中航工業(yè),有源自央企的健全管理體系,以及做事的嚴(yán)謹(jǐn)風(fēng)格,它把產(chǎn)品質(zhì)量安全性永遠(yuǎn)放在第一位的企業(yè)基因更是汽車產(chǎn)業(yè)最核心的優(yōu)勢之一。后經(jīng)過改制重組,中創(chuàng)新航又吸收了多元化的股東,并且管理團(tuán)隊(duì)也持有公司較多股份,機(jī)制非常有活力。這樣的特點(diǎn),在動(dòng)力電池賽道上可以說是絕無僅有。

最后,楊勝君也非常看好劉靜瑜率領(lǐng)的管理團(tuán)隊(duì)。相比于普通的制造業(yè),動(dòng)力電池產(chǎn)業(yè)作為科技制造業(yè),有兩個(gè)突出的特點(diǎn):一是大型制造業(yè)的特點(diǎn),即它巨大的產(chǎn)業(yè)規(guī)模,產(chǎn)能動(dòng)輒數(shù)百上千億,沒有大型制造業(yè)的產(chǎn)業(yè)經(jīng)營能力,很難在市場里面保持競爭優(yōu)勢;二是高科技屬性,需要大量的研發(fā)支持,沒有持續(xù)的研發(fā)投入,就沒有迭代的機(jī)會(huì)。管理這樣的制造業(yè)企業(yè),對(duì)企業(yè)家的要求是非常高的。而劉靜瑜恰恰已經(jīng)證明了自己具備這樣的能力。因?yàn)轱@示面板產(chǎn)業(yè)也正是一個(gè)具備規(guī)模+科技雙重屬性的制造業(yè),劉靜瑜把深天馬這樣一家中國面板企業(yè)做到了世界前列,中國有這樣經(jīng)驗(yàn)的企業(yè)家屈指可數(shù)。

楊勝君對(duì)中創(chuàng)新航的評(píng)價(jià)是,在中國的動(dòng)力電池廠商中,就“大規(guī)模制造”與“科技制造”這兩項(xiàng)能力來說,中創(chuàng)新航是繼寧德時(shí)代、比亞迪之后最強(qiáng)的。并且,劉靜瑜這位掌舵者把在面板產(chǎn)業(yè)廝殺的經(jīng)驗(yàn)帶到中創(chuàng)新航,這是一種降維打擊,因?yàn)轱@示面板在技術(shù)難度上比鋰電池還要高很多。

動(dòng)力電池格局已定 新能源還有哪些機(jī)會(huì)?

繼中創(chuàng)新航之后,基石資本在今年8月份又投資了另一家動(dòng)力電池廠商欣旺達(dá)電池。至此,中國前十大動(dòng)力電池企業(yè)基石資本已經(jīng)投資了兩家。

欣旺達(dá)電池也是一家很有特點(diǎn)的動(dòng)力電池廠商,其母公司欣旺達(dá)已經(jīng)做了30余年的鋰電池,是消費(fèi)級(jí)鋰電池的龍頭企業(yè),技術(shù)、產(chǎn)能、客戶、品牌各方面實(shí)力都很強(qiáng)。2022年上半年,欣旺達(dá)電池以2.45GWh的裝機(jī)量位列中國第七。

在投完欣旺達(dá)電池后,楊勝君向投中網(wǎng)表示,他認(rèn)為投資動(dòng)力電池廠商的窗口期已經(jīng)逐漸結(jié)束了。中創(chuàng)新航、欣旺達(dá)電池這些廠商能夠崛起的一個(gè)重要原因是,鋰電市場過去幾年極度缺產(chǎn)能,讓新玩家有完成市場導(dǎo)入的機(jī)會(huì)。而頭部廠商過去幾年產(chǎn)能擴(kuò)張非常快,產(chǎn)能逐漸兌現(xiàn),動(dòng)力電池的供給缺口目前已經(jīng)得到了明顯緩解。

下一階段,楊勝君認(rèn)為,動(dòng)力電池廠商之間一是繼續(xù)拼產(chǎn)能,二是要追求把產(chǎn)品做得更安全、壽命更長、重量更輕、成本更低,也就是要更加的“精雕細(xì)琢”。這種情況下,龍頭廠商的優(yōu)勢會(huì)越來越明顯,新廠商除非有很創(chuàng)新的技術(shù),否則已經(jīng)很難打開市場。

對(duì)電池廠的投資告一段落,基石資本最近又把目光轉(zhuǎn)向了更上游。8月份,基石資本投資了隔膜廠商厚生新能源,投資后估值達(dá)69億元,晉升獨(dú)角獸行列。4月份,基石資本投資了負(fù)極廠商?hào)|島新能源。這背后也有與投中創(chuàng)新航類似的邏輯——楊勝君表示,隨著動(dòng)力電池的幾大頭部廠商逐漸形成,它們也像主機(jī)廠一樣希望實(shí)現(xiàn)供應(yīng)商的多元化,這會(huì)讓一批供應(yīng)鏈企業(yè)成長起來。

現(xiàn)在有一些觀點(diǎn)認(rèn)為,鋰電池、電動(dòng)車市場要飽和了,產(chǎn)能要過剩了。基石資本也對(duì)此進(jìn)行了大量的研究,結(jié)論是新能源賽道在接下來幾年仍然處在爬坡期,最快也要到2025年才有可能迎來行業(yè)的高點(diǎn)。雖然接下來要繼續(xù)保持過去兩年的翻倍式增長可能比較難,但總體上仍然處于快速增長的階段。

隨著產(chǎn)業(yè)的發(fā)展,基石資本對(duì)新能源的投資布局也一直在層層深入。不單單是鋰電,對(duì)于光伏、風(fēng)電、氫能還有鈉電池,基石資本都在持續(xù)的投入。楊勝君表示,基石資本將聚焦能源革命的三個(gè)核心環(huán)節(jié)——能源消費(fèi)、電力基建和能源生產(chǎn),重點(diǎn)關(guān)注技術(shù)變革的驅(qū)動(dòng)領(lǐng)域。

在能源消費(fèi)領(lǐng)域,動(dòng)力電池的性能提升和成本下降正在推動(dòng)交通領(lǐng)域綠色出行的變革,自動(dòng)駕駛的萬億市場正在打開;綠色再制造、節(jié)能環(huán)保、綠色裝配產(chǎn)業(yè)鏈等也具有廣闊的空間。在該領(lǐng)域,基石資本已布局中創(chuàng)新航、文遠(yuǎn)知行、元戎啟行、速騰聚創(chuàng)等頭部企業(yè)。

在電力基建領(lǐng)域,能源結(jié)構(gòu)調(diào)整將催生儲(chǔ)能與特高壓建設(shè)的需求,儲(chǔ)能的應(yīng)用將改變目前整個(gè)電力系統(tǒng)的格局,而鋰電池、鈉電池、固態(tài)電池和氫燃料電池等將在技術(shù)變革的引領(lǐng)下實(shí)現(xiàn)成本的大幅下降和裝機(jī)容量的大幅提升。基石資本已投資中興新材、金力新能源、藍(lán)科鋰業(yè)等新材料項(xiàng)目。

在能源生產(chǎn)領(lǐng)域,清潔能源和可再生能源將在全球范圍內(nèi)逐步替代石化能源,基石資本將重點(diǎn)關(guān)注光伏行業(yè)的技術(shù)變革趨勢,重點(diǎn)布局引領(lǐng)行業(yè)變革的設(shè)備企業(yè)和受益于產(chǎn)能擴(kuò)張的輔耗材企業(yè),現(xiàn)已投資原軾新材、首航新能源和艾郎風(fēng)電等新能源項(xiàng)目。

基石資本董事長張維曾提出,前三次工業(yè)革命旨在解放生產(chǎn)力,而第四次工業(yè)革命為人類與地球的和解而來,它在召喚一種綠色的、可持續(xù)的增長。在《基石資本的22條投資“軍規(guī)”》中,張維提出,“科技致善,投資每個(gè)時(shí)代最‘硬’的科技是促進(jìn)碳中和、提高社會(huì)福祉的正途”。

張維表示,每次工業(yè)革命都會(huì)出現(xiàn)一些標(biāo)志性產(chǎn)業(yè),如第二次工業(yè)革命的汽車產(chǎn)業(yè),第三次工業(yè)革命的計(jì)算機(jī)與互聯(lián)網(wǎng)產(chǎn)業(yè),而智能汽車有望成為第四工業(yè)革命的標(biāo)志性產(chǎn)業(yè)。智能汽車將是新能源、人工智能、半導(dǎo)體和5G等核心技術(shù)的集大成者,既依托于上述產(chǎn)業(yè)的進(jìn)步,也將成為推動(dòng)上述產(chǎn)業(yè)落地與發(fā)展的最大應(yīng)用領(lǐng)域。

同時(shí),中美對(duì)峙、科技封鎖,迫使中國在所有科技領(lǐng)域謀求自主可控,更是為這些領(lǐng)域的硬科技投資提供了重要的底層邏輯,而“當(dāng)一項(xiàng)投資吻合科技進(jìn)步趨勢和政策引導(dǎo)的雙重影響時(shí),其估值亦將脫離傳統(tǒng)財(cái)務(wù)模型”。因此,在這些領(lǐng)域,基石資本都有重點(diǎn)布局,并著重從企業(yè)的產(chǎn)業(yè)競爭格局和競爭地位去判斷企業(yè)價(jià)值。

張維指出,新技術(shù)是推動(dòng)能源革命和實(shí)現(xiàn)碳中和目標(biāo)的必要條件,基石資本將進(jìn)一步發(fā)掘具備改變現(xiàn)有市場競爭格局的“顛覆者”,特別是在產(chǎn)品競爭力還處于上升期但前景比較好的技術(shù)的行業(yè),如新型太陽能電池、儲(chǔ)能、氫能等。

張維表示,期待基石資本能投出那些在第四次工業(yè)革命中引領(lǐng)技術(shù)創(chuàng)新的偉大企業(yè)。

")

“掌”握科技鮮聞 (微信搜索techsina或掃描左側(cè)二維碼關(guān)注)

官方微博

公眾號(hào)

新浪科技

新浪科技為你帶來最新鮮的科技資訊

蘋果匯

蘋果匯為你帶來最新鮮的蘋果產(chǎn)品新聞

新浪眾測

新酷產(chǎn)品第一時(shí)間免費(fèi)試玩

新浪探索

提供最新的科學(xué)家新聞,精彩的震撼圖片