原標題:超越特斯拉!全球第一

比亞迪坐穩了全球新能源汽車頭把交椅,把特斯拉甩在身后。

根據比亞迪和特斯拉10月3日晚公布的最新數據顯示,在2022年第三季度,比亞迪全球銷量超過特斯拉近20萬輛。同時,根據全國乘聯會的最新數據,7-8月,中國占世界新能源汽車份額已近七成。對此,業內專家對上證報記者表示,以比亞迪為代表的中國新能源車公司的崛起,標志著不同于燃油車格局的新能源汽車時代的到來。

比亞迪新能源汽車生產線

比亞迪新能源汽車生產線 特斯拉上海超級工廠生產線

特斯拉上海超級工廠生產線比亞迪今年已有望坐穩

全球新能源車第一

根據比亞迪10月3日晚在港交所的公告,9月比亞迪新能源汽車銷量為201259輛,上年同期為71099輛,同比增長高達249.56%,本年累計銷量已達1180054輛。

比亞迪旗下“王朝”系列和“海洋家族”的大部分新能源車型在9月均取得較好銷量。其中,王朝系列中的漢9月銷量為31497輛,累計銷售超33萬輛;唐15058輛,累計超38萬輛;宋46475輛,累計超134萬輛;秦39515輛,累計超76萬輛;元23503輛,累計超37萬輛;在“海洋家族”中,海豹9月銷售7473輛,驅逐艦05為9101輛,海豚24956輛。

值得注意的是,全球純電動車技術領跑公司特斯拉也公布了三季度的交付情況。數據顯示,2022年三季度,特斯拉全球累計銷量343830輛,同比增長3%。在車型方面,特斯拉第三季度MODEL 3/Y交付量32.52萬輛,MODEL S/X 交付量1.87萬輛。

對比特斯拉,第三季度,比亞迪新能源乘用車累計銷量為537164輛,同比增長187.01%。這意味著,比亞迪在三季度以近20萬輛的壓倒性優勢領先全球新能源汽車市場,坐穩全球新能源汽車市場頭把交椅。

“這的確是一個令人振奮的消息,新能源車時代實實在在地到來了。”資深汽車行業分析師梅松林對記者分析,從銷量來看,比亞迪第三季度已經遠超特斯拉,比亞迪銷量也已經開始包含國際市場。梅松林進一步指出,比亞迪至少在2022年可以穩坐全球新能源汽車頭把交椅。如果2023年特斯拉在德國和美國德州工廠的產量大幅提升的話,比亞迪和特斯拉又有一比。

在產能方面,目前比亞迪在國內布局有深圳、西安、長沙、常州、撫州、合肥、濟南和鄭州八大生產基地,總規劃產能達300萬-350萬輛。據業內專家分析,考慮到投產及工廠建設進度等情況,比亞迪2022年全年實際產能或為170萬輛。其中,10月、11月、12月分別為20.6萬輛、21.9萬輛和24萬輛。新工廠的產能釋放,將在一定程度上緩解目前產能緊張的局面。

特斯拉也在中國積極提升產能,得益于上海超級工廠產能升級,國產Model 3和Model Y的預計交付時間至少縮短了四次。9月初,特斯拉中國官網顯示,國產Model 3和Model Y的預計交付時間縮短了6周。目前,特斯拉正在擴建其上海超級工廠,以提高其制造能力。

2016年至2022年8月全世界主要地區新能源乘用車銷量變化

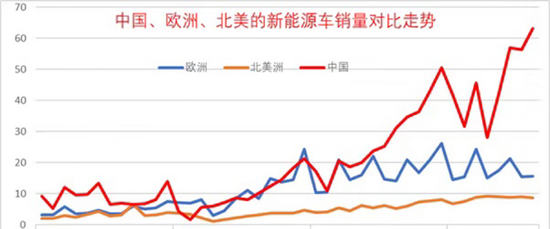

2016年至2022年8月全世界主要地區新能源乘用車銷量變化 2019年至2022年8月,中國、歐洲、北美新能源車銷量對比走勢

2019年至2022年8月,中國、歐洲、北美新能源車銷量對比走勢中國新能源汽車份額

已經占到全世界近七成

“比亞迪在新能源領域表現優秀。”乘聯會秘書長崔東樹對記者介紹,根據截至8月的統計數據,比亞迪以及中國新能源汽車在全世界范圍來看都取得了亮眼的成績。其中,比亞迪全球市場份額在2017年到2021年總體保持在7%以上的水平,2022年的份額已經上升到11%。

同時,以比亞迪為代表的中國插電混動新能源車在世界插電混動市場的份額也呈現強勁增長勢頭,在2020年占比約25%,2021份額達到32%,2022年已經上升到52%的水平。

根據全國乘聯會統計,中國2021年新能源乘用車銷量為331萬輛,歐洲為219萬輛,北美洲為70萬輛。而中國2022年1-8月的新能源乘用車的銷量已經達到366萬輛,大幅超越歐洲的140萬輛和北美洲的69萬輛的銷量,中國新能源車優勢越來越明顯,2022年7-8月的中國新能源汽車份額已經占到全世界的69%。“中國帶動世界增量主要是中國新能源車市場轉向市場化推動,形成較強的內生增長動力。”崔東樹分析說。

在全世界新能源車滲透率方面,2022年已經達到12%水平,其中中國新能源滲透率達到23%,德國也達到23%,挪威達到70%,美國僅有7%,日本僅有2%,崔東樹表示,世界新能源發展的不均衡性目前極為明顯。不過,隨著美國加大新能源汽車的滲透,世界新能源車有望進入強勢發展的新階段。

國慶“不打烊”,

新能源產業鏈緊鑼密鼓趕生產!

新能源產業鏈國慶“不打烊”!

近兩年來,隨著新能源汽車與儲能市場的火熱發展,國內多種新能源材料市場供不應求,相關上市公司產銷兩旺,業績大幅提升。

“面對市場的強勁需求,國慶期間我們不停工,依然開足馬力組織生產。在六氟磷酸鋰、電子級氫氟酸和電池生產車間,各工序都井然有序。生產一線的員工正堅守在自己的崗位上,兢兢業業地完成著各項生產任務,加班加點趕工期,和時間賽跑、和市場賽跑,為下游客戶供應鏈保駕護航。”10月3日,多氟多相關負責人對上證報表示。

據上證報記者了解,國慶假期,磷酸鐵鋰、鋰電池電解液、PVDF等多種熱門新能源材料的生產企業都在趕工生產,以保證下游客戶的生產需求。

“左磷右鋰”產銷兩旺

動力及儲能兩大市場快速崛起,磷酸鐵鋰材料需求規模不斷擴大。高工產業研究院(GGII)預計,到2025年,我國磷酸鐵鋰材料出貨量將超170萬噸,年復合增長率超50%。

以動力電池為例,根據中國汽車動力電池產業創新聯盟發布的動力電池裝車量信息,今年8月,磷酸鐵鋰電池的裝車量已經達到了17.2GWh,占總裝車量的62%,而在1月-8月,磷酸鐵鋰電池累計裝車量95.9GWh,占總裝車量的59.2%。磷酸鐵鋰電池裝車量已經連續15個月超越了三元鋰電池。

巨大的需求增長空間吸引越來越多的企業,尤其是化工企業入局磷酸鐵鋰材料賽道。其中,磷化工企業利用自身資源和產業優勢,紛紛開啟“左磷右鋰”模式。

國慶期間,由新洋豐與常州鋰源合資設立的湖北豐鋰新能源科技有限公司如往常一樣繁忙。

“我們磷酸鐵生產線假期正常生產,職工實行倒班制輪休。”公司一位負責人告訴記者,“公司首期5萬噸磷酸鐵項目目前產銷兩旺,銷售給合作伙伴的產品以市場價格為基準。”

據了解,5萬噸/年磷酸鐵生產線緊鄰新洋豐產業鏈條最長、產品最為齊全的荊門鐘祥生產基地。鐘祥基地不僅可以為磷酸鐵生產線就近供應工業磷酸一銨等原材料,而且該基地緊挨著蓮花山磷礦,磷礦石從礦山可以直接用皮帶運輸到生產車間,資源優勢明顯。

去年以來,新洋豐持續加碼新能源領域。據悉,公司位于宜都的10萬噸磷酸鐵今年四季度有望投產;與格林美合作的15萬噸磷酸鐵,預計明年一季度投產,公司明年磷酸鐵產量將大幅增加。

毋庸置疑,從行業來看,磷酸鐵及磷酸鐵鋰產能正迎來高速擴張。多家券商認為,隨著磷化工、鈦白粉企業紛紛加入該賽道,市場競爭愈發激烈,頭部企業擴產腳步逐漸加快,優勢明顯。

電解液市場需求強勁

電解液被稱為鋰離子電池的“血液”,而六氟磷酸鋰是電解液的核心。一方面,其性能決定了電解液的離子電導率、高低溫穩定性等性能。另一方面,它是電解液的成本重心,其價格變動極大地影響電解液價格走勢。

多氟多是國內少數可以供應全球客戶六氟磷酸鋰的企業,今年全年出貨量約3萬噸-3.2萬噸。

“面對市場強勁需求,國慶期間多氟多不停工,依然開足馬力組織生產,在六氟磷酸鋰、電子級氫氟酸和電池生產車間,各工序井然有序,生產一線的員工正堅守在自己的崗位上,兢兢業業地完成著各項生產任務,加班加點趕工期,和時間賽跑、和市場賽跑,為下游客戶供應鏈保駕護航。”多氟多一位負責人對記者表示。

公司此前在接待機構投資者調研時表示,未來市場在長期穩定狀態下,公司六氟磷酸鋰的目標單噸凈利潤3萬元-4萬元。公司規劃2025年底擴到20萬噸/年產能,市占率40%左右。

同樣的繁忙的加班景象出現在國內電解液溶劑龍頭——石大勝華。

國慶期間,在石大勝華旗下勝華新能源科技(東營)有限公司30萬噸/年電解液項目現場,工作人員堅守施工一線,開足馬力不停工。

記者從公司了解到,國慶假期,公司新能源各條生產線的工作人都在緊張忙碌著。

2021年,公司對傳統化工業務進行了剝離,并持續向新能源新材料業務轉型,是目前國內唯一可以提供鋰離子電池電解液溶劑、溶質、添加劑產品的全產業鏈公司。

截至去年底,石大勝華已接連拓展布局電解液、液態鋰鹽、鋰電材料等多個項目。其中,在東營投建的30萬噸/電解液項目,標志著公司首次進入電解液生產領域。近日,公司發布公告,與榆高化工、榆林化學、中氟泰華簽訂合作框架協議,擬分別合作建設60萬噸/年鋰電池電解液裝置、50萬噸/年碳酸二甲酯(DMC)生產裝置、六氟磷酸鋰及配套裝置。

部分機構認為,從需求端來看,未來電力儲能、鋰電池出貨量將出現數倍增長,電解液作為關鍵材料之一,雖然今年其重要原料六氟磷酸鋰價格坐了“過山車”,但其原料行業受整體需求和擴產周期影響,依舊有望維持高景氣。

PVDF龍頭假期滿負荷生產

聯創股份是國內PVDF龍頭企業,這個國慶假期,公司新能源車間工作人員全員在崗。

“為滿足客戶不斷增長的需求,公司新能源產業鏈各車間在國慶假期期間堅持滿負荷生產。車間工作人員都認真完成各生產環節作業任務,力爭為客戶提供優質產品,全力保障客戶供應。”10月3日上午,公司一位負責人告訴記者。

PVDF主要用于鋰電池粘結劑、隔膜和隔膜涂層。自2021年年初以來,新能源電池下游需求超預期,鋰電級PVDF及其原材料供需失衡。雖然不少企業紛紛宣布擴產計劃,但由于建設周期和認證周期較長,短期內產品仍將維持供應緊張的格局。

據了解,聯創股份PVDF產品下游綁定鋰電龍頭企業,訂單量充足。目前,公司二期5000噸/年的PVDF現已處于產能釋放階段,在今年三至四季度將陸續達產,下半年公司PVDF產銷量有望環比上半年實現增長。此外,公司其他PVDF擴產項目也在順利推進中,有望于2023年下半年開始陸續建成投產。

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)