字節超騰訊,但始終差一個《王者榮耀》“加冕”

來源:道總有理

字節跳動已經成為最賺錢的互聯網公司之一。

據The Information披露的運營數據,一季度,字節跳動營收同比增長34%至245億美元,實現利潤60億美元,幾乎是去年的兩倍;再到二季度,其營收約290億美元,同比增速超過40%。從互聯網大廠上半年的業績來看,字節跳動535億美元的營收已經超過了騰訊的414億美元,排名第三。

當初外界普遍質疑短視頻平臺變現難時,誰也沒想到字節跳動有一天會超越手握游戲“現金牛”的騰訊、直逼兩大電商巨頭。不過,字節跳動憑借TikTok的廣告和電商業務,獲得超乎業內的營收增速,卻在游戲上不得不“壯士斷腕”,原本被高價買回來的游戲公司沐瞳科技正在成為一顆“棄子”。

這顯然透露出字節對游戲業務不達預期的失望。但細思極恐,如果字節成功撬動了游戲行業的格局、吃到游戲的暴利,如今的營收體量恐怕還要提升一個等級,屆時阿里、騰訊是否會屈居于字節之下呢?

字節的游戲業務何去何從,這或許也是騰訊等大廠所關心的。

對游戲失去了耐心

字節跳動曾對游戲行業野心勃勃。自2017年起,字節跳動陸續收購了工具類產品“朝夕日歷”的母公司(朝夕光年的前身)、上禾網絡、上海墨鹍、凱撒文化等公司,又入股麥博游戲、有愛互娛等。據不完全統計,2019年-2022 年字節跳動在游戲領域投資超 22 起,涉及 19 家公司,投資金額約 300 億元。

其中沐瞳科技是字節花大手筆買下來的,當初,騰訊希望以 20 億美元左右的價格收購沐瞳科技,而字節以40億美元的溢價完成了收購。

字節選擇沐瞳科技,是看中了它在東南亞游戲市場上的價值,一款《Mobile Legends:Bang Bang》(《無盡對決》),成功成為東南亞的現象級MOBA手游。收購的同一年,朝夕光年負責人嚴授在內部演講中強調朝夕光年大部分業務面向全球,很明顯,在當時的環境下,字節的游戲業務主要對準了海外市場。

因而,在這一核心戰略下,沐瞳科技的的地位不言而喻。但如今,不到3年,字節卻將其出售。

字節似乎已經在有意收縮游戲方面的業務布局。去年,據媒體報道,朝夕光年進行了部門成立以來規模最大的組織調整和項目裁撤,上海101工作室解散,北京綠洲工作室和杭州江南工作室都有項目裁撤,已上線的游戲也多有調整。再看今年,朝夕光年的自研產品中,目前上線的只有《晶核》,《星球: 重啟》于近日剛剛開啟全平臺公測,這一研發和上線的節奏對于習慣快打模式的字節而言著實有些慢。

值得一提的一個細節是,相比于四個多月前《晶核》上線整個抖音的聲勢浩大,字節沒有給予《星球: 重啟》同樣大的排面。

此時,沐瞳科技被售出,更印證了一個事實,即字節通過資本手段辛苦構建的游戲版圖正處于一盤散沙的狀態,面臨“分裂”。比如收購上海墨鹍后,搭建起101工作室,后楊東邁離職,工作室解散;深圳工作室重度游戲發行線總負責人兼電競賽事負責人那拓及老部下wenwen,也相繼離職。

游戲業務是否會被邊緣化?當字節跳動多次強調未來將聚焦信息平臺和電商兩個主干業務時,這個問題似乎有了端倪。而且據一位曾在游戲業務工作的人員表示,“入職時游戲還是字節的戰略業務之一,作為中臺的抖音市場部也組建了用于銜接朝夕光年和抖音的小組,但隨著多個游戲發行效果低于預期,抖音放棄了介入游戲業務”。

如果字節給了某個業務很多中臺資源支持,就代表這個業務是被看好的,可一旦開始裁撤中臺,就說明這個業務不行了。PICO被放棄前,這就是預兆。

“魔咒”背后的流量依賴癥

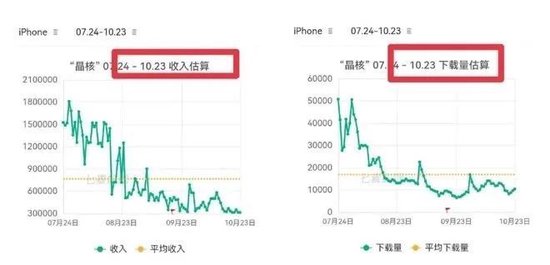

字節若放棄對游戲的執著,本質上也是對游戲業務表現的不滿。以被寄予厚望的《晶核》為例,《晶核》7月份上線,上線后直接沖上手游暢銷榜第三位,半個月內,流水數據攀升至國內iOS手游暢銷榜的第8名,入僅次于《王者榮耀》《逆水寒》《和平精英》,位居第四。但是,《晶核》后繼乏力。

根據七麥數據,《晶核》隨后3月內的下載量和日均收入持續走低。另外Sensor Tower數據顯示,《晶核》在8月進入中國iOS手游收入榜前五,朝夕光年的收入相應增長20.8%,位列收入榜第6名。而在10月,《晶核》排名掉至第15名,朝夕光年的排名也隨之下滑。

對于字節跳動來講,最大的問題不是一款游戲沒能成為爆款,而是其自研的中重度游戲幾乎都會陷入“高開低走”的魔咒。

(《晶核》與《航海王:熱血航線》流水表現。數據來源/七麥數據)

如《航海王:熱血航線》,2021年4月上線的《航海王:熱血航線》,根據伽馬數據,曾在同年次月躋身流水榜TOP 4,位列《王者榮耀》》、《和平精英》之后,流水甚至超過了《原神》。但從圖中可看,《航海王:熱血航線》的熱度維持了不到兩個月,7月份時流水已下滑至低谷,并延續到現在。目前來看,《晶核》與之軌跡相似。

朝夕光年另一款自研國風大作《花亦山心之月》,上線之初也曾獲得不小的關注,兩小時拿下近200萬玩家,可很快這款游戲就泯然于眾、毫無水花了。

之所以高開低走,問題在于基于抖音這一巨大的流量池,字節在游戲宣發上的天然優勢讓其很容易為游戲造勢,助力游戲上線之初吸引廣大玩家。但是游戲本身的設計、游戲體驗及后期的運營,達不到玩家的預期,用戶流失自然也極為迅速。

說到底,更本質的問題,一是,字節跳動仍過于信奉流量思維,以流量思維去做內容產品,再借助流量將其打造成爆款;

二是,朝夕光年雖然已經具備了一定的自研能力,可跟著游戲大廠的腳步亦步亦趨,委實難以在當前相對成熟的游戲市場上創造爆款,尤其是手游市場上,一個品類,贏家通吃。

從《花亦山心之月》、《晶核》到《星球: 重啟》,我們可以看出,朝夕光年自研的游戲對熱門游戲的模仿痕跡較重。《晶核》對標騰訊經典老游DNF,想以手游版的幌子吸引DNF玩家,而《星球: 重啟》與網易的《明日之后》和騰訊的《黎明覺醒:升級》同屬生存題材開放游戲,從早已上線的港臺地區的反響看,成為爆款的可能性也不大。

朝夕光年欠缺一個爆款,這需要時間和機遇,可字節未必會給朝夕光年足夠的時間和重投的機遇。

字節有“夢想”,沒“理想”

《晶核》上線后,玩家吐槽最多的是游戲的“肝”和“氪”,雖然其在操作上限和競技性都保持了一個高水準,吸引了玩家,可玩家不得不爆肝或爆氪來維持自己的游戲體驗。既想證明自己的研發實力,又想在數據上好看,這恰恰是朝夕光年當前心態的寫照,它急于向字節跳動證明自己。

尤其是賺錢能力,能否將《晶核》打造為一顆搖錢樹,是朝夕光年的一次“豪賭”,而這和字節大手筆投入游戲領域的初衷是一致的:盡可能將流量變現。

不過或許也正是這種高度的功利性,致使朝夕光年始終做不出一個能奠定口碑根基和行業地位的游戲,就像《英雄聯盟》、《王者榮耀》之于騰訊,《夢幻西游》、《陰陽師》之于網易。因為在變現的壓力之下,流量思維至上,這在一定程度上可能會淹沒員工的游戲創意或者游戲理想,可做游戲很多時候就是要靠創意靈感的發揮,及理想的堅持。

從朝夕光年的結構來看,在字節的資金支持下,它固然聚集起國內一大批有游戲大廠工作經歷的人才或團隊,像沐瞳科技更是手握拳頭產品,而作為朝夕光年統領者的嚴授卻不是游戲行業出身。

原負責戰略投資的他,是典型的投資思維,他將字節在戰略擴張時買買買的豪橫風格照搬到游戲業務,迅速建立起游戲業務的運行架構。且從朝夕光年的游戲產品來看,他固守的還是字節“大力出奇跡”的方法論和快速試錯、重來的產品邏輯,這直觀地影響了朝夕光年做內容的思維。

一是,信奉流量和數據;一位游戲資深人士曾指出朝夕光年的問題,“如果游戲里要出現一條河,那么項目組要用所有的數據證明這條河為什么要出現,以及出現之后會帶來怎樣的效果”。

一切決策都要有數據論證,這在以算法為核心驅動力的產品上是成立的,但對于游戲,這似乎顯得非常刻板,且不具備長期性增長的潛力。

以朝夕光年的休閑游戲為例,2021年,朝夕光年下的休閑游戲板塊Ohayoo旗下,有9款游戲流水過億,39款游戲流水過千萬,這背后有賴于字節“數據驅動增長”的運作。而從Ohayoo今年公布的春節檔數據來看,休閑游戲下載量比起2021年同期已接近腰斬。

二是,流水大于一切;字節對游戲的重投,不是出于熱愛,而是看中了它的高回報,同時APP工廠的殘酷競爭法則又讓其對產品沒有多少太大的耐心,所以對一款游戲而言,如果其流水增長不樂觀,很容易被拋棄。

在嚴授接手游戲業務時,他就背負了較大的變現壓力,這一壓力自然傳遞到工作室及其產品上。

在游戲愛好者心中,“沒有一款好游戲是為了掙錢而開發出來的”,對他們而言,字節跳動本心并非是實現游戲理想,而是賺錢。

而今,字節已經擁有電商這一現金牛,游戲將不再重要。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介