上海生生沖刺“醫藥冷鏈第一股”,實控人鞠繼兵左手套現右手拆借

作者 | 王亞靜

來源 | 子彈財經

近幾年,我國醫藥行業發展迅猛,行業規模快速攀升。根據弗若斯特沙利文報告,預計2025年,中國醫藥市場規模將達到22873億元。在醫藥行業的帶動下,下游的醫藥冷鏈物流也逐漸進入大眾視野,奔赴資本市場。

7月28日,生物醫藥冷鏈服務商上海生生醫藥冷鏈科技股份有限公司(以下簡稱:上海生生)在上交所的狀態更新為“已問詢”,中金公司為保薦人。

據悉,生生有限(上海生生前身)歷經三輪增資、五輪股權轉讓,引入了高瓴資本、德邦、君聯資本、鐘鼎資本等多家知名投資機構。截至IPO前,鞠繼兵、肖忠梅夫妻仍然掌控著公司,控制42.6249%股權,為實際控制人。

在引入資本的過程中,鞠繼兵夫妻以低價收購、高價賣出的方式,獲利上億,除此之外,還頻頻從公司拆借資金。雖然只有大專學歷,但浸潤商場多年,鞠繼兵儼然已經是一位資本老手。

此次IPO,上海生生計劃募資9億元,其中5.34億元用于建設總部研發基地及研發中心建設項目,“戰略上對標World Courier(世遞國際)、Catalent(康泰倫特)等全球的行業領導者,并讓中國醫藥冷鏈方案技術走向世界。”上海生生表示。

但要想實現這個目標并不容易。醫藥冷鏈運輸雖然是個新興行業,尚且不論國外已深耕幾十年的市場巨頭地位難以動搖,國內的市場競爭就已經異常激烈。

在這個江湖,除了以上海生生為代表的專業醫藥運輸企業之外,還有國藥、華潤等在醫藥市場深耕多年的老手,順豐、京東等運輸業巨頭也已經布局多年,上海生生面臨的挑戰是顯而易見的。

1

依賴單一產業,

訂單量增速暴跌

正在沖刺“醫藥冷鏈第一股”的上海生生,頭頂一個“行業第一”的光環。

根據招股書的說法,按照2022年國內創新藥研發和生命科學冷鏈服務板塊的收入計算,上海生生為國內第一大創新藥研發冷鏈服務商,市占率13.7%。

實際上,這只是上海生生業務中的一部分。招股書顯示,目前,上海生生主營業務分為五大板塊,分別為創新藥研發和生命科學冷鏈服務、藥械商業流通冷鏈物流、國際醫藥冷鏈服務、細胞治療冷鏈服務及新材料和冷鏈裝備銷售。

其中,占據行業第一的這項業務是企業的支柱。2020-2022年,創新藥研發和生命科學冷鏈服務貢獻營收2.12億元、3.45億元、4.42億元,占比總營收的79.01%、65.77%、69.64%。

圖 / 上海生生招股書

但成也蕭何、敗也蕭何。這項支撐起企業規模和門面的業務,毛利率連年下滑。招股書顯示,2020-2022年,企業創新藥研發和生命科學冷鏈服務毛利率分別為37.71%、33.75%、31.93%。

圖 / 上海生生招股書

按照加權平均數方法計算,作為占比近7成的業務,對整體毛利率起到了決定性作用。同期時間內,公司主營業務毛利率隨之下滑,分別為35.24%、29.08%和27.95%。

除此之外,企業的凈利潤在2022年也出現下滑。

招股書顯示,2020-2022年,公司實現凈利潤4969.11萬元、8645.15萬元、7865.82萬元。上海生生將2022年凈利潤下降的原因歸結為,2021年公司處置泰錕醫藥股權產生的投資收益1306.81萬元所致。

圖 / 上海生生招股書

不過,即便剔除這些投資收益,2022年凈利潤也僅增長527.48萬元,增速7%。這遠遠不及營收的增速,招股書顯示,2020-2022年,企業實現營業收入2.69億元、5.25億元、6.34億元,2022年增速為21%。

歸根結底,上海生生盈利的下滑與毛利率整體下跌脫不開干系。

更重要的是,企業的訂單量增速正在快速下滑。2020-2022年,公司物流訂單量為36.19萬單、60.12萬單、66.22萬單,2021-2022年的增速分別為66.13%、10.14%。

對此,上海生生解釋由于受到外部環境影響,臨床試驗進展推遲,因此2022年訂單量增長幅度下降。與此同時,上海生生稱,物流訂單量對公司具有核心意義,其變動對業績具有較強的預示作用。

而訂單量下滑預示著什么,不言而喻。

2

創始人左手套現,右手拆借

一手將上海生生送到上交所大門口的鞠繼兵是個“有故事的人”。

他僅有大專學歷,24歲開始做銷售,35歲之前賣過珠寶和保險、做過外貿。直到2009年10月,才創立了生生物流。

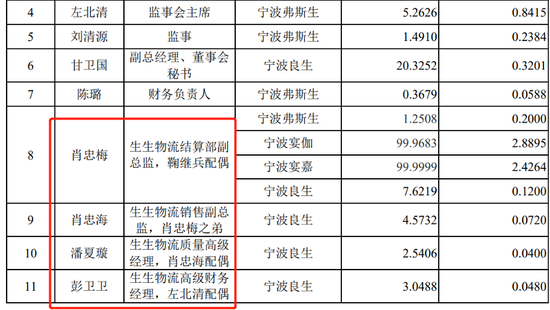

在生生物流,高管層有不少鞠繼兵的親信。招股書顯示,鞠繼兵妻子肖忠梅任職結算部副總監,肖忠梅弟弟肖忠海任職銷售副總監,肖忠梅弟媳潘夏璇任職質量高級經理。

圖 / 上海生生招股書

另外,上海生生監事會主席左北清妻子彭衛衛擔任生生物流高級財務經理,而左北清是生生有限成立時的股東之一。

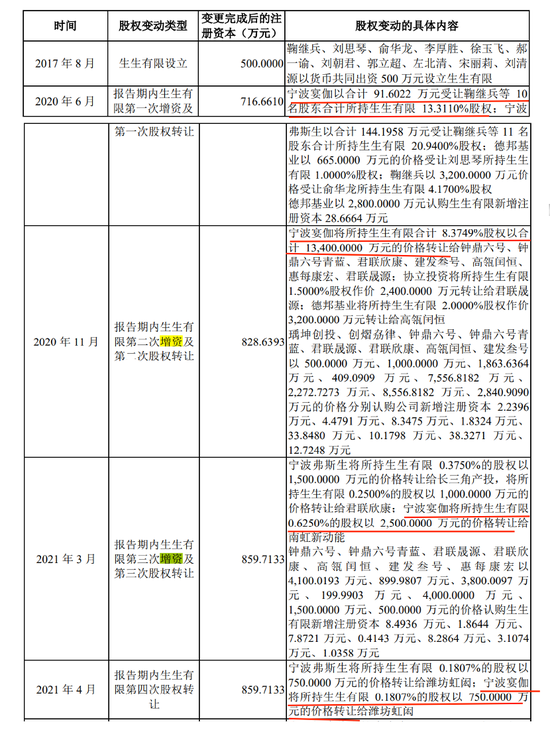

據悉,2017年,生生物流尋求外部融資,經過與投資機構協商,確定設立后續資本運作主體以實施融資計劃,才設立了生生有限,并將生生物流裝入其中。

2022年,生生物流實現營業收入5.82億元,占比總營收的92%。可以說,生生物流就是上海生生的核心子公司。

圖 / 上海生生招股書

對外,鞠繼兵也已經熟練地在資本運作中縱橫捭闔。IPO前,上海生生獲得了高瓴資本、君聯資本、鐘鼎資本、德邦物流等知名投資機構的支持。

值得注意的是,在引進資本的過程中,鞠繼兵、肖忠梅套賺得盆滿缽滿。

例如,2020年6月,鞠繼兵等10名股東將生生有限13.311%股權轉讓予鞠繼兵、肖忠梅夫妻全資持有的寧波宴伽,轉讓價91.6022萬元。而同一時間,德邦基業卻以高達665萬元的價格受讓劉思琴所持生生有限1%股權,價格差距十分懸殊。

圖 / 上海生生招股書

此后,鞠繼兵夫妻在短短10個月時間內,套現約1.67億元。

在這其中,2020年11月,寧波宴伽轉讓生生有限8.3749%股權,價格1.34億元;2021年3月,寧波宴伽轉讓生生有限0.625%股權,價格2500萬元;2021年4月,寧波宴伽轉讓生生有限0.1807%股權,價格750萬元。

鞠繼兵左手以低買高賣股權的形式套現,右手還從公司拆借資金。招股書顯示,2020年,鞠繼兵、肖忠梅從公司拆出7466.21萬元,這筆錢竟然是用來向老股東收購生生有限的股權。

而在此之前,夫妻二人還有18.86萬元資金尚未償還。

圖 / 上海生生招股書

同在2020年,寧波宴伽從公司拆出2091.6萬元。其中91.6萬元用于向老股東收購生生有限股權,2000萬元用于籌集資金給鞠繼兵和肖忠梅歸還生生有限欠款。

除此之外,「子彈財經」發現,2020年至2021年,肖忠梅向生生物流銷售及管理人員代墊2019年度及2020年度獎金合計293.30萬元。這些資金占用期間,肖忠梅按照銀行一年期貸款利率4.75%加收利息。

圖 / 上海生生招股書

尚且不論個人代墊公司獎金是否合規,一個運營超過10年的企業是否需要外界代墊資金?但對于為何需要肖忠梅代墊資金,上海生生并未過多解釋。最終結果是,肖忠梅已經拿走了本金和利息。

不得不說,上海生生儼然已經成為鞠繼兵、肖忠梅夫妻的“聚寶盆”。

3

對戰順豐、京東,

未來的故事如何講?

從規模來看,生物醫藥冷鏈市場的確是一個龐大的市場。根據艾瑞咨詢數據,2022年我國生物醫藥冷鏈服務市場規模為275億元,預計2027年達到412億元。

這樣的藍海市場最不缺少的就是競爭者。從行業整體來看,市場主要可以分為三類玩家:

一類是以上海生生為代表的第三方企業,競爭者有中集冷云、城市映急等;

一類是以順豐、京東為代表的物流企業,順豐于2014年成立醫藥物流事業部以服務醫藥產業全鏈條,京東的冷鏈業務包含醫藥物流;

還有一類是國藥、上藥、華大基因等醫藥流通集團。

前瞻產業研究院報告指出,我國醫藥冷鏈市場格局遠未形成定局,較高的進入成本和培育時間,也使得醫藥冷鏈市場的競爭注定是一個“巨頭”之間的游戲。

“燒錢”就意味著要想盡一切辦法融資,融資就得“講好故事”。

本次IPO,上海生生擬募資9億元。其中,5.34億元用于總部研發基地及研發中心建設。這個項目包括兩幢研發辦公樓、生活配套設施和產業配套設施,未來在上海總部建立臨床供應鏈亞洲中心。

圖 / 上海生生招股書

對于這個項目,上海生生給予了很高的期望。

其稱,項目的實施將為中國的生物醫藥冷鏈物流注入新動能,同時加大開拓海外市場力度,參與全球競爭,戰略上對標World Courier、Catalent等全球的行業領導者,并讓中國醫藥冷鏈方案技術走向世界。

但這個目標很容易淪為空想。

從數據上來說,上海生生在招股書中列舉了對標的Catalent業績。于2022年,上海生生實現營收6.34億元,Catalent則是48.28億美元(按照8月5日匯率計算,約合人民幣346.2億元)。

圖 / 上海生生招股書

Catalent是一個綜合性企業,招股書并未披露其生物醫藥冷鏈運輸的規模,但以上海生生公布的營收數據來對比,這已經不是簡單的努力就能逾越的鴻溝。

此外,這個項目能否落地還是一個疑問。招股書顯示,這一項目要落地的上海閔行區華漕鎮華漕社區MHPO-1404單元03-03地塊,上海生生尚未取得土地使用權。

以此來看,上海生生究竟是為了上市向資本市場講故事,還是有能力與巨頭們競爭一二,還需要投資者審慎衡量。

要知道,在一個新興行業,僅僅靠講故事還不夠,要想長期占領市場,上海生生還需要在業務上下更多功夫。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介