蘋果還沒造車,但富士康已經準備好了

來源:遠川研究所

今年7月,富士康突然宣布退出與印度財團韋丹塔(Vedanta)的合資企業,這家晶圓廠曾是印度半導體雄心的關鍵一步棋,也是富士康造芯計劃中重要組成部分。

時間撥回到2021年12月,印度政府宣布為申請財政支持的芯片制造企業提供100億美元的資金,“印度制造”的勃勃雄心指向了半導體領域。

45天申請期內,有三家企業前來報名,一家是專注于半導體投資的新加坡風投公司IGSS;一家是由芯片制造商高塔半導體技術入股的ISMC;還有一家就是韋丹塔-富士康。

從投資規模上來看,韋丹塔-富士康誠意十足。相比ISMC和IGSS各30億美元的計劃投資額,韋丹塔-富士康準備了足足195億美元。

為了獲得印度政府的補貼,韋丹塔-富士康還需要擁有28nm芯片的“生產級許可技術”,為此,他們還準備拉意法半導體入伙,以獲得后者的技術授權。

在談崩之前,韋丹塔-富士康已經為這個芯片項目籌備了快兩年時間。不過,在印度的折戟并沒有打亂富士康造芯的整體布局。近年來,富士康通過合資和收購等方式陸續切入芯片設計、制造和封測環節,大舉進攻芯片行業。

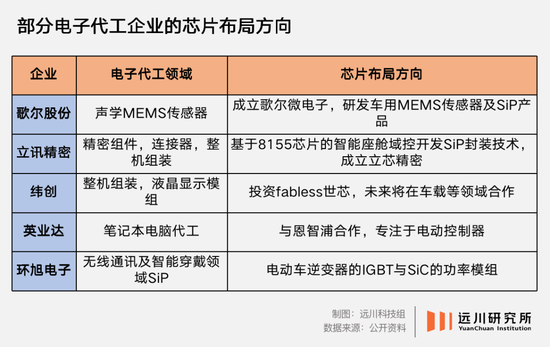

富士康并不是唯一打算造芯的OEM企業,它的老同行歌爾股份、立訊精密、緯創等,都在芯片制造領域有所布局,而且大家都齊刷刷的瞄準了同一個方向:汽車芯片。

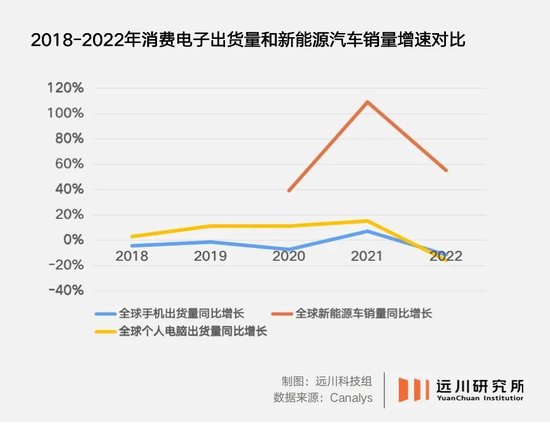

原因不難理解:對位于產業鏈底部的OEM企業來說,傳統優勢項目手機和PC常年需求不振,AR/VR難以打開銷路。還在增長的新能源車,就成了全村的希望。

停滯的增長神話

代工廠轉型造芯最根本的原因,還是老本行消費電子的常年萎靡不振。

2022年,全球智能手機出貨量11.9億部,跌倒了2014年的水平,最抗跌的蘋果也只能勉強維持3%的增長。

甲方日子不好過,乙方只會過的更苦,尤其是話語權最低的OEM企業。全球智能機出貨量在2017年見頂后就持續下滑,在2021年稍微上揚后再次掉頭向下,OEM企業的毛利水平也持續下滑。

最典型的就是立訊精密,毛利率從20%一路跌倒了12%。

在這個過程中,終端品牌會不斷將經營風險轉嫁給上游OEM企業,比如建設廠房,購買設備這類重資產苦活。最典型的是蘋果,一般來說,蘋果會與OEM企業共同承擔資本開支,這也是沒有工廠的蘋果卻擁有上百億美元資本開支的原因。

但2019年后,蘋果改變了策略,表示苦一苦郭臺銘,罵名我來擔,對OEM的投入越來越吝嗇。反映到財務數字上,2018-2022年間,蘋果的固定資產投入不斷下滑。而這些建廠與設備購買的成本,自然就被富士康、歌爾、立訊這些OEM企業承擔了。

放在往年,廠房、設備的巨額開支還可以被越來越高的訂單量攤薄。但行業整體下滑,甲方頻頻砍單,富士康和立訊還能靠訂單規模勉強維持,行業老三緯創一算賬,干脆不玩了。目前轉型造芯的代工廠里,緯創也是決心最堅定的。

在這之前,緯創把利潤過低的印度工廠賣給了當地財團;在中國大陸的泰州、昆山工廠,也陸續轉手給同行,幾乎徹底退出了蘋果產業鏈。

面對終端不再增長,代工廠唯一的辦法就是另謀出路,大家不約而同的瞄準了汽車芯片。

2020年,全球陷入芯片荒,小到PS5大到新能源車集體出貨困難。兩年過去,消費級芯片的供給早已恢復,反倒是不需要先進制程的汽車芯片,依然持續短缺。

汽車芯片的制程集中在14-40nm之間,一些產品甚至還在用老舊的110nm產線。但是相較于CPU、GPU等在5nm以下的先進制程領域神仙打架,汽車芯片的門檻并不高,國產化也成果喜人。

2021年,兆易創新的MCU收入暴漲225%,第一條40nm車規級MCU提上日程[9];斯達半導則在IGBT模塊收入增加75%[10],很重要的推動力就是供給不足。

而在車用MCU高度緊缺的日子里,本土廠商一度成為全村的希望。專做儀表盤、雨刷、照明等領域MCU的芯旺微,2021年車規級MCU收入暴漲70倍[4],四維圖新(杰發科技母公司)2021年車規級MCU出貨量同比實現十倍以上增幅[5]。

大家搞不好都在一個工業園區,你說隔壁做手機的組裝廠不眼饞,那是不可能的。

供不應求的陽謀

汽車芯片的短缺,有一個短期因素和一個長期因素。

疫情之前,汽車生產商大多奉行零庫存理念,即所有零部件只預留一個“安全庫存”,以提高整體周轉效率。

疫情爆發后,車企因為銷量下滑減少了芯片訂單,晶圓廠就把產線安排給了消費級芯片。但疫情緩解疊加新能源車市場爆發,消失的訂單又回來了。

然而,車規芯片大多動輒一年的的認證周期,就算有產能也不能立刻排上;而長期缺貨又讓車企對零庫存產生懷疑,開始瘋狂備貨,造成了產能的擠兌。

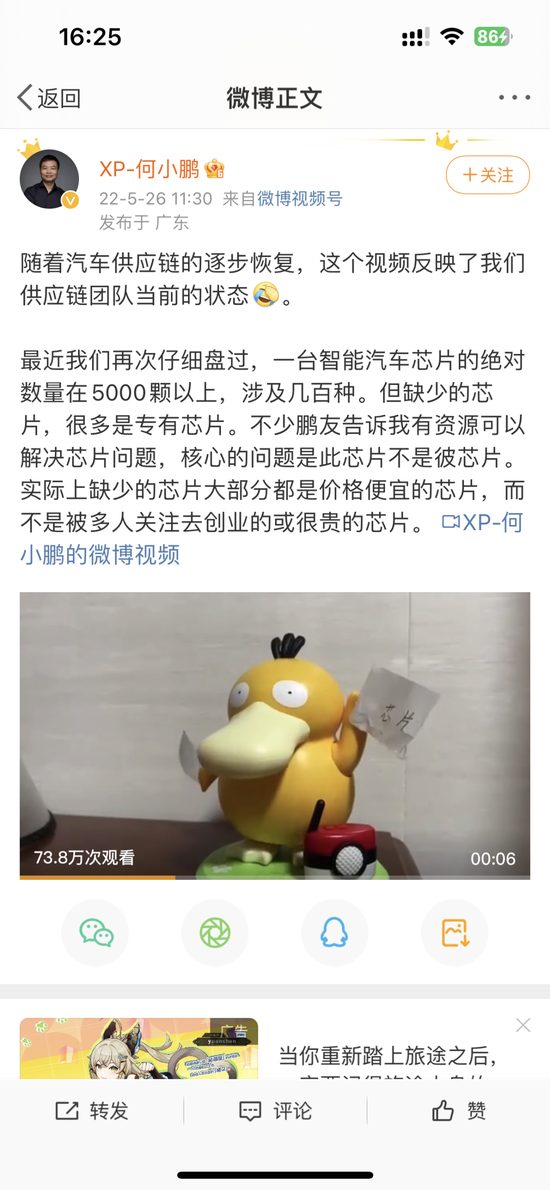

這就是供需錯配造成的短期因素。2022年5月25日,小鵬汽車的老板何小鵬發布了一條微博,視頻里的可達鴨一手舉著“急求”,另一手舉著“芯片”,向大眾解釋了為什么兩年過去了,汽車芯片依然緊缺。

長期因素則是新能源車本身芯片需求量的大幅度增加。

按何小鵬所說,一臺智能汽車所需的芯片數量超過5000顆,但這些芯片又分散在包括主芯片、驅動芯片、傳感器芯片在內的11個大類里,大約有1600個型號[3]。

也就是說,汽車芯片的需求總數很大,但是具體到細分領域,部分尤其是專用芯片的需求量又相對較小,且參差不齊。

這就導致汽車芯片公司很難控制產量:生產多了增加庫存,生產少了供給不足。這種特點,也恰恰是頭部廠商絞殺小玩家的核心武器。

以車芯荒主角MCU為例,MCU俗稱單片機,負責指揮實現各種設備的功能。一直以來,瑞薩、恩智浦、英飛凌、德州儀器、微芯科技及意法半導體六大巨頭(原本是七大,但賽普拉斯被英飛凌收購了),在全球汽車MCU市場中長期占據九成份額[4]。

新能源車對MCU的需求是傳統燃油車的兩倍,因此當產能緊張疊加新能源車需求井噴時,MCU火速成為重災區。

由于汽車零部件繁多,頭部廠商往往會依靠市場份額帶來的成本優勢,無限擴充自己的產品門類,并與MCU進行捆綁銷售以穩定客戶群體。而其他能做出同樣MCU產品的廠商,卻可能因為不能提供某個專用芯片,錯失整個訂單[11]。

另一方面,越是全行業缺貨的時候,頭部公司越是有意控制產量,人為加劇供應緊張[7]。

2021年缺芯嚴重時期,瑞薩位于茨城縣的核心產線那珂工廠發生了一場火災,被迫停工。同一時期,美國西南部遭遇寒潮,恩智浦和英飛凌順勢宣布停工躺平,進一步加劇缺芯。

因而,前六大廠商長期壟斷著市場,多年來格局穩定。

作為汽車芯片帶頭大哥,瑞薩電子在2012年后的復蘇就得益于依靠頻繁收購擴充產品線,從這個角度看,瑞薩能買,富士康當然也能買。面對龐大的市場需求,也免不了OEM企業動了造芯的心思。

2021年5月,富士康與國巨成立合資企業國瀚半導體,專注于研發功率和模擬芯片;8月,鴻海集團(富士康母公司)收購旺宏電子6英寸碳化硅晶圓代工廠;11月,富士康首座晶圓級封測廠于青島投產。2022年,鴻海集團又在馬來西亞合資興建主攻28nm和40nm制程芯片的12英寸晶圓廠。

伴隨著大手筆的資本運作,富士康的造芯計劃似乎已經箭在弦上。

上桌沒那么容易

雖說以MCU為代表的汽車芯片技術門檻不高,那也只是相對于CPU這類消費級芯片。

實際上,不同功能的MCU,規格結構也不同。車規級MCU以8位,16位和32位為主,一般來說位數越高、性能越強,研發難度和單價也隨之提升。

對于風扇、雨刷、天窗、座椅控制等基礎功能來說,8位MCU就可以滿足。而對于智能座艙、車身控制、輔助駕駛等高端功能來說,就需要32位MCU出馬。目前國內的車用MCU企業,也大多集中在中低端市場。

由于MCU的核心不在于算力,而是需要平衡安全性、穩定性、能耗等多種因素,其設計與生產非常依賴工程師的經驗和大量的隱性知識。這些壁壘的建立短則3-5年,長則10年以上。

到了2022年,低端MCU供應已經恢復,部分廠商甚至出現了供給過剩,高端MCU則成為2022年后缺芯潮核心中的核心[6]。這就導致了高端MCU依然吃緊,但本土芯片廠商的車用MCU價格已經從天堂掉進地獄。

2022年,瑞薩銷售額同比增長51%,凈利潤同增長至2.1倍,突破歷史新高。同年其他芯片廠,已經開始勒緊褲腰帶過日子了。

另外,代工廠殺進車用芯片,還需要過一個車規級認證的關隘。

不同于消費級芯片可以馬上投入市場,由于安全性要求高,車規級芯片通常需要2-3年時間完成車規認證,才能進入終端品牌供應鏈。而且一款車型所用芯片的壽命通常在10年以上,一旦選定,不會輕易更換。

因此,盡管這兩年汽車需求井噴,但考慮到從研發、制造、封測、認證再到供貨賺錢的長周期,代工廠現在的投資,本質上是押注的是10年以后的汽車市場。

從這個角度看,OEM企業為數不多的優勢,可能就是有一批一起合作十多年的甲方爸爸。

小米造車計劃離量產只差臨門一腳,顯然沒有理由不拉上游的兄弟們一把。富士康在2021年連發三款電動汽車,與其說是發布會,不如說是給蘋果辦的大型驗收匯報展示。

2014年,蘋果啟動雄心勃勃的造車計劃,卻在隨后的9年內先后換了4名研發負責人,研發目標從“全自動駕駛”降級到“追求性價比”,發布日期又從2025年延遲至2026年,市場傳言中的Apple Car也迭代了好幾版[8]。

作為革命戰友,富士康恐怕也看在眼里急在心上。

代工廠的困擾在于,無論規模多大,其命運都無法掌握在自己手里。從消費電子轉向汽車領域,既可以說是未雨綢繆的前瞻布局,也許也是身不由己的某種無奈。

蘋果們的造車路線可能還在搖擺,但負責干臟活累活的代工廠已經先干為敬。

參考資料

[1] 2022年全球智能手機出貨量連續四個季度下降,市場整體下降 12%,Canalys

[2] 工業富聯歷年財報

[3] 汽車行業共議“缺芯、貴電”破局之道 推動核心零部件技術國產化,智能化競爭需開放共贏,每日經濟新聞

[4] 芯旺微招股書

[5] 四維圖新2021年財報

[6] 車用MCU芯片 還要“缺”多久?,中國產業經濟信息網

[7] 無奈的復興:日本半導體這十年,遠川研究所

[8] 蘋果造車,放棄幻想,C次元

[9] 兆易創新2021年財報

[10] 斯達半導2021年財報

[11] 德州儀器:銷售革命背后,電子工程世界

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介