增長超預期:偷師愛優(yōu)騰,奈飛又回春

??真探AlphaSeeker原創(chuàng)

作者 | 祖楊

盡管前幾天市場對于奈飛本季度財報已頗有好預感,但今早財報的發(fā)布仍然給人更多驚喜和信心。

Netflix2023Q2財報顯示:

-

營收81.87億美元,同比增長2.7%,但略低于分析師預計的82.65億美元;

-

營業(yè)利潤為18.27億美元,營業(yè)利潤率為22.3%,凈利潤為14.88億美元,凈利潤率為18.2%,均高于去年同期;

-

稀釋后每股收益從今年Q1的2.88美元提升到3.29美元,高于分析師預計的2.85美元;

-

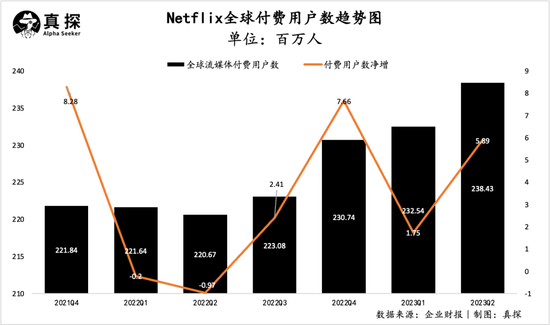

Q2,奈飛新增用戶數(shù)達589萬,高于市場預期的180萬,總用戶數(shù)達2.384億。

整體來看,這是一份能給予市場信心的業(yè)績報告。奈飛也提到,本季度業(yè)績增長的原因在于擴大了賬戶付費共享應用的范圍,以及推出的廣告訂閱計劃開始起效。而這兩手抓的策略也讓二級市場看到了更多新空間,近一年奈飛股價累計漲幅達136%,財報發(fā)布前,華爾街多家大行機構紛紛上調目標價。

過去十多年里,奈飛作為流媒體的一個成功樣本被中國玩家們研究、模仿,而自身增長停滯時,奈飛也用上了國內(nèi)流媒體的妙招。全球流媒體殊途同歸——在商業(yè)模式上,拾起廣告業(yè)務的奈飛走上了愛優(yōu)騰走過的路,注重頭部、縮減腰尾部,抓大放小的內(nèi)容策略也頗為眼熟。

這其實也闡明了一個道理:沒有一勞永逸的模式,不斷根據(jù)外部的變化去調整航向,找到新的路徑,這樣才能走得更遠。

Netflix過去一年股價走勢

付費共享+廣告分層,

新增長故事

在一系列業(yè)績數(shù)據(jù)里,新增用戶數(shù)向來是奈飛最受關注的關鍵指標。2023年Q2,奈飛新增用戶數(shù)589萬,相較去年同期的-97萬大幅回暖,而且還遠高于市場預期的180萬。

分開來看,二季度各個地區(qū)都實現(xiàn)了用戶增長。歐洲、中東和非洲市場貢獻最多,用戶數(shù)新增243萬,拉美地區(qū)其次,新增用戶數(shù)為122萬。值得強調的是“大本營”北美地區(qū)的增長數(shù)據(jù),長期以來北美地區(qū)的用戶數(shù)面臨著增長瓶頸,今年Q1僅增加10萬用戶數(shù),去年同期的用戶數(shù)更是直接為負,但到今年Q2,奈飛北美的用戶數(shù)增長了117萬,還高過了亞太地區(qū)的107萬。

而各地區(qū)用戶數(shù)高速增長的原因,與奈飛打擊密碼共享、開啟額外收費的計劃息息相關。

此前流媒體用戶共享賬號的現(xiàn)象層出不窮,一人買單、親戚朋友受用,華爾街日報報道,全球有1億人使用借來的密碼觀看平臺內(nèi)容,這極大地影響了平臺用戶數(shù)和營收的增長。

在今年初,為打擊白嫖共享的行為,奈飛先在拉美測試了密碼共享的附加支付政策,到了今年五月份,付費共享賬號應用的范圍開始擴大到美國、英國、法國、德國等103個國家和地區(qū),規(guī)定一個奈飛賬戶只能在一個家庭中使用,想再增加新成員需額外付費,比如美國每一位新增用戶每月需多花8美元。

效果立竿見影。訂閱分析公司Antenna數(shù)據(jù)顯示,北美地區(qū)的用戶訂閱數(shù)刷新過去四年以來的最高點,在計劃推出的前五天里,奈飛在美國平均每天新增7萬訂閱數(shù)。這些新增用戶數(shù)最終都會變成真金白銀的收入——德意志銀行預計,付費共享計劃將會在今年為奈飛帶來9億美元的額外收入,2024年的貢獻收入將會達34億美元。

此外,推出半年多的廣告訂閱計劃,對潛在用戶的吸引作用也在逐漸顯現(xiàn)。去年11月,奈飛上線帶有廣告的低價訂閱版本,用戶每小時需觀看4-5分鐘的廣告,但每月付費價格僅為6.99美元/月。這吸引了不少想要低價觀看內(nèi)容的新用戶,奈飛廣告業(yè)務主管Jeremi Gorman透露,半年多的時間,已有500萬用戶注冊了廣告版訂閱服務。

廣告訂閱計劃推出、新增用戶數(shù)越來越多,如何平衡用戶觀看體驗和廣告主“大曝光”的訴求,是流媒體平臺必然會經(jīng)歷的事。比如,國內(nèi)長視頻平臺就頻頻創(chuàng)新廣告技術和樣式,即便是一個簡單的中插廣告,也想方設法讓其融入內(nèi)容,讓觀眾“不受干擾”地看內(nèi)容的同時,還能潛移默化對品牌留下印象。奈飛也在升級廣告模式來提升用戶體驗,比如用戶在刷到一類廣告后還會看到更多相關聯(lián)的同類型廣告,但會避免重復。而且,明年奈飛與微軟的廣告合作將于明年結束,并開始建立自己的廣告投放計劃。其在財報中提到,隨著時間推移,廣告會貢獻數(shù)十億美元的收入增量。

左手付費共享賬號,右手廣告訂閱計劃,兩者齊頭并進,也進一步增加了奈飛對下半年業(yè)績增長的信心。財報顯示,三季度用戶新增數(shù)將與二季度相似,在營收方面,預計獲得收入85.2億美元,同比增長7%,營業(yè)利潤為18.9億美元,高于去年的15.78億美元,營業(yè)利潤率為22%,同樣高于去年同期的19%。

縮減支出、注重頭部,

提升賺錢能力

一邊通過付費共享、廣告訂閱來吸引更多新增用戶數(shù),獲得收入增長,另一邊奈飛也在縮減不必要的支出成本,注重回報率,提升整體的盈利能力。

財報顯示,本季度奈飛收入為81.87億美元,同比增長2.7%,收入成本為46.73億美元,同比和環(huán)比都有所減少,營業(yè)利潤為18.27億美元,營業(yè)利潤率為22.3%,凈利潤為14.88億美元,凈利潤率為18.2%。在上季度的財報電話會議上,奈飛的高管表示今年的目標是提升利潤率,將全年經(jīng)營利潤率提高到18%到20%。在本季度財報里,奈飛再次重申:仍然將2023年全年的營業(yè)利潤率定為18%至20%。

原本一向著重“撒錢”做內(nèi)容的奈飛,開始強調起回報率,這其實是全球流媒體激烈競爭下的必然。

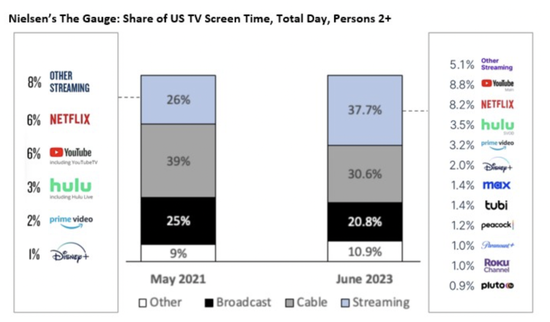

特別是今年,線下經(jīng)濟回暖,影院、主題樂園恢復了以往的人流量,高頻洗腦的短視頻又瘋狂崛起,更多的娛樂方式選擇也使得流媒體的生存空間變得狹窄。流媒體行業(yè)也越來越“內(nèi)卷”,尼爾森數(shù)據(jù)顯示,2021年流媒體行業(yè)玩家僅有奈飛、YouTube、hulu、Disney+等六家,而到了2023年入局玩家增加到12家,奈飛的霸主地位受到威脅——比內(nèi)容庫,迪士尼、康卡斯特、派拉蒙、華納兄弟都有著豐富的IP優(yōu)勢和制作經(jīng)驗;比資金,蘋果、亞馬遜和YouTube都毫無遜色,而且蘋果還有硬件優(yōu)勢、亞馬遜有廣告資源。

尼爾森數(shù)據(jù)

激烈的外部競爭下,比拼的不再僅是爆款內(nèi)容的產(chǎn)出力,還有持續(xù)的耐力。

一方面,奈飛嚴格控制內(nèi)容預算、強調劇集出品的質量,把每一筆錢花在刀刃上。華爾街日報報道,奈飛計劃在2023年削減3億美元的開支,奈飛的高管在5月初的郵件中也提到謹慎支出。而平臺嚴控預算的策略又和編劇提升薪酬的訴求相矛盾,導致了部分未進行的項目停擺、在籌備的項目“流產(chǎn)”,昨天奈飛出品的真人版《宇宙巨人希曼》大電影傳出被砍掉的消息,原因是無法合理支付演員和編劇的薪酬,而電影在被砍前已投入3000萬美元。

不過,和國內(nèi)愛優(yōu)騰“降本增效”的路子一致,嚴控預算并不意味著不投入了、什么都砍掉,對于頭部的、有影響力的內(nèi)容還是會繼續(xù)買單。比如6月份奈飛版的《三體》釋出預告片,計劃在明年1月上線,這部頭部IP的網(wǎng)傳投資金額達2.1億美元;在《魷魚游戲》《黑暗榮耀》兩部全球大爆款后,奈飛對韓國內(nèi)容的投入也在持續(xù):四月份奈飛宣布未來四年投入25億美元制作韓劇、電影。

另一方面,目前奈飛的競爭對手已不僅僅是流媒體玩家,其也開始入局直播、游戲等娛樂產(chǎn)業(yè)來拓展版圖。比如將入局體育賽事直播,計劃秋季開啟高爾夫球賽直播;加快游戲開發(fā)的步伐,計劃發(fā)布40款視頻游戲,以此來增加自己在影視內(nèi)容之外的護城河。“在全球范圍內(nèi)制作電影、電視節(jié)目以及游戲,建立良好的伙伴關系和付費系統(tǒng),維持消費者的熱情和關注,這是保證長期領跑的關鍵。”奈飛在本次財報中表示。

流媒體行業(yè)是場超級長跑,走得快并非最重要的,走得遠才是。當流媒體平臺紛紛強調起“長期主義”,一成不變的模式、策略自然走不通,在每一個階段找到適合外部環(huán)境的發(fā)展路徑才是最優(yōu)解。付費、廣告、降本增效是奈飛找到的新故事,故事最終能帶來多大的影響力、又能持續(xù)多久,還需要時間的檢驗。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介