微信支付,為何惹毛多所高校?

因為收取0.6%的手續費,微信支付突然被多所高校“封殺”。隨后微信支付致歉,稱此次調整,僅針對校園內電商、酒旅等小部分盈利性場景實施以低于市場平均水平的優惠費率政策,校園非盈利場景則繼續保持零費率,并對過于簡單粗暴引起的誤解深表歉意。這場風波會就此消停嗎?

作者 |林夏淅 陳暢

來源 |市 界

平靜許久的支付領域,突然火藥味十足。

6月29日,“多家高校下月起停用微信支付”突然登上熱搜,因微信支付收取0.6%的手續費,全國多家高校發布公告稱,將暫停使用微信支付。

隨后微信支付團隊發出致歉信,稱收費是基于成本壓力,并強調在校園非盈利場景,微信支付會持續保持零費率的優惠政策。

某匿名支付領域專家告訴「市界」,微信支付因為成本增加收費,這個理由在一定程度上具有合理性。但也有人質疑,如果這個理由成立,為何此次支付寶沒有跟隨漲價?

“作為一家商業公司,微信支付需要維持自身的運營和發展,而成本的增加可能會導致收費的調整。”然而,該專家也稱,由于微信支付在市場上的強勢地位,這種調整確實極易引發爭議。

多所高校停用微信支付

微信支付因為要收手續費的問題,遭到多所高校的抵制。

打出“第一槍”的是南京理工大學。6月26日,其發布的公告稱,微信支付將于2023年7月1日起對校園場景商戶進行精細化管理,對于非學費場景的商戶收取千分之二的通道費率。為應對微信高昂的通道費用,學校將調整新版校園卡消費系統的支付渠道。

6月27日,西北大學在官網發布公告稱,由于騰訊公司微信支付從7月1日起對校園場景用戶進行細分管理,除了學費之外,其他收費都會受到限制并收取0.6%的手續費。為了保護師生的利益,從6月30日起暫時停止提供微信掃碼支付服務給校內一卡通用戶 ,一卡通校園卡、交通銀行APP、云閃付、支付寶等渠道可以正常使用,希望各位師生知曉。

6月28日,鄭州輕工業大學公告也以同樣原因,自7月1日起暫停微信繳費、校內微信支付。

緊隨其后,6月29日周口師范學院的公告展示了更多細節——“接到微信支付公司(財付通支付科技有限公司)通知后,學校多方溝通后未取得明顯效果,為減少不必要的財務費用負擔,決定自2023年6月29日起停用校內微信支付場景應用。”

▲注:周口師范學院官網截圖

為了避免影響校內的正常運營,周口師范學院給出了替代方法,生活財務處交費可選銀行卡、支付寶、云閃付交費,校園一卡通充值、教材費繳費、教職工生活區網絡交費、電費交費可選擇支付寶方式充值。

此外,據不完全統計,包括南京理工大學、江蘇師范大學、西南科技大學、鄭州航空工業管理學院、洛陽理工學院、西北民族大學等多個高校也紛紛發布類似公告。

登上熱搜后,6月29日,微信和騰訊微信團隊針對此事做出公開致歉稱,自2015年起,微信支付開始進入校園,對于校園內非盈利性支付場景(學雜費、生活服務等)長期給予零費率的優惠政策,持續投入大量成本。

“但由于我們在費率精細化管理上有所欠缺,隨著校園場景及商戶數量的持續上升,大量涉及電商、酒旅等盈利場景占用了零費率的補貼資源,導致成本不斷增加。”致歉信表示。

微信支付稱,此次調整,僅針對電商、酒旅等小部分盈利性場景實施以低于市場平均水平的優惠費率政策,校園非盈利場景則繼續保持零費率,此外,對于過于簡單粗暴引起的誤解深表歉意。

▲圖/騰訊微信團隊官微

騰訊離不開手續費

微信支付向高校收取手續費之所以引來不少吐槽,很大一個原因在于,逐漸提高的收費標準,和早期支付寶、微信支付“零費率”的推廣方式相比,出現了越來越大的落差。

但事實上,作為第三方支付機構的微信支付和支付寶,都需要向銀行、清算機構、收單機構等主體支付通道手續費,只是前期采用了互聯網公司最擅長的“燒錢”模式,自己花錢補貼,才快速拓展了自身業務版圖。

很大程度上,遵循互聯網公司的發展模式,兩大支付巨頭自2019年以來在商戶和用戶費率方面動作頻頻,是其在逐步完成市場布局后,已經有了提高費率的底氣,正逐步進入獲取穩定毛利的“收割”階段。

▲(圖源/視覺中國)

但同是支付平臺,從高校通知中會發現一個有趣的區別,即支付寶尚未向高校收費,而微信支付已經打響第一槍,原因何在?

2021年螞蟻集團拿出整改方案以前,支付寶作為阿里系內的一個分支,與淘寶、天貓密不可分,且客戶在淘寶、天貓上購物并付款后,通常平臺會保留這部分資金一段時間,待確認收貨后再支付給商戶。

在這一階段內,這部分“沉淀資金”被支付寶用于理財,獲得的收益無疑是可觀的,也是相比于微信支付的一部分重要優勢。

從這個角度來看,微信支付一直是一個相對獨立的業務板塊,并沒有這部分沉淀資金的天然來源,也就對覆蓋成本、業績增長有更獨立和顯著的需求,這或許也是過去微信多次在提升費率這件事上走在支付寶前面的原因。

但自2021年螞蟻集團出具整改方案后,支付寶在這方面的優勢將被淡化。而支付市場已經相對穩定的當下,微信再次率先提升費率,一方面或與其基于強大的社交基因而擁有更強的用戶粘性有關,另一方面,從財務角度來看,支付業務也正在成為騰訊相當重要的一部分增長動力。

在騰訊財報中,支付業務相關收入被包含在“金融科技及企業服務”業務板塊中,除了支付、理財等手續費和服務傭金收入外,該板塊還包含云服務帶來的收入。

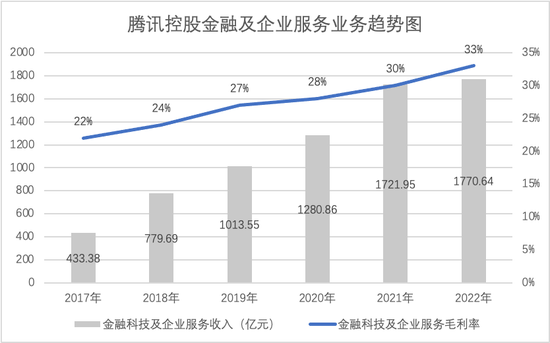

2018年騰訊控股曾在財報中披露過91億元的云服務收入,以此推算,以支付為主的金融科技業務,當年大概貢獻了780億元收入,占金融科技及企業服務板塊總收入的88%。

2017年以來,騰訊金融科技及企業服務業務板塊的收入從433.38億元增至1770.64億元,增長了3倍有余,2022年是騰訊控股旗下第二大業務板塊,毛利率也從22%穩步提升到33%。同期騰訊控股總收入從2380.14億元增至5545.52億元,支付業務無疑為騰訊提供了強大的業績增長動力。

▲數據來源:Wind

作為對比,騰訊控股的增值服務雖然在 2022年以2875.65億元收入超過金融科技及企業服務業務板塊,但和2017年相比,增值服務和網絡廣告的收入增幅明顯低了許多——只分別增長了87%和105%,遠不及金融科技及企業服務業務板塊的308.57%,且增值服務毛利率從60%降至50%,網絡廣告的毛利率也從2020年51%的高點降至2022年的42%。

換句話說,支付業務已然成為騰訊控股旗下越來越重要,也越來越賺錢的一個業務板塊。

值得注意的是,雖然盈利能力不斷提升,但相比騰訊其他業務板塊,支付業務的盈利能力其實還有較大差距——2022年這一業務板塊的毛利率為33%,比增值服務和網絡廣告分別低了18個百分點和9個百分點。

關于支付市場內的另一巨頭支付寶,螞蟻集團曾在其遞交的招股書中披露,其2019年總收入為1206.18億元,其中數字支付與商家服務收入519.05億元,數字金融科技平臺收入677.84億元,整體毛利率49.83%,收入規模和盈利能力均較微信同期數據高出一截。

屢次受到爭議

事實上,這早已不是微信支付第一次因為提費引發爭議了。

最早在2016年3月,微信宣布零錢提現功能開始收取手續費,費率為0.1%,每筆最少收0.1元。

緊接著,2017年底開始,微信對信用卡還款“動刀”。先是對每位用戶每個自然月累計還款額超出5000元的部分按0.1%進行收費(最低0.1元),也就是每還款5000元收取5元手續費,每還款10000元的收費為10元。

2018年8月,收費范圍擴大到對每一筆還款按還款金額的0.1%進行收費(手續費的金額計算到小數點后2位,最低0.1元)。手續費在用戶進行還款操作時,與還款金額一并支付。

想要免費還款也不是沒有可能,需要用戶是理財鉑金、黃金會員。不過這是有條件的,如果要想成為黃金會員,需要在理財通購買10萬元理財產品,鉑金會員則需要購買50萬元理財產品。

對于歷次提費,微信方面解釋稱,每一筆還款背后都會產生支付通道手續費,為了使廣大用戶享受部分免費的產品體驗,騰訊一直在投入成本進行手續費補貼。

▲(圖源/視覺中國)

更激烈的沖突,來自2018年11月微信和民生銀行之間的博弈。

當時微信率先向民生銀行發起“進攻”,發布收費新規稱,使用微信支付向民生銀行卡提現、轉賬的手續費標準,將在原本0.1%的基礎上,追加0.05%的附加費用共收取0.15%服務費,單筆最低0.15元,微信的理由也依然是“成本”。

但民生銀行卻是另一套說辭——自與財付通合作快捷支付業務以來,未向該機構及其客戶收取任何提現或者轉賬手續費。并點名道姓的指出,“微信對提現或者轉賬至民生銀行卡客戶收費規則進行的調整,是財付通單方商業行為,與我行無關。”

有市場觀點認為,微信這樣做,是既不想為民生卡快捷支付消費方面付出成本,又不想流失民生銀行帶來的客戶流量,但魚和熊掌不可兼得。

質疑微信收手續費的聲音逐漸蔓延,一度成為焦點話題。

2021年3月,全國人大代表、廣東國鼎律師事務所主任朱列玉提出,微信支付利用優勢的市場地位,向大部分行業的商戶收取千分之六的手續費,向用戶收取千分之一的提現手續費,違反誠信和公平原則,也不符合公平競爭的市場運作規律,損害了廣大經營者和微信支付服務使用者的合法利益。

因此,朱列玉建議,規范微信支付不合理收費行為,大幅度降低微信支付手續費。該建議得到網友的一片拍手叫好。

前述支付領域專家認為,“天下苦微信支付久矣”,盡管收費情有可原,但一方面,微信支付利用其優勢地位收取高額手續費可能違反了公平和誠信原則,對于商家和用戶來說是一種不公平的行為;另一方面,降低微信支付手續費可能促進更多的商家和用戶選擇微信支付,從而增加微信支付的用戶規模和交易量。“因此,降低微信支付的手續費可能是一個有利于市場發展和用戶利益的雙贏舉措。”該專家表示。

浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任、研究員盤和林認為,未來,監管要對微信支付漲價行為進行監管。“同時,學校也要積極引入支付領域的競爭對手,校內金融市場對于很多支付工具是有吸引力的,因為可以培養大學生的移動支付習慣,也可以培養移動支付領域的競爭對手。”

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介