內(nèi)卷的痛,上汽懂

來源:遠(yuǎn)川汽車評論

一般來說,“內(nèi)卷”都是卷別人,但卷王狠起來連自己人也不放過。

過去兩個月,上汽發(fā)布了三款重磅純電車型,智己LS7、飛凡F7以及別克E5,每款都誠意滿滿,每款都被稱為卷王,但每款都免不了背刺自己人。

比如3月份底上市的飛凡F7,作為一款名義上對標(biāo)蔚來ET5的5米長純電轎車,飛凡F7把入門價(jià)打到了22.99萬,比Model 3還低,后續(xù)還將推出一個20.99萬的64度電版本。

這頓操作為飛凡贏得了不少好感,提高了知名度,但卻讓同門師兄智己L7很尷尬。

作為上汽和阿里聯(lián)手打造的第一款智能電動車,智己L7擁有行政級別的尺寸,39英寸升降屏,威廉姆斯團(tuán)隊(duì)的底盤調(diào)教,以及超跑的駕控體驗(yàn),四驅(qū)版標(biāo)配四輪轉(zhuǎn)向以及混合胎寬,但由于這種混搭風(fēng),L7一直賣得都不好,去年下半年最巔峰的時候也才剛剛破千。

去年12月,感到情況不妙的智己推出了單電機(jī)后驅(qū)版,砍掉了DLP大燈和其他一些花里胡哨的配置,將入門價(jià)降到了33.8萬,試圖力挽狂瀾,但為時已晚,銷量仍然不見任何起色,每個月只有三位數(shù)。

和L7相比,飛凡F7雖然車身尺寸要略小一籌(軸距短了100mm),但底盤舒適性、座艙和座椅的設(shè)計(jì)更加成熟,巴赫座艙也圈粉不少,面向的消費(fèi)人群更加廣泛,最重要的是,它的入門價(jià)格比L7便宜了10萬多,如果是購買換電版,只要14.59萬起,性價(jià)比更高。

飛凡F7上市之后,被誤傷的大哥智己L7的銷量直接跌到了谷底,上個月只交付了79輛,要知道,智己官方曾披露,L7曾在4天之內(nèi)狂攬上萬個訂單,如今這些訂單卻不知蹤影。

作為上汽新能源轉(zhuǎn)型的兩位急先鋒,前后腳成立的智己和飛凡屬于同門親兄弟,本應(yīng)要做好差異化,彼此聯(lián)手,同仇敵愾,但實(shí)際不然,單看兩家公司的產(chǎn)品定價(jià)和發(fā)布節(jié)奏,它們反而更像是一對冤家。

在傳統(tǒng)車企的電動化轉(zhuǎn)型過程中,多生孩子已經(jīng)成為一種慣常手段,但孩子一旦多了,打起架來翻臉不認(rèn)人也是一道難解的送命題。

01

多手互搏

就在飛凡F7背刺智己L7前一個月,智己發(fā)布了它們的第二款產(chǎn)品LS7,把一款中大型純電SUV的價(jià)格拉到了32.8萬起,不僅比入門版L7便宜了一萬塊,創(chuàng)造了純電轎車和SUV價(jià)格倒掛的先例,還把半年前上市的飛凡R7襯托得更無性價(jià)比。

作為從榮威R事業(yè)部獨(dú)立之后的第一款作品,飛凡R7在配置上直接拉滿,除了高通8155和英偉達(dá)Orin芯片之外,還有和奔馳同款的三聯(lián)屏、中國區(qū)首發(fā)的采埃孚4D成像雷達(dá)、華為AR-HUD等,目的就是要沖擊30萬以上的細(xì)分市場,從而一舉撕掉低端網(wǎng)約車的標(biāo)簽。

上汽對這款車也寄予了厚望,上汽乘用車總經(jīng)理、飛凡汽車CEO吳冰去年就自信地表示:“R7要在2022年賣到1萬輛。”

但作為一個有歷史包袱的新品牌,即便是有上汽背書,有“屏霸”和“卷王”的封號,30萬以上的定價(jià)注定它很難賣爆,事實(shí)也證明了這點(diǎn)。

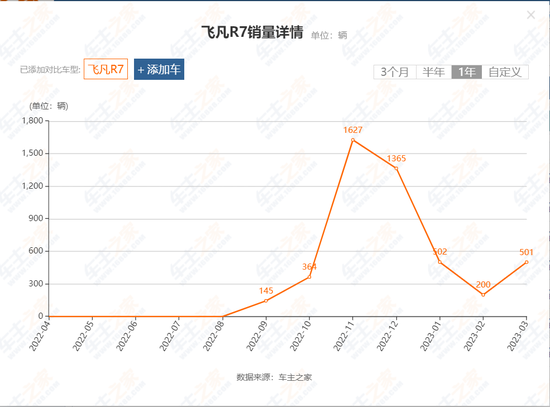

2022年,R7的銷量只有3000多輛,目標(biāo)完成率只有35%,而且隨著特斯拉年初大降價(jià),R7的銷量更是一蹶不振。

在特斯拉官降之后,R7元?dú)獯髠黄冉祪r(jià),并通過換電模式將入門價(jià)格拉到了20萬以內(nèi),但此舉收效甚微,今年前兩個月R7只賣了700輛,而到了3月份,當(dāng)性價(jià)比更高的智己LS7開始交付后,R7沒能再創(chuàng)新高,上個月只交付了500輛新車。

就在飛凡和智己兩兄弟明爭暗斗之時,上汽通用也悄悄加入了這場內(nèi)斗。

上個月,別克品牌發(fā)布了基于奧特能平臺打造的第一款中大型純電SUV別克E5,車身尺寸和飛凡R7相差無幾,但售價(jià)卻低得多,20.89-27.89萬的價(jià)格和燃油車昂科威Plus的落地價(jià)相差無幾,無形之中也背刺了R7一把。

今年下半年和明年上半年,智己將推出兩款車,一款是對標(biāo)Model Y的中型純電SUV,一款是比L7小一圈的純電轎車L5(外界猜測的命名),兩款車的定位和價(jià)格預(yù)計(jì)會和飛凡“雙子星”R7和F7有較大重疊度。

作為中國規(guī)模最大,同時管理十多個品牌的汽車集團(tuán),這種兄弟鬩墻、手足相殘的場面按理說不應(yīng)該出現(xiàn)在上汽體系內(nèi),但實(shí)際情況是,由于智己和飛凡的差異化特點(diǎn)不明顯,但又都定位高端,導(dǎo)致這種左右手互搏的情況很難避免。

此外,在競爭白熱化的當(dāng)下,像別克這樣極度依賴中國市場的合資品牌求生欲變得極強(qiáng),在電動車的定價(jià)策略上也變得格外激進(jìn),過去燃油車時代那種涇渭分明、互不侵犯的平衡態(tài)也被打破,不同品牌之間擦槍走火的頻率變得越來越高。

02

渴望爆款

在燃油車時代,外界對一家車企的評價(jià)通常都是比較綜合和全面的,既要看現(xiàn)在賣得好不好(數(shù)量)、也要看賣得貴不貴(利潤),還要看研發(fā)投入和技術(shù)儲備多不多(后勁)。

但在智能電動時代,有沒有爆款成為衡量車企綜合實(shí)力和盈利前景最顯性的指標(biāo),無論這個爆款是售價(jià)15萬的比亞迪宋,還是售價(jià)45萬的理想L9。

這也是上汽這兩年一直比較頭疼的問題,要知道,上汽乘用車上一個爆款車型還是2016年推出的“全球首款互聯(lián)網(wǎng)汽車”榮威RX5,距今已經(jīng)七年時間,此后一直都沒能拿出好評如潮的產(chǎn)品,被寄予厚望的智己L7和飛凡R7推出之后反響平平。

這也使得它們的第二款產(chǎn)品在上市時必須要拿出最大的誠意,在如今的競爭烈度下,這意味著“量”和“價(jià)”只能二選一,但這種激進(jìn)的定價(jià)策略也使得兩兄弟之間的競爭邊界越來越模糊,內(nèi)卷也在所難免。

相比上汽,其他國企在品牌差異化方面比上汽運(yùn)作得更顯成熟。

比如長安汽車,一邊和華為和寧德時代合作成立了阿維塔,主攻三十萬以上的純電市場,主打智能駕駛和三電效率,一邊又推出面向主流市場的深藍(lán),主攻三十萬以下的市場,動力模式也比較多元,有純電、增程和氫能可選擇,主打性價(jià)比和設(shè)計(jì)。

然而,智己和飛凡的同質(zhì)化程度卻比較高,智己L7剛發(fā)布時高舉“駕控”的旗幟,在性能上直接對標(biāo)保時捷,但在LS7上市時卻有意在弱化這個概念,主打的是設(shè)計(jì)、視野、副駕和底盤素質(zhì),飛凡雖然問世兩年多,但仍沒有摸索出自己在這個市場上的獨(dú)特性,在定價(jià)上也比較跳躍。

站在上汽的角度看,這種跳躍也實(shí)屬無奈,因?yàn)樯掀枰粋€爆款來向外界證明自己“尚能飯”。

過去三年,中國新能源車事業(yè)發(fā)展得如火如荼,滲透率從5.4%飆升到去年的25.6%,過程中涌現(xiàn)出了不少爆款,比如售價(jià)20萬以上的就有特斯拉Model 3/Y,理想ONE/L9,比亞迪漢、小鵬P7,極氪001等,但體量最大的上汽卻遲遲拿不出一個像樣的爆款。

這并不是因?yàn)樯掀_發(fā)新能源車的時間晚,恰恰相反,上汽早在2017年就在爆款RX5的基礎(chǔ)上推出了插電混動版和純電動版RX5,搭載了阿里研發(fā)的斑馬系統(tǒng),后者在2017年就銷量破萬,成為當(dāng)年最暢銷的純電SUV。

2017年上市的榮威eRX5

但之后,榮威在新能源轉(zhuǎn)型方向上卻出現(xiàn)了搖擺,一邊靠油改電的網(wǎng)約車來走量,一邊又推出MARVEL X這樣售價(jià)在25萬以上的中高端車型,兩年時間只賣了不到一萬輛,公司整體方向越來越模糊不清。

此后,榮威新能源事業(yè)部接連調(diào)整,最終選擇在2021年以“飛凡”獨(dú)立公司的名義以及輕資產(chǎn)的方式來運(yùn)作,但那時,電動車的用戶心智早已被特斯拉、比亞迪和“蔚小理”們提前搶占,換言之,“飛凡”起了個大早,卻趕了個晚集。

2021年之后,國內(nèi)新能源市場烈火烹油,外資也開始向中國市場投放純電動車,本以為上汽終于要迎來一場翻身仗,但無論是大眾ID系列還是凱迪拉克LYRIQ都沒能一炮而紅,上汽新能源之路再度遇挫。

在整個上汽體系內(nèi),唯一稱得上新能源爆款的還是“國產(chǎn)之光”上汽通用五菱MINIEV,但論血緣關(guān)系,它畢竟不是上汽的親兒子,平均售價(jià)還不到五萬塊,很難幫上汽撐得住場面。

從2020年7月市值被比亞迪超越以來,質(zhì)疑上汽的聲音一直沒有斷過。如今,上汽市值已經(jīng)縮水到只有比亞迪的四分之一,而且凈利潤下滑嚴(yán)重,去年被比亞迪(包括手機(jī)等消費(fèi)電子業(yè)務(wù))正式反超,今年一季度,雙方的凈利潤差距已經(jīng)拉大到13億元。

對上汽來說,想要重新找回行業(yè)一哥的面子,實(shí)現(xiàn)“2025年銷售350萬輛新能源車”的長遠(yuǎn)目標(biāo),就必須要制造一個又一個爆款。

03

尾聲

多品牌戰(zhàn)略可能會帶來資源分散,產(chǎn)品內(nèi)卷的問題,這種情況其實(shí)也不只發(fā)生在上汽身上,比如吉利在推出專攻新能源的極氪和銀河系列之后,夾在中間的領(lǐng)克就變得有些尷尬。

那么換個思路,如果堅(jiān)持“一個品牌”戰(zhàn)略,是不是就萬事大吉了呢?

2018年之后,幾乎所有傳統(tǒng)車企都推出了中高端新能源品牌或系列,包括吉利的極氪和銀河,比亞迪的仰望和即將發(fā)布的F品牌,長城則有主打性別差異的歐拉和沙龍,國家隊(duì)中除了智己和飛凡之外,還有東風(fēng)嵐圖和猛士,北汽極狐,長安阿維塔和深藍(lán)等。

這種多品牌戰(zhàn)略和十幾年前吉利和奇瑞嘗試過的“多生孩子好打架”有異曲同工之處,都是希望在一個急速增長的市場中通過子品牌來實(shí)現(xiàn)對細(xì)分市場的無死角覆蓋,并通過打造中高端品牌來提升溢價(jià),幫助自己從低端市場的肉搏戰(zhàn)中解放出來。

而且,由于電動車沒有了發(fā)動機(jī)這個最重要、也最復(fù)雜的機(jī)械部件,取而代之的是國產(chǎn)供應(yīng)鏈?zhǔn)殖墒斓娜娤到y(tǒng),理論上來說,這是國產(chǎn)品牌過去幾十年來沖擊高端市場最好的一次機(jī)遇。

除了這個有利的客觀條件,一個不可忽略的因素是特斯拉的鯰魚效應(yīng)。

特斯拉的出現(xiàn)改變了汽車行業(yè)的游戲規(guī)則,動搖了傳統(tǒng)格局,憑借特斯拉的標(biāo)桿地位、馬斯克的個人光環(huán),以及Model 3/Y的超強(qiáng)規(guī)模效應(yīng),特斯拉去年一度創(chuàng)下32.9%的超高毛利,即便是多次調(diào)價(jià)之后也保持在20%左右。

這對正面臨“電動車增長不賺錢,燃油車賺錢不增長”的傳統(tǒng)品牌造成了巨大的經(jīng)營壓力,尤其是在特斯拉賣得最便宜的中國。

對于常年盤踞在中低端市場,品牌溢價(jià)和毛利率都比較有限的自主品牌來說,想要靠原來的品牌矩陣來迎戰(zhàn)特斯拉無疑是以卵擊石,利用新技術(shù)和新理念來武裝新品牌才有可能在特斯拉的正面強(qiáng)攻下撕開一道口子。

而且,特斯拉給行業(yè)帶來的改變不僅局限于產(chǎn)品端,還有銷售方式以及供應(yīng)鏈的整合關(guān)系,這是傳統(tǒng)車企一時半會很難改變的。

新品牌由于沒有歷史包袱,才有可能在管理方式、薪資待遇、渠道建設(shè)、用戶運(yùn)營、開發(fā)節(jié)奏以及供應(yīng)鏈整合等關(guān)鍵問題上跟上時代步伐。

上汽想必也是看到了這樣的大趨勢之后才推出智己和飛凡,但對于如何減少內(nèi)耗,對于上汽這樣的頭號玩家來說,也是一門新課題。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介