“中特估”實(shí)現(xiàn)了嗎

巨潮wave 文 | 小盧魚

編輯 | 楊旭然

證監(jiān)會(huì)主席首次提出要“探索建立具有中國(guó)特色的估值體系”的時(shí)候,市場(chǎng)的反應(yīng)一度相當(dāng)矛盾。

一方面,央企國(guó)企估值是真的低,另一方面,很多人也在迷惑,市場(chǎng)是否真的會(huì)被這個(gè)再明顯不過(guò)的“有形之手”所影響?

中字頭板塊的股價(jià),很快就突破人們的困惑開始節(jié)節(jié)走高。兩會(huì)前后,中國(guó)特色估值體系(簡(jiǎn)稱“中特估”)又再次被強(qiáng)調(diào)。

今年以來(lái),央企ETF上漲約15%,國(guó)企改革板塊上漲約11.3%,包括基建類ETF、國(guó)企開放共贏ETF等,都成了近期指數(shù)型基金里炙手可熱的產(chǎn)品品種。

央企ETF表現(xiàn)(2026年1月至今)

雖然有人懷疑這其中短期市場(chǎng)情緒因素的作用較大,但過(guò)去不少高利潤(rùn)、高分紅的國(guó)企的PE確實(shí)也遠(yuǎn)低于市場(chǎng)平均水平。如今這些企業(yè)的估值拉升,包含了矯正的成分。

能源化工、軍工航天、數(shù)字經(jīng)濟(jì)、醫(yī)藥健康等行業(yè)的國(guó)企,因?yàn)槠錁I(yè)務(wù)內(nèi)容具有創(chuàng)新性、成長(zhǎng)性和話題性,本身也能吸引資本的注意。在“中特估”的加持下,近期表現(xiàn)更加亮眼。

除此之外,國(guó)企未來(lái)也將有更多資本操作,比如加強(qiáng)市值管理、分拆子公司上市等,讓這些公司可以在“中特估”的語(yǔ)境下,獲得更多資本關(guān)注的目光。

改善盈利性

國(guó)企估值體系的重塑,不僅取決于盈利能力,更取決于成長(zhǎng)預(yù)期。

國(guó)有企業(yè)在我國(guó)的經(jīng)濟(jì)體系中扮演著重要的角色。公用事業(yè)、基礎(chǔ)設(shè)施類的國(guó)有企業(yè),可以被稱為維系國(guó)計(jì)民生的“壓艙石”。疫情三年期間,國(guó)有企業(yè)的收入穩(wěn)定性更是強(qiáng)過(guò)不少民營(yíng)上市公司。

長(zhǎng)期以來(lái),國(guó)有上市公司的估值都處于偏低狀態(tài)。今年2月時(shí)央企、地方國(guó)企市盈率(PE,TTM)中位數(shù)分別近25倍、18.5倍,而民營(yíng)企業(yè)、外資企業(yè)、中外合資企業(yè)市盈率中位數(shù)則有近30倍、32.8倍、31.4倍。

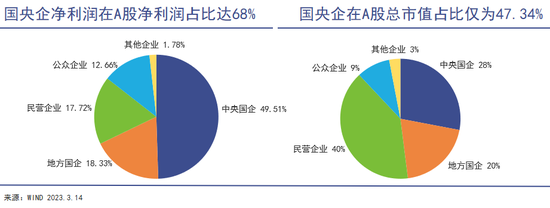

根據(jù)富國(guó)基金數(shù)據(jù),A股市場(chǎng)上的國(guó)有企業(yè)貢獻(xiàn)了近7成的凈利潤(rùn),總市值占比卻不到5成,盈利水平與估值水平之間出現(xiàn)了明顯的不匹配。

這可能與國(guó)有企業(yè)經(jīng)營(yíng)效率較低有關(guān)。即便是在行政和法律支持的壟斷下,也沒能創(chuàng)造出資本市場(chǎng)眼中與其資產(chǎn)規(guī)模和業(yè)務(wù)體量相匹配的凈利潤(rùn)。

像中石油、中石化、中海油就因?yàn)橛芰?wèn)題,長(zhǎng)期被投資者所詬病,甚至還有“三桶油加起來(lái)都打不過(guò)一個(gè)中國(guó)煙草”的說(shuō)法。

以凈資產(chǎn)收益率來(lái)看,中石油的ROE常年不足5%,2021-2022年期間才略有提升,分別達(dá)到7.4%和11.3%;中石化的ROE常年在10%以下徘徊;中海油的ROE更是一直低于7%,2018年時(shí)甚至低到只有0.21%。

對(duì)公用事業(yè)、能源化工等傳統(tǒng)行業(yè)來(lái)說(shuō),較低的凈資產(chǎn)收益率顯然是無(wú)法支撐起多高的估值的,所以“三桶油”的股價(jià)長(zhǎng)期處于低迷狀態(tài),與2015-2016年的高峰期相比,更是相差甚遠(yuǎn)。

政府監(jiān)管部門顯然也清楚癥結(jié)所在,1月份國(guó)資委宣布,針對(duì)部分央企存在的回報(bào)水平不優(yōu)、盈利質(zhì)量不高、市場(chǎng)競(jìng)爭(zhēng)力不強(qiáng)、創(chuàng)新能力不足等短板,將調(diào)整央企考核體系為“一利五率”,2023年的具體目標(biāo)則變成“一增一穩(wěn)四提升”。

可以說(shuō),“一利五率”的業(yè)績(jī)考核指標(biāo)更為全面多元,且與財(cái)務(wù)指標(biāo)明確對(duì)應(yīng),為經(jīng)營(yíng)者和投資者評(píng)價(jià)國(guó)企業(yè)績(jī),都提供了更為科學(xué)有效的參考基準(zhǔn)。

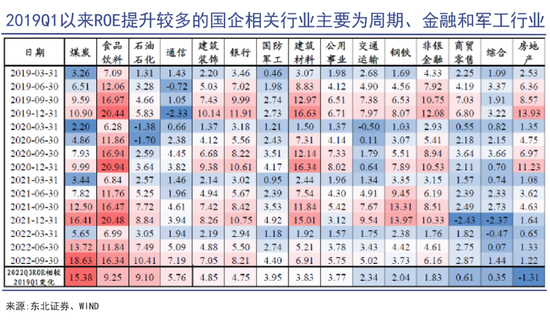

不少國(guó)企也早已行動(dòng)起來(lái),改革經(jīng)營(yíng)管理方式以提高資金使用效率和凈資產(chǎn)收益率。根據(jù)興業(yè)證券,2022年開始國(guó)有企業(yè)的ROE中位數(shù)已經(jīng)不再落后于A股市場(chǎng)的平均水平,2023年也有望保持反超的勢(shì)頭。

如果國(guó)有企業(yè)能完成“一增一穩(wěn)四提升”的目標(biāo),那么對(duì)應(yīng)的絕對(duì)估值相比于過(guò)去大概會(huì)有所提升,畢竟基本面的改善才是支撐“中特估”的核心因素。

不過(guò)資本市場(chǎng)在對(duì)上市公司股票定價(jià)時(shí),并不會(huì)只考慮盈利能力這一個(gè)因素,成長(zhǎng)預(yù)期也是非常重要的決定性因素。

可惜的是,大部分的國(guó)企主營(yíng)業(yè)務(wù)都太過(guò)穩(wěn)定,缺乏成長(zhǎng)性、想象空間和第二增長(zhǎng)曲線,給“中特估”的徹底實(shí)現(xiàn)帶來(lái)了不小的挑戰(zhàn)。

從2020-2022Q3央國(guó)企研發(fā)投入強(qiáng)度現(xiàn)狀及改善幅度綜合推測(cè),未來(lái)有望受益于科技成長(zhǎng)的國(guó)有企業(yè),大概率會(huì)集中在信創(chuàng)、機(jī)械設(shè)備、國(guó)防軍工等高端制造業(yè)。

如何提高成長(zhǎng)性?

資本眼中,軍工航天、數(shù)字經(jīng)濟(jì)相關(guān)創(chuàng)新型國(guó)企更具成長(zhǎng)性。

雖然在許多人眼中,國(guó)有企業(yè)就是和“因循守舊”、“缺乏活力”等形容詞掛鉤的,但國(guó)有企業(yè)確實(shí)肩負(fù)著“科技創(chuàng)新國(guó)家隊(duì)”的重任。在軍工、航天等商業(yè)化前景不明、需要大量前期資金投入的領(lǐng)域,這種國(guó)企擔(dān)當(dāng)就表現(xiàn)的更為明顯。

軍工指數(shù)表現(xiàn)(2023年1月至今)

雖然2022年軍工板塊的行情頗為震蕩,但今年1月中旬開始,已出現(xiàn)了明顯的反彈,近3個(gè)月的漲幅高達(dá)11.2%。

從國(guó)家戰(zhàn)略角度出發(fā),軍工航天國(guó)企的重要性、改革性和成長(zhǎng)性是毋庸置疑的。不過(guò),這些國(guó)企的盈利能力尚需改善。

由于疫情停產(chǎn)、大宗商品漲價(jià)等因素影響,軍工國(guó)企在2022年的表現(xiàn)大多差強(qiáng)人意,中航電測(cè)、中直股份、高德紅外、航天發(fā)展、天和防務(wù)等公司業(yè)績(jī)出現(xiàn)不同程度的負(fù)增長(zhǎng)。

目前約有158家軍工上市企業(yè)公告了年報(bào)或年報(bào)預(yù)告情況,統(tǒng)計(jì)發(fā)現(xiàn)這些企業(yè)的凈利潤(rùn)增速中位數(shù)上限為5.34%,中位數(shù)增速下限為3.48%,業(yè)績(jī)表現(xiàn)不及市場(chǎng)預(yù)期,行業(yè)景氣度回暖的觀點(diǎn)也遭到質(zhì)疑。

也因此,軍工和航天國(guó)企一直是市場(chǎng)化改革進(jìn)行得最猛烈的那一批,網(wǎng)上甚至經(jīng)常能聽到其下屬員工吐槽自己進(jìn)了個(gè)“假國(guó)企”。

新一輪國(guó)企改革中,軍工央企同樣率先發(fā)力,中國(guó)航天科技集團(tuán)、中國(guó)航天科工集團(tuán)、兵器裝備集團(tuán)相繼召開全面深化改革工作領(lǐng)導(dǎo)小組會(huì)議,聚焦增強(qiáng)國(guó)企產(chǎn)業(yè)控制力、科技創(chuàng)新力、安全支撐力,推進(jìn)國(guó)有經(jīng)濟(jì)布局優(yōu)化和結(jié)構(gòu)調(diào)整。

相比于軍工航天類國(guó)企,數(shù)字經(jīng)濟(jì)相關(guān)的創(chuàng)新型國(guó)企似乎更能獲得資本的青睞,在券商發(fā)布的2023投資策略中,幾乎獲得了一致推薦。

數(shù)字經(jīng)濟(jì)行業(yè)這些年里,無(wú)疑涌現(xiàn)出了許多明星國(guó)資控股、國(guó)資參股企業(yè),比如美亞柏科近一年漲幅高達(dá)154%,浪潮信息近半年漲幅達(dá)到85%,海康威視近半年漲幅達(dá)到48%。

按照東方證券的研報(bào),當(dāng)前中國(guó)信創(chuàng)產(chǎn)業(yè)趨向集團(tuán)化,已形成“三大四小”的發(fā)展格局。“三大”指的是中國(guó)電子、中國(guó)電科和華為,“四小”指的是航天系、中科系、浪潮股份和紫光集團(tuán)。

隨著ChatGPT引爆新創(chuàng)板塊行情,云計(jì)算、大數(shù)據(jù)、AIGC、網(wǎng)絡(luò)安全等數(shù)字中國(guó)主題建設(shè)相關(guān)板塊的行情也都有所上行。

這些板塊里的國(guó)企本身就不缺乏技術(shù)實(shí)力和市場(chǎng)優(yōu)勢(shì),在“中特估”和信創(chuàng)科技股的雙重加持下,能獲得大量市場(chǎng)資金的追捧并不奇怪。

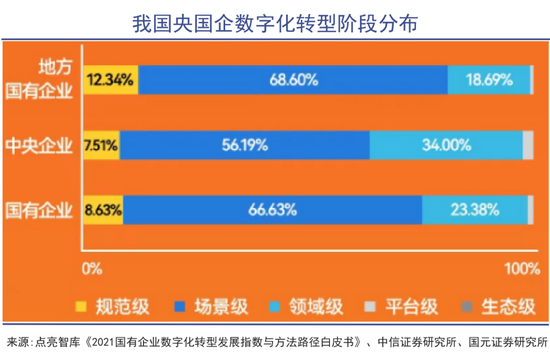

除了“三大四小”,金融、石油、地產(chǎn)、建筑行業(yè)的老牌巨型國(guó)企們,也在積極開展數(shù)字新基建運(yùn)動(dòng),充當(dāng)數(shù)字化改革的排頭兵。

數(shù)字化轉(zhuǎn)型下傳統(tǒng)制造、通信等行業(yè)商業(yè)模式有望迎來(lái)變革,也可能會(huì)給老牌國(guó)企的股價(jià)表現(xiàn)帶來(lái)新的想象空間。比如運(yùn)營(yíng)商當(dāng)前產(chǎn)業(yè)資本充足,股價(jià)就受益明顯,中國(guó)電信近2個(gè)月的股價(jià)上漲了40%,中國(guó)移動(dòng)近2個(gè)月的股價(jià)漲幅也有28%。

在數(shù)字經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)深度融合的大背景下,這個(gè)板塊里國(guó)企的成長(zhǎng)性和投資價(jià)值都已經(jīng)被市場(chǎng)所更多認(rèn)可。

增加操作性

未來(lái),央企國(guó)企將在資本市場(chǎng)上有更多操作和作為。

2023年,新一輪的國(guó)企改革深化提升行動(dòng)正蓄勢(shì)待發(fā),重組整合、混改上市、價(jià)值創(chuàng)造成為不少國(guó)企改革路徑的三大關(guān)鍵詞。

4月3日晚間,易華錄發(fā)布控股股東擬籌劃重大事項(xiàng)公告,稱華錄集團(tuán)正在與中國(guó)電子科技集團(tuán)有限公司籌劃重組事項(xiàng)。

易華錄股價(jià)表現(xiàn)(2023年1月至今)

兩家央企即將合并的消息,瞬間在資本市場(chǎng)上激起連鎖反應(yīng)。第二天易華錄的股價(jià)就上漲了16.63%,并且?guī)?dòng)“中字頭”個(gè)股普漲,中儲(chǔ)股份漲停、中國(guó)中鐵一度漲停、中芯國(guó)際、中國(guó)電研等漲幅超過(guò)5%。

尚未上市的中國(guó)電科更是央企巨無(wú)霸,業(yè)務(wù)范圍包括軍工電子、網(wǎng)信事業(yè),旗下?lián)碛泻?低暋?guó)睿科技、衛(wèi)士通等16家上市公司,47家國(guó)家級(jí)研究院所,700余家企事業(yè)單位,核心資產(chǎn)總市值至少上千億。

此前中國(guó)電科就多次活躍于央企重組整合的舞臺(tái),這次吸納華錄集團(tuán),也是順應(yīng)了適度壓縮央企數(shù)量、整合同類業(yè)務(wù)、打造行業(yè)產(chǎn)業(yè)龍頭企業(yè)以更好地服務(wù)于國(guó)家重大戰(zhàn)略的總體要求。

同時(shí),在全面注冊(cè)制改革的大背景下,國(guó)有企業(yè)已經(jīng)開始掀起分拆上市的熱潮。國(guó)企能夠成為分拆上市的主力軍,得益于國(guó)企資產(chǎn)證券化率的不斷提高,和中國(guó)資本市場(chǎng)改革的不斷深化。

今年,南方航空、中國(guó)聯(lián)通、中國(guó)交建、中聯(lián)重科、鄭煤機(jī)、濰柴動(dòng)力、中國(guó)交建、中國(guó)能建、興發(fā)集團(tuán)等國(guó)有企業(yè),已紛紛發(fā)布了分拆上市相關(guān)公告。

分拆上市可以讓有關(guān)企業(yè)業(yè)務(wù)更為集中,進(jìn)而提升營(yíng)運(yùn)效率,并能夠獲得更多的投資者,提升公司自身價(jià)值。分拆上市還可以糾正部分國(guó)企過(guò)去因?yàn)闊嶂杂诙嘣?jīng)營(yíng)而積攢下來(lái)的問(wèn)題,能夠推動(dòng)其高質(zhì)量發(fā)展。

那些已在戰(zhàn)略新興行業(yè)充分布局、旗下?lián)碛袑>匦骂悋?guó)企的控股平臺(tái),未來(lái)將更有動(dòng)力對(duì)業(yè)務(wù)進(jìn)行整合、分拆與剝離,并啟動(dòng)子公司分拆上市進(jìn)程。

另外值得注意的是,市值管理將被納入國(guó)企考核體系。這意味著國(guó)企會(huì)學(xué)著充分利用資本市場(chǎng)的融資功能,以實(shí)現(xiàn)價(jià)值創(chuàng)造與價(jià)值實(shí)現(xiàn)的兼顧,助推國(guó)有資產(chǎn)增值保值、估值體系重塑。

針對(duì)國(guó)企加強(qiáng)市值管理的需求,部分券商嘗試推出股東市值產(chǎn)品化服務(wù),從做強(qiáng)做精主業(yè)、優(yōu)化股權(quán)結(jié)構(gòu)、完成股東跨周期管理等方面入手,以期實(shí)現(xiàn)價(jià)值有效傳導(dǎo)。

總的來(lái)說(shuō),未來(lái)央企、國(guó)企將愈發(fā)熟練的運(yùn)用資本操作,通過(guò)引入戰(zhàn)略投資者、并購(gòu)重組、分紅、回購(gòu)等方式管理好投資者關(guān)系,優(yōu)化投資者結(jié)構(gòu),引導(dǎo)中長(zhǎng)期資金入市,以此重構(gòu)自身的估值體系。

直到那時(shí),“中特估”才有機(jī)會(huì)真正步入正軌。相比以資金去推動(dòng)股價(jià)短期、快速的上漲,更有效的盈利改善、股價(jià)表現(xiàn)更強(qiáng)的持續(xù)性,都是各方所更愿意看到的。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介