新能源車暫時供過于求,充電樁還有機(jī)會嗎?

奇偶派(jioupai)原創(chuàng)

作者|葉子

編輯 |釗

在即將跨入2023年之際,特斯拉在中國大陸的第1萬個超級充電樁落戶上海東方明珠腳下,標(biāo)志著其自有充電網(wǎng)絡(luò)邁入一個新階段。

近兩年來,中國充電樁數(shù)量呈現(xiàn)出爆發(fā)式增長。公開數(shù)據(jù)顯示,至2022年9月,全國充電樁總數(shù)已達(dá)448.8萬個,同比增幅為101.9%。

在如火如荼的充電樁建設(shè)中,我們看到了充電10分鐘,能跑大半天的特斯拉超充站;也看到了“加電像加油”一樣快速的蔚來換電站。但在用戶端切身的體驗(yàn)正在日漸變好之外,我們似乎很少關(guān)注有關(guān)充電樁產(chǎn)業(yè)鏈與未來發(fā)展方向的問題。

我們與國內(nèi)充電樁行業(yè)專家進(jìn)行了交流,并研究和解讀了當(dāng)前國內(nèi)充電樁產(chǎn)業(yè)鏈的發(fā)展情況及其上下游的代表性公司,最后基于行業(yè)現(xiàn)實(shí)與未來潛力分析預(yù)測國內(nèi)樁行業(yè)在全球的增長新機(jī)遇。

1

充電樁難賺錢

華為未與國家電網(wǎng)合作

在前日一場充電樁的行業(yè)會議上,我們與一位充電樁行業(yè)專家交流了當(dāng)前充電樁行業(yè)的盈利模式、充電樁運(yùn)營商模式以及充電樁產(chǎn)業(yè)關(guān)鍵領(lǐng)域充電樁模塊的發(fā)展現(xiàn)狀。

Q1:目前充電樁的運(yùn)營商盈利模式是怎樣的?

A1:其實(shí)國內(nèi)充電樁運(yùn)營商的盈利還是比較困難的,但也有大家都認(rèn)為比較合理的運(yùn)營模式:像加油站服務(wù)區(qū)一樣,在充電站周圍提供飲食、娛樂項目,同時根據(jù)充電用戶的偏好來提供針對性的服務(wù),也可以與商家進(jìn)行互通,賺取廣告費(fèi)用。

但提供像加油站服務(wù)區(qū)一樣的服務(wù)需要配套設(shè)施與相關(guān)人員,對運(yùn)營商來說又是一大筆支持,導(dǎo)致落地執(zhí)行相對困難。所以目前主要盈利方法仍然是充電服務(wù)費(fèi)與補(bǔ)貼兩個直接的收入,而部分運(yùn)營商也在另辟蹊徑,尋找新的盈利點(diǎn)。

Q2:對于充電樁行業(yè),像中石油、中石化這些已經(jīng)有很多加油站點(diǎn)的企業(yè)是否會有一定的運(yùn)營區(qū)位優(yōu)勢?

A2:這是毋庸置疑的,實(shí)際上中石油、中石化,已經(jīng)明確參與到充電樁和充電站的建設(shè)里面了,他們最大的優(yōu)勢便是在城市中擁有足夠的土地資源。

以深圳為例,因?yàn)樯钲诩冸妱悠嚤容^多,所以當(dāng)?shù)氐倪\(yùn)營商盈利質(zhì)量還是很高的,但發(fā)展到后期,會出現(xiàn)一個問題,那就是室外便宜的土地資源嚴(yán)重不足,而室內(nèi)土地價格太貴,鉗制了充電樁的繼續(xù)落地。

實(shí)際上,未來所有的城市都會出現(xiàn)深圳這樣的發(fā)展情況,前期盈利不錯,但后期因?yàn)橥恋貎r格被勸退。但中石油、中石化有著天然的優(yōu)勢,所以說對于運(yùn)營商來說,未來中石油、中石化是有著天然優(yōu)勢的競爭對手。

Q3:國內(nèi)主流的充電樁模塊的發(fā)展?fàn)顩r如何?

A3:國內(nèi)目前正在做充電樁的企業(yè)大概有幾萬家,但現(xiàn)在做充電樁模塊的廠家越來越少,競爭態(tài)勢也越來越明顯,其原因是充電樁模塊作為上游最重要的組成部分,有著較高的技術(shù)門檻,在發(fā)展中逐步被幾家頭部公司壟斷。

而從企業(yè)的口碑、影響力以及技術(shù)來說,華為是所有充電樁模塊廠家中最好的。但華為的充電樁模塊和國家電網(wǎng)的標(biāo)準(zhǔn)不一樣,所以暫時沒有與國家電網(wǎng)合作。

除華為之外,英可瑞、英飛源、通合科技,在國內(nèi)算是供貨的主力。其中市場份額最大的是英飛源,主要市場在網(wǎng)外,有一定的價格優(yōu)勢,而通合科技則在網(wǎng)內(nèi)有著非常高的占有率,越來越呈現(xiàn)出寡頭競爭的態(tài)勢。

2

充電樁產(chǎn)業(yè)鏈上游看充電模塊

中游看運(yùn)營商

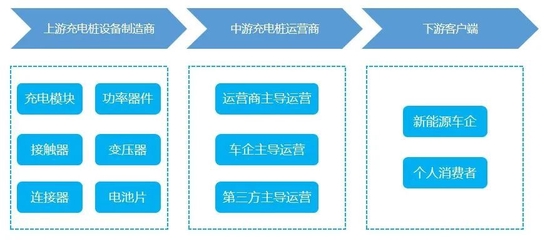

當(dāng)前,新能源車充電樁產(chǎn)業(yè)鏈上游,是建設(shè)及運(yùn)營充電樁所需要的元器件和設(shè)備生產(chǎn)商。行業(yè)中游,則是充電運(yùn)營商。而產(chǎn)業(yè)鏈下游的各類充電場景參與者,主要是各類新能源車車用戶。

新能源汽車充電樁產(chǎn)業(yè)鏈?zhǔn)疽鈭D

圖源:奇偶派繪制

在汽車充電樁產(chǎn)業(yè)鏈上游,充電模塊是核心環(huán)節(jié),具有較高的技術(shù)門檻。

據(jù)智研資訊統(tǒng)計,充電樁硬件設(shè)備的成本是充電樁的主要成本,占比在90%以上,其中充電模塊是充電樁硬件設(shè)備的核心,成本占充電樁硬件設(shè)備成本的50%。

圖源:奇偶派繪制

充電模塊不僅提供能源電力,還進(jìn)行交直流轉(zhuǎn)換、直流放大隔離等工作,決定了充電樁的性能和效率,可以說是充電樁的“心臟”,具有較高技術(shù)門檻,重要技術(shù)只掌握在行業(yè)少數(shù)企業(yè)手中。

目前市場上主流充電模塊廠家為英飛源、英可瑞、華為、維諦技術(shù)、優(yōu)優(yōu)綠能、盛弘等龍頭公司,占據(jù)了國內(nèi)充電模塊90%以上的出貨量。

在汽車充電樁產(chǎn)業(yè)鏈中游,存在三種商業(yè)模式:運(yùn)營商主導(dǎo)模式、車企主導(dǎo)模式和第三方充電服務(wù)平臺主導(dǎo)模式。

運(yùn)營商主導(dǎo)模式是由運(yùn)營商自主完成充電樁業(yè)務(wù)的投資建設(shè)和運(yùn)營維護(hù),為用戶提供充電服務(wù)的運(yùn)營管理模式。

該模式的充電運(yùn)營商高度整合產(chǎn)業(yè)鏈上下游資源,協(xié)同參與充電技術(shù)研發(fā)和設(shè)備制造,前期需要對場地、充電樁等基礎(chǔ)設(shè)施進(jìn)行大量投資,屬于重資產(chǎn)運(yùn)營,對企業(yè)資金實(shí)力、綜合運(yùn)營實(shí)力要求較高。代表企業(yè)有特來電、星星充電、國網(wǎng)電動等。

車企主導(dǎo)模式是新能源車企業(yè)將充電樁作為售后服務(wù),為定向品牌車主提供更優(yōu)質(zhì)的充電體驗(yàn)的運(yùn)營管理模式。

該模式只面向車企固定車主,充電樁利用率較低。而在自主建樁模式中,還需要車企去支出很高的成本去建造充電樁以及后期的維護(hù),適合客戶數(shù)量較大且核心業(yè)務(wù)穩(wěn)定的車企。代表企業(yè)有特斯拉、蔚來、小鵬等。

第三方充電服務(wù)平臺模式是第三方通過自身的資源整合能力將各大運(yùn)營商的充電樁整合再出售的運(yùn)營管理模式。

該模式第三方充電服務(wù)平臺不參與充電樁的投資建設(shè),而是通過資源整合能力,將不同的充電運(yùn)營商的充電樁接入到自家的平臺。以大數(shù)據(jù)、資源整合分配等技術(shù)打通不同運(yùn)營商的充電樁,為C端用戶提供充電服務(wù)。代表企業(yè)有小桔快充、云快充等。

經(jīng)過近五年來的充分競爭,充電樁運(yùn)營行業(yè)格局初步固定,大多市場由運(yùn)營商控制,形成了特來電、星星充電與國家電網(wǎng)三足鼎立的局面。但時至今日,充電網(wǎng)絡(luò)的完善還在依靠政策補(bǔ)貼與資本市場融資支撐,尚未跑通盈利循環(huán)。

3

上游英可瑞,中游特來電

在充電樁行業(yè)中,上游的供應(yīng)商市場與中游的運(yùn)營商市場都有著不同的競爭態(tài)勢與市場特點(diǎn),本文將借上游充電模塊龍頭企業(yè)英可瑞與中游充電運(yùn)營商特來電進(jìn)行分析,以展現(xiàn)行業(yè)狀況。

其中,充電樁上游競爭格局已定,英可瑞占據(jù)一席之地。

經(jīng)過近幾年的發(fā)展,充電樁上游的市場格局基本已經(jīng)形成,下游客戶在關(guān)注產(chǎn)品性能及價格的同時,更注重行業(yè)應(yīng)用案例及產(chǎn)品穩(wěn)定性,新進(jìn)入者短時間很難獲得行業(yè)認(rèn)可。

而英可瑞也在二十年的發(fā)展之間,具備了成熟穩(wěn)定的技術(shù)研發(fā)團(tuán)隊、全系列高性價比的產(chǎn)品與渠道多元且覆蓋面廣的營銷網(wǎng)絡(luò),目前公司產(chǎn)品已穩(wěn)定應(yīng)用于各類項目,在業(yè)內(nèi)口碑較好。

據(jù)英可瑞公告,在充電樁產(chǎn)品方向,未來將在目前的產(chǎn)品基礎(chǔ)上繼續(xù)實(shí)施產(chǎn)品升級,在適應(yīng)環(huán)境要求、輸出功率范圍等性能指標(biāo)進(jìn)行優(yōu)化,加速推進(jìn)直流快充產(chǎn)品的研發(fā),以滿足市場需求。

同時,還將推出“一樁多充”及完善柔性充電系統(tǒng)解決方案,為建設(shè)大功率直流充電場站提供更優(yōu)的建設(shè)方案及產(chǎn)品。繼續(xù)完善充電場站運(yùn)營管理平臺軟件建設(shè),強(qiáng)化“管理平臺+建設(shè)方案+產(chǎn)品”的一體化業(yè)務(wù)模式,著力打造電力電子行業(yè)領(lǐng)先供應(yīng)商及方案解決商的多元創(chuàng)新驅(qū)動品牌。

雖然,英可瑞實(shí)力強(qiáng)勁,但近年來呈現(xiàn)買方市場態(tài)勢,未來仍存市場競爭風(fēng)險。

從需求端來講,近幾年來國內(nèi)充電樁上游市場呈現(xiàn)買方市場態(tài)勢,競爭較為激烈。同時,充電樁的發(fā)展方向也由最初的建設(shè)端向質(zhì)量更高的運(yùn)營端轉(zhuǎn)移,電動汽車充電電源行業(yè)已進(jìn)入行業(yè)洗牌加劇階段。

另外,隨著市場格局的基本形成,目前業(yè)內(nèi)玩家均具有深厚的技術(shù)實(shí)力,若公司新產(chǎn)品研發(fā)存在不能如期開發(fā)成功、開發(fā)新產(chǎn)品不符合市場需求等問題,將會被同業(yè)公司快速取代。

綜上所述,英可瑞深耕市場多年,具有很強(qiáng)的競爭力,也在努力打造特色業(yè)務(wù)模式,但未來研發(fā)如果無法及時跟進(jìn),仍存在被淘汰的風(fēng)險,而這也是整個充電樁行業(yè)上游企業(yè)的縮影。

而特來電主要著力重新定義“充電網(wǎng)”,發(fā)布虛擬電廠平臺產(chǎn)品,發(fā)力充電樁產(chǎn)業(yè)鏈的中游,擁有較深護(hù)城河。

經(jīng)過數(shù)年市場競爭,中游市場形成了特來電、星星充電、國家電網(wǎng)三足鼎立的局面,而特來電位居第一。截至2022年H1,在公共充電領(lǐng)域,直流充電樁市場份額約為26%,充電量超26億度,市場份額約為31%,兩項排名均為全國第一。

特來電之所以能穩(wěn)居榜首,是因?yàn)槠湓诓季殖潆娋W(wǎng)過程中形成了巨大的規(guī)模優(yōu)勢:由于充電資產(chǎn)建設(shè)受場地、區(qū)域電網(wǎng)容量的限制,在特定區(qū)域內(nèi)充電樁落地數(shù)量有限;同時,充電樁布局需要巨大、持久的資金投入,進(jìn)入行業(yè)成本極高。兩者共同決定了特來電在中游運(yùn)營端不可撼動的地位。

目前,充電樁運(yùn)營成本較高,依靠充電服務(wù)費(fèi)與政府補(bǔ)貼遠(yuǎn)不足支撐運(yùn)營商們盈利,在過去幾年中,相關(guān)企業(yè)也在一直探索新的盈利方法,而特來電卻另辟蹊徑,走出了新的道路。

特銳德&特來電董事長于德翔表示,“以電動汽車充放電、分布式新能源、儲能系統(tǒng)、可調(diào)負(fù)荷等資源為載體,對用能進(jìn)行協(xié)調(diào)優(yōu)化,‘充電網(wǎng)+微電網(wǎng)+儲能網(wǎng)’正成為虛擬電廠的新主體,是實(shí)現(xiàn)碳中和的最佳路徑。”

基于這樣的判斷,特來電的商業(yè)模式在也進(jìn)行著深刻變革:目前運(yùn)營企業(yè)的主要收入來源——充電費(fèi)用,將在未來被融合的虛擬電廠的調(diào)度費(fèi)用所取代。

2022年H1,特來電接入大量分布式光伏及分布式儲能,打通了眾多城市的電力調(diào)度中心,基于有序充電、低谷充電、高峰賣電、微網(wǎng)光伏、梯次儲能、車網(wǎng)互動等豐富的應(yīng)用場景構(gòu)建多類型虛擬電廠,實(shí)現(xiàn)了能源增值業(yè)務(wù)。

財報顯示,今年上半年實(shí)現(xiàn)收入15.81億元,比去年同期增長44.40%,毛利潤比去年同期增長了114.93%,說明這個模式不但走得通,而且可以實(shí)現(xiàn)不錯的收益增長了。

可以看到,特來電作為運(yùn)營端的龍頭,擁有著極深的護(hù)城河。同時,其依靠完整的充電網(wǎng)設(shè)施,接入了各地的發(fā)電、儲能系統(tǒng),先人一步找到了更優(yōu)的商業(yè)模式。盡管受制于前期投入暫未盈利,但在可預(yù)見的未來中,特來電將成功打通盈利循環(huán)。

4

充電樁行業(yè)還能迎來新增長嗎?

在國內(nèi)充電樁上中游市場競爭格局逐漸固定的情況下,各家充電樁企業(yè)仍在通過技術(shù)迭代升級與出海尋求增量的方法擴(kuò)展市場。

國內(nèi)充電樁以慢充為主,用戶對高壓快充的需求帶來增長新機(jī)遇。

按充電技術(shù)分類,可分為交流充電樁與直流充電樁,也就是所謂的慢充充電樁與快充充電樁。截止2022年10月,我國公共充電樁保有量中,交流樁占比58%,直流樁占比42%。

過去,人們似乎還能“忍受”耗費(fèi)幾個小時去充電的過程,但伴隨著新能源汽車?yán)m(xù)航里程增加,充電時間越來越長,充電焦慮也開始浮出水面,用戶對于高壓大功率快充的需求快速提升,極大推動了高壓直流充電樁的更新迭代。

在用戶端之外,車機(jī)廠也在推進(jìn)快充技術(shù)的探索與普及,多家車企800V高壓技術(shù)平臺車型進(jìn)入量產(chǎn)階段,積極自建充電網(wǎng)絡(luò)配套,驅(qū)動高壓直流充電樁建設(shè)加速。

根據(jù)國海證券預(yù)測,假設(shè)2025年國內(nèi)新增公共充電樁占比45%,新增私人充電樁占比55%,公共充電樁中直流樁占比65%,交流樁占比35%,直流樁和交流樁平均價格分別在5萬元和0.3萬元,那么2025年充電樁市場規(guī)模將達(dá)到755億元,對比2021年113億元,4年CAGR高達(dá)60.7%,存在巨大的市場空間。

在國內(nèi)如火如荼的高壓快充樁替代升級過程中,海外充電樁市場也進(jìn)入了加速建設(shè)的新周期。

推動海外充電樁加速建設(shè)、國內(nèi)樁企出海的主要原因有以下幾點(diǎn):

1、歐美電車保有率快速提升,充電樁作為配套設(shè)施,需求隨之增加。

在2021年二季度之前,歐洲混動車銷量占總銷量比超50%,但自2021年三季度以來,歐洲純電動車銷量增速快速增加。純電動車占比已經(jīng)從2021年上半年的不足50%提升至2022年三季度的接近60%,純電動車占比的提升,對充電樁提出了剛性需求。

而美國新能源車滲透率目前較低,僅為4.44%,隨著美國新能源車滲透率加速提升,2023年電動車保有量的增速有望超過60%,預(yù)計2025年新能源汽車銷量將達(dá)到473萬輛,未來增量空間巨大,如此高的增速也帶動著充電樁的發(fā)展。

2、歐美車樁比過高,車多樁少,存在配套剛性需求。

截止2021年,歐洲新能源車保有量為550萬輛,公共充電樁為35.6萬座,公共車樁比高達(dá)15:1;而美國新能源車的保有量則為200萬輛,公共充電樁為11.4萬座,公共車樁比更是達(dá)到了17:1。

如此高的車樁比背后,是歐美充電樁基礎(chǔ)建設(shè)嚴(yán)重不足的現(xiàn)狀,剛性配套需求缺口,蘊(yùn)含著巨大的市場空間。

3、歐美公共樁直流樁占比低,無法滿足用戶對快充的需求。

歐洲市場是僅次于中國的全球第二大充電樁市場,但歐洲的直流充電樁建設(shè)進(jìn)度仍處于起步階段。截止2021年,歐盟33.4萬個公共充電樁中,慢充樁占比86.83%,快充樁占比13.17%。

相較于歐洲而言,美國直流充電樁建設(shè)較為進(jìn)步,但仍無法滿足用戶的快充需求,截至2021年,美國11.4萬個充電樁中,慢充樁占比80.70%,快充樁占比19.30%。

以歐美為代表的海外市場因電車保有量快速增加、車樁比客觀來講過高的原因,存在著對充電樁的硬性配套需求;同時,現(xiàn)充電樁保有量中直流樁占比過低,導(dǎo)致存在著用戶對快充充電樁的迭代需求。

而對于企業(yè)來說,因歐美的汽車測試標(biāo)準(zhǔn)和法規(guī)相較于中國市場而言更為嚴(yán)苛,短期“出海”的關(guān)鍵在于是否取得標(biāo)準(zhǔn)認(rèn)證;而從長期來看,若能建立起一套完整的售后與服務(wù)網(wǎng)絡(luò),便可充分享受海外充電樁市場增長紅利。

5

寫在最后

充電樁作為新能源車配套的必要設(shè)備,行業(yè)的市場規(guī)模與成長潛力毋庸置疑。

不過,站在用戶的角度來看,充電樁從2015年高速增長到現(xiàn)在,仍然存在找樁難、充電慢的情況;而企業(yè)也因前期投入大、維護(hù)成本高等種種原因在虧損的邊緣苦苦掙扎。

我們相信,盡管充電樁產(chǎn)業(yè)的發(fā)展仍面臨諸多困難,但隨著上游制造成本降低,中游商業(yè)模式逐漸成熟,而且樁企出海之路被打通之后,行業(yè)享受紅利也將目測可及。

彼時,找樁難和充電慢的問題,將不再成為困擾電車車主的問題,新能源汽車行業(yè)也會邁上更加健康的發(fā)展之路。

參考資料:

1.《海外市場空間空前顯著,看好出海布局及直流快充滲透率提升》,中泰證券;

2.《高壓快充乘風(fēng)起,出海正當(dāng)時》,國海證券;

3.《出海與快充邏輯加速演進(jìn),把握充電樁上游元器件機(jī)會》,華安證券;

4.《市場和政策雙重驅(qū)動,充電樁市場空間持續(xù)擴(kuò)大》,英大證券;

5.《2022年海外充電樁行業(yè)報告:千億藍(lán)海市場,需求與政策共振》,華創(chuàng)證券,黃麟;

6.《特銳德2021年年度報告》;

7.《特銳德2022年半年度報告》。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介